Lãi suất neo cao bào mòn lợi nhuận và nỗi lo nợ xấu doanh nghiệp

Lãi suất tăng khiến nhiều doanh nghiệp nhỏ và vừa chật vật xoay xở để duy trì hoạt động khi chi phí vốn quá lớn, trong khi một số ngân hàng dồn dập rao bán tài sản bảo đảm để thu hồi nợ, phản ánh thực trạng nợ xấu đang ngày càng hiện hữu rõ nét trong nền kinh tế.

Hiện nay, mặt bằng lãi suất cho vay phổ biến đối với cộng đồng doanh nghiệp nhỏ và vừa đang dao động ở mức từ 11% đến 12%/năm.

Gánh nặng lãi suất trên 10%

Ông Trần Văn Hiển, Trưởng ban Kinh tế và Xúc tiến thương mại, Hiệp hội Doanh nghiệp nhỏ và vừa Việt Nam, cho biết con số cụ thể còn tùy thuộc vào từng ngân hàng, lĩnh vực hoạt động cũng như mức độ tín nhiệm của khách hàng. Đối với những đơn vị có dòng tiền ổn định và lịch sử tín dụng tốt, lãi suất có thể thấp hơn. Ngược lại, các doanh nghiệp bị đánh giá rủi ro cao phải chấp nhận mức chi phí vốn rất lớn.

Với mặt bằng lãi suất trên 10%/năm, khả năng sinh lời của phần lớn doanh nghiệp đã bị bào mòn. Ông Hiển khẳng định rằng nếu doanh nghiệp vay trên mức này thì rất khó có lãi. Về nguyên tắc, doanh nghiệp chỉ sản xuất khi còn lợi nhuận, còn nếu chi phí vốn vượt quá khả năng sinh lời thì họ sẽ dừng vay vốn.

Điều khiến cộng đồng doanh nghiệp lo ngại hơn cả là khả năng tiếp cận vốn ngày càng khó khăn. Có những doanh nghiệp sẵn sàng vay với lãi suất 13% - 14%/năm nhưng vẫn không thể vay được. Khi đó, việc hạ lãi suất xuống mức 10% cũng không mang lại nhiều ý nghĩa.

Đại diện Hiệp hội Doanh nghiệp nhỏ và vừa Việt Nam cũng phân tích thêm, nhu cầu lớn nhất hiện nay là các khoản vay trung và dài hạn với mức lãi suất khoảng 10% - 11%/năm để đầu tư máy móc, mở rộng kinh doanh. Tuy nhiên, nhiều chương trình tín dụng hiện vẫn chủ yếu tập trung vào vốn ngắn hạn. Ông Hiển cảnh báo nếu biên lợi nhuận của doanh nghiệp chỉ khoảng 10% - 13% mà lãi vay lên tới 15%/năm thì làm càng nhiều sẽ càng lỗ, dẫn đến việc doanh nghiệp phải thu hẹp hoạt động hoặc đứng ngoài cuộc chơi.

Dự báo về diễn biến thị trường lãi suất trong nửa cuối năm, theo ông Nguyễn Quang Huy, giảng viên Khoa Tài chính – Ngân hàng tại Trường đại học Nguyễn Trãi, trong kịch bản cơ sở, mặt bằng lãi suất huy động nhiều khả năng tiếp tục ổn định hoặc tăng nhẹ ở một số kỳ hạn. Điều này phụ thuộc vào nhu cầu tín dụng và diễn biến tỷ giá.

Đối với lãi suất cho vay, ông Huy nhận định dư địa giảm thêm không còn quá lớn. Việc điều chỉnh cần được thực hiện hài hòa để bảo đảm cân bằng giữa mục tiêu hỗ trợ doanh nghiệp và yêu cầu giữ vững ổn định kinh tế vĩ mô cũng như an toàn hệ thống ngân hàng.

Đồng quan điểm, PGS.TS. Nguyễn Hữu Huân, Phó Chủ tịch Cơ quan điều hành Trung tâm Tài chính Quốc tế Việt Nam tại TP.HCM dự báo mặt bằng lãi suất trong 6 tháng cuối năm 2026 sẽ theo hướng ổn định là chủ đạo. Lãi suất huy động có thể tăng nhẹ khoảng 0,2% - 0,5%/năm ở một số kỳ hạn trung và dài hạn tại các ngân hàng nhỏ hoặc đơn vị có tăng trưởng tín dụng cao.

Tuy nhiên, khả năng xuất hiện cuộc đua lãi suất diện rộng là không lớn vì thanh khoản hệ thống vẫn dồi dào. Ông Huân tin rằng lãi suất cho vay khó tăng mạnh do yêu cầu hỗ trợ tăng trưởng kinh tế, đồng thời các ngân hàng đang chịu áp lực cạnh tranh rất lớn trong việc tìm kiếm khách hàng tốt.

Áp lực nợ xấu và làn sóng đấu giá tài sản bảo đảm

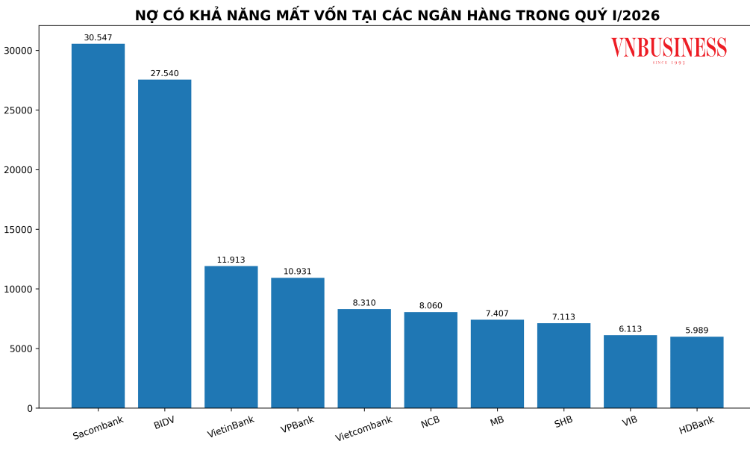

Trong khi doanh nghiệp gặp khó vì chi phí vốn, các ngân hàng cũng đang đối mặt với áp lực xử lý nợ xấu ngày càng tăng. Hoạt động đấu giá tài sản bảo đảm được đẩy mạnh trên diện rộng tại nhiều nhà băng như VietinBank, BIDV, Agribank, SHB, LPBank hay Sacombank.

Điển hình, Agribank AMC liên tục đưa nhiều khoản nợ doanh nghiệp ra đấu giá. Đáng chú ý có những khoản vay mà riêng phần lãi phát sinh đã vượt mức 35,4 tỷ đồng.

VietinBank cũng liên tục công bố các thông báo về lựa chọn đơn vị đấu giá tài sản hoặc xử lý tài sản bảo đảm qua công ty quản lý nợ. Tại BIDV, các chi nhánh như Phú Nhuận, Gia Định liên tiếp thông báo lựa chọn tổ chức thẩm định giá và bán đấu giá khoản nợ trong những ngày cuối tháng 6.

TS. Đào Minh Tú, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam nhận định hệ thống đang đối mặt với tình trạng mất cân đối cung - cầu vốn khi tốc độ huy động thấp hơn tăng trưởng tín dụng. Thanh khoản chịu áp lực khiến lãi suất cho vay khó giảm sâu. Ông Tú cảnh báo khó khăn của doanh nghiệp đang làm gia tăng nguy cơ nợ xấu hiện hữu và tiềm ẩn. Một nút thắt lớn hiện nay là việc xử lý tài sản bảo đảm sau khi Nghị quyết 42 hết hiệu lực còn nhiều vướng mắc về mặt pháp lý, làm chậm quá trình thu hồi nợ của các tổ chức tín dụng.

Theo số liệu từ Ngân hàng Nhà nước, trong 5 tháng đầu năm 2026, các tổ chức tín dụng đã xử lý 90,15 nghìn tỷ đồng nợ xấu, giảm 24,3% so với cùng kỳ năm trước. Đến cuối tháng 5/2026, tỷ lệ nợ xấu nội bảng toàn hệ thống ở mức 3,43%. Nếu loại trừ 5 ngân hàng đang trong diện xử lý đặc biệt gồm VCBNeo, MBV, GPBank, Vikki Bank và SCB thì tỷ lệ này còn 1,55%. Tỷ lệ nợ xấu gộp của hệ thống là 3,9%, và khi loại trừ 5 ngân hàng nêu trên thì con số này là 1,74%.

Các chuyên gia từ Chứng khoán Shinhan nhận định áp lực lớn nhất của các ngân hàng thương mại trong những năm tới đến từ chất lượng tài sản. Khi lãi suất duy trì ở mức cao, áp lực trả nợ của khách hàng sẽ lớn hơn. Nợ nhóm 2 đang trở thành chỉ báo quan trọng cần theo dõi vì đây là vùng đệm trước khi các khoản vay chuyển thành nợ xấu.

Ở góc độ vĩ mô, TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV cảnh báo rủi ro nợ xấu có thể gia tăng do tác động từ bất ổn địa chính trị và chi phí đầu vào tăng cao. Đặc biệt, sự chững lại của phân khúc bất động sản cao cấp không chỉ ảnh hưởng đến thanh khoản thị trường mà còn tác động tiêu cực đến khả năng trả nợ của khách hàng cũng như giá trị tài sản bảo đảm của các ngân hàng.

Để giảm áp lực, Hiệp hội Ngân hàng Việt Nam kiến nghị cần phát triển mạnh thị trường vốn trung và dài hạn nhằm giảm sự phụ thuộc vào tín dụng ngân hàng.

Huyền Anh

VN-Index tích lũy đi lên, mở cơ hội cơ cấu danh mục đón chu kỳ tăng trưởng mới

Biến động kim cương “thổi bay” gần 300 trăm tỷ đồng của gia đình Chủ tịch PNJ chỉ sau 2 phiên giao dịch

3 nhà đầu tư ngoại cùng nhắm đến cổ phần của MoMo

T&T Group - Hilton và chiến lược lan tỏa chuẩn mực quốc tế cho các đô thị ĐBSCL

Bất động sản đối mặt "ba tầng áp lực", doanh nghiệp bước vào cuộc thanh lọc

Dòng tiền phân hóa, thị trường chứng khoán bước vào cuộc sàng lọc mới

Chờ đợi gì vào bất động sản trong nửa cuối năm?

Những giá trị không thể tái tạo của Đảo Ngọc khiến chủ nhân muốn gìn giữ qua nhiều thế hệ

Cùng chuyên mục

PNJ "bốc hơi" 6.300 tỷ đồng: SSI cảnh báo "tử huyệt" niềm tin tiêu dùng

SSI Research nhận định áp lực tài chính ngắn hạn chưa phải là mối nguy lớn nhất của PNJ. Sự lung lay trong niềm tin của khách hàng đối với một thương hiệu xa xỉ mới là "tử huyệt" có thể khiến doanh thu của PNJ rơi vào vòng xoáy bất định.

Từ Thái Lan, Lào đến Singapore: VietinBank từng bước mở rộng “Bản đồ QR” xuyên biên giới

Nếu trước đây, để chuẩn bị cho một chuyến đi nước ngoài thường đồng nghĩa với nỗi lo số lượng ngoại tệ cần quy đổi, mang theo nhiều loại thẻ hay tìm hiểu về phương thức thanh toán ở xứ người, thì ngày nay một chiếc điện thoại cùng app tài khoản đang dùng của ngân hàng đang dần thay thế chiếc ví truyền thống trong nhiều chuyến đi quốc tế. Từ đặt vé, đặt phòng đến thanh toán hàng hoá dịch vụ tại các quốc gia, mọi trải nghiệm đều trở nên thuận tiện hơn trên cùng một ứng dụng.

Vàng nhẫn giảm tới 600.000 đồng, về 151 triệu đồng/lượng, bằng vàng miếng

Cùng xu hướng thế giới, giá vàng trong nước đồng loạt điều chỉnh giảm. Trong đó, vàng nhẫn giảm tới 600.000 đồng/lượng, về 151 triệu đồng/lượng bán ra, bằng giá vàng miếng.

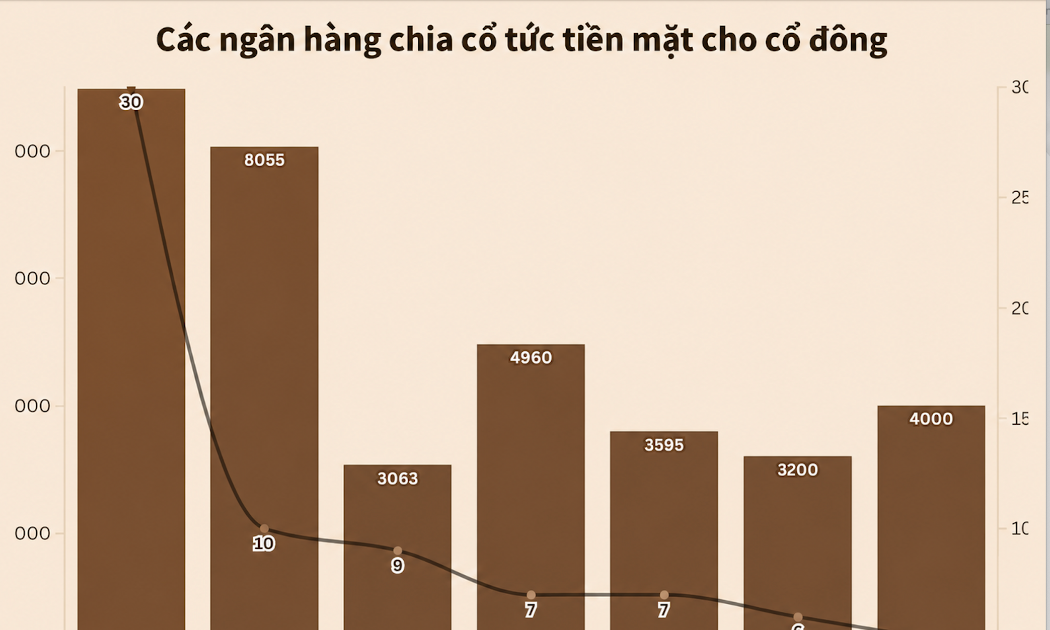

Hàng chục nghìn tỷ đồng cổ tức chảy về túi cổ đông ngân hàng

Sau nhiều năm kiên trì tích lũy và thực hiện các chủ trương hạn chế chi trả tiền mặt để dồn lực hỗ trợ nền kinh tế, hệ thống ngân hàng Việt Nam đang bước vào một giai đoạn mới với những đợt phát "quà" quy mô lớn chưa từng có.

Vốn hóa PNJ "bốc hơi" hơn 4.350 tỷ đồng sau vụ buôn lậu kim cương, lãnh đạo tính "cứu giá" cổ phiếu

Trước đà sụt giảm thê thảm của giá trị doanh nghiệp, Chủ tịch PNJ Cao Thị Ngọc Dung hé lộ kế hoạch "tung chiêu" mua cổ phiếu quỹ và động thái bất ngờ từ người thân để cứu vãn lòng tin nhà đầu tư.

Những khoản thu nhập nào không phải nộp thuế?

Theo quy định mới nhất từ Nghị định số 253/2026, các khoản hỗ trợ về nhà ở, phương tiện đi lại, đào tạo, bảo hiểm, vé máy bay, học phí cho con và nhiều khoản chi phục vụ hoạt động nghề nghiệp… không phải nộp thuế thu nhập cá nhân.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Khe Sanh Coffee: Từ vùng biên đến thương hiệu cà phê đặc sản

Khe Sanh Coffee: Từ vùng biên đến thương hiệu cà phê đặc sản

Không chỉ dừng lại ở sản xuất nguyên liệu, HTX Nông sản Khe Sanh đã xây dựng chuỗi giá trị khép kín, giúp người trồng cà phê nâng cao thu nhập và tạo dựng thương hiệu Khe Sanh Coffee trên thị trường. Thành quả ấy tiếp tục được khẳng định khi sản...