Ngân hàng “xây kho” dự phòng trước cơn lốc nợ xấu

Để đối phó với áp lực nợ xấu đang gia tăng mạnh mẽ, nhiều nhà băng đã chấp nhận kịch bản lợi nhuận sụt giảm sâu để dồn lực trích lập dự phòng, chuyển dịch chiến lược từ "tấn công" sang "phòng thủ" toàn diện.

Báo cáo tài chính quý I/2026 của ngành ngân hàng cho thấy quy mô nợ xấu có dấu hiệu phình to, đồng thời các nhà băng cũng đang ráo riết củng cố "bộ đệm" tài chính bằng những con số trích lập dự phòng kỷ lục.

Áp lực nợ xấu hiện rõ trên bảng cân đối

Báo cáo tài chính quý I/2026 của 28 ngân hàng cho thấy, tỷ lệ nợ có vấn đề toàn ngành đã tăng 11 điểm cơ bản so với quý trước, chạm mức 2,2%. Tính đến cuối tháng 3/2026, tổng nợ xấu (nợ nhóm 3-5) của 28 ngân hàng thương mại đã vượt ngưỡng 292.000 tỷ đồng, chiếm 1,99% tổng dư nợ (tăng so với mức 1,85% cuối năm 2025).

Sự suy giảm chất lượng tài sản tập trung mạnh ở nhóm ngân hàng quy mô vừa và nhỏ như LPBank, OCB, TPBank, PGBank... do nợ quá hạn từ mảng cho vay mua nhà và tiêu dùng tín chấp tăng cao.

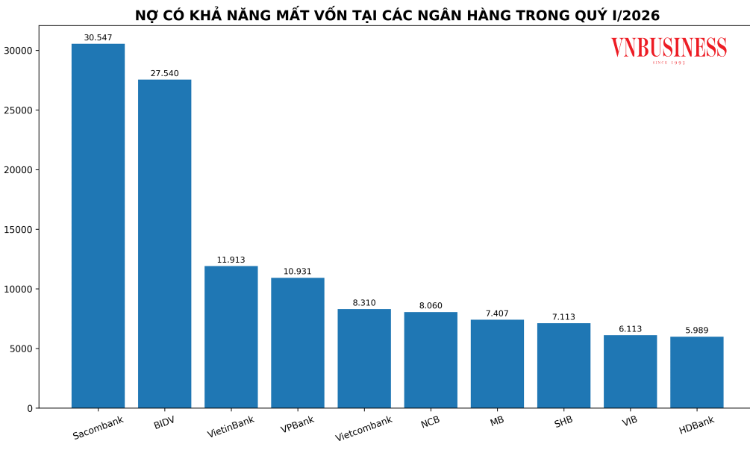

Xét về con số tuyệt đối, BIDV đang dẫn đầu hệ thống về quy mô nợ xấu với 42.655 tỷ đồng, tiếp sau là Sacombank (hơn 41.498 tỷ đồng) và VPBank (37.284 tỷ đồng). Đáng chú ý, một số ngân hàng ghi nhận tỷ lệ nợ xấu vượt ngưỡng 3%, điển hình là NCB (7,25%) và Sacombank (6,62%).

Lý giải về diễn biến này, giới chuyên gia cho rằng dòng tiền của doanh nghiệp và hộ gia đình đang chịu sức ép lớn từ mặt bằng lãi suất tăng và thị trường bất động sản chưa thực sự khởi sắc. Ngoài ra, các cú sốc từ biến động địa chính trị và chính sách thuế đối ứng mới từ Mỹ cũng khiến khả năng trả nợ của nhóm khách hàng xuất khẩu gặp khó khăn.

Trong báo cáo về ngành ngân hàng vừa mới công bố, các chuyên gia phân tích VIS Rating cho rằng, lãi suất cao do áp lực thanh khoản toàn hệ thống và các yếu tố bất lợi bên ngoài đang làm suy giảm chất lượng tài sản và khả năng sinh lời của các nhà băng.

Trong 3 tháng đầu năm 2026, các ngân hàng quy mô vừa ghi nhận mức suy giảm hồ sơ tín nhiệm rõ rệt nhất, đến từ việc gia tăng nợ quá hạn từ phân khúc khách hàng cá nhân, đồng thời ROAA giảm trong bối cảnh biên lãi ròng (NIM) thu hẹp và chi phí tín dụng tăng cao.

Ngược lại, các ngân hàng lớn và ngân hàng quốc doanh (SOB) nhìn chung duy trì chất lượng tài sản và lợi nhuận ổn định, nhờ vào danh mục cho vay đa dạng, nền tảng khách hàng tốt và nguồn thu nhập ổn định từ phí.

“Trong thời gian tới, việc lãi suất tiếp tục neo ở mức cao cùng với đòn bẩy hộ gia đình gia tăng sẽ làm tăng rủi ro suy giảm chất lượng tài sản, đặc biệt đối với các ngân hàng có mức độ tập trung cao vào cho vay bán lẻ và bộ đệm chống chịu rủi ro còn hạn chế”, nhóm chuyên gia phân tích cảnh báo.

Chất lượng tài sản suy giảm tập trung ở các ngân hàng quy mô vừa và nhỏ (ví dụ: LPBank, OCB, TPBank, PGBank, Bac A Bank, VietBank), chủ yếu do gia tăng nợ quá hạn cho vay mua nhà, kinh doanh hộ gia đình và tiêu dùng tín chấp, cùng mức giảm khoảng 10 điểm phần trăm của tỷ lệ bao phủ nợ xấu.

Tái cơ cấu để chờ chu kỳ mới

Trước nguy cơ nợ xấu leo thang, toàn hệ thống đã kích hoạt chế độ "phòng thủ". Tổng chi phí dự phòng rủi ro tín dụng của 28 ngân hàng trong quý I/2026 đạt 39.515 tỷ đồng, tăng 28% so với cùng kỳ.

Sacombank gây bất ngờ khi là nhà băng mạnh tay nhất với mức trích lập hơn 22.082 tỷ đồng, tăng tới 109% so với cùng kỳ năm trước. Hệ quả tất yếu là lợi nhuận của ngân hàng này sụt giảm 42,7%. Tương tự, Eximbank cũng ghi nhận chi phí dự phòng tăng gấp 2,5 lần, khiến lợi nhuận trước thuế giảm tới 60%. LPBank cũng chứng kiến kịch bản tương tự khi chi phí dự phòng tăng gần 4 lần, góp phần kéo lợi nhuận giảm 11%.

Tại VPBank, mặc dù quy mô nợ xấu nằm trong nhóm lớn nhất hệ thống (3,58%), ngân hàng này vẫn tự tin đặt mục tiêu lợi nhuận tăng 35% nhờ quy mô dư nợ tín dụng đã vượt mốc 1 triệu tỷ đồng. Trong quý I, VPBank cũng đã thực hiện trích lập khoảng 4.900 tỷ đồng.

Bên cạnh đó, nhiều ngân hàng khác cũng tăng mạnh trích lập dự phòng rủi ro như OCB tăng dự phòng gần 67%, HDBank tăng dự phòng gần 39%, trong khi MB và VietABank cũng ghi nhận mức dự phòng tăng trên 30%.

Tương tự, SHB tăng mạnh trích lập dự phòng lên 1.641 tỷ đồng, gần gấp đôi cùng kỳ năm trước. NCB trích lập dự phòng 298 tỷ đồng, gấp 4,6 lần cùng kỳ... Xu hướng này cho thấy chiến lược điều hành của nhiều ngân hàng đang dịch chuyển từ ưu tiên tăng trưởng sang phòng thủ.

Việc chấp nhận lợi nhuận thấp để tăng dự phòng được lãnh đạo các ngân hàng đánh giá là "bước lùi cần thiết". Chủ tịch HĐQT ACB Trần Hùng Huy chia sẻ, việc chủ động tăng trích lập từ sớm là sự tái phân bổ có chủ đích để chuẩn bị cho chu kỳ 2026-2027 với tâm thế chủ động, thay vì phải vừa chạy vừa xử lý tồn đọng.

Đồng quan điểm, lãnh đạo Sacombank và Eximbank đều khẳng định việc củng cố nền tảng tài chính giai đoạn này là để phục vụ chiến lược dài hạn đến năm 2030. Khi chất lượng tài sản được cải thiện và các vướng mắc pháp lý về tài sản bảo đảm (chủ yếu là bất động sản) được tháo gỡ, áp lực dự phòng sẽ giảm dần, mở đường cho sự bứt phá về lợi nhuận.

Theo dự báo từ Chứng khoán MB (MBS), tỷ lệ trích lập dự phòng toàn ngành sẽ duy trì quanh mức 1,5% để giữ tỷ lệ nợ xấu dưới ngưỡng 2% trong năm 2026. Tỷ lệ bao phủ nợ xấu toàn hệ thống dự kiến vẫn sẽ được kiểm soát trên mức 80%.

Các chuyên gia nhấn mạnh, việc phân loại nợ thực chất và xác định đúng thứ tự ưu tiên xử lý tài sản lúc này sẽ quyết định tốc độ "làm sạch" bảng cân đối và khả năng tận dụng cơ hội khi thị trường hồi phục.

Huyền Anh

Bài liên quan

VN-Index đi ngang, nhà đầu tư vẫn thua đậm vì "xanh vỏ, đỏ lòng"

“Ông lớn” khách sạn Tây Ban Nha lấy Việt Nam làm cửa ngõ vào châu Á

828 công trình xanh nhưng vốn ngân hàng mới chảy nhỏ giọt

PVcomBank sắp lên UPCoM, thị trường đón cổ phiếu ngân hàng thứ 28

Thanh khoản giảm, giới đầu cơ mắc kẹt khi 'gió đổi chiều' trên thị trường nhà đất

Doanh thu quý II chững lại, cổ phiếu FPT rơi xuống vùng giá thấp nhất kể từ cuối năm 2023

Tiềm năng đón dòng khách bốn mùa bằng trải nghiệm “từ đất liền đến biển khơi” tại Lam Ngọc

Kim Ngưu muốn thoái sạch vốn khỏi Vinasun, cơ cấu sở hữu thêm cô đặc

Cùng chuyên mục

Vàng nhẫn và vàng miếng cùng điều chỉnh giảm, riêng PNJ bình ổn

Giá vàng trong nước điều chỉnh giảm cùng xu hướng thế giới. Trong khi vàng miếng giảm 300.000 đồng, vàng nhẫn mất tới 800.000 đồng/lượng, riêng PNJ bình ổn giá vàng.

Tín dụng tăng tốc, nợ xấu có “phình to”?

Dù dòng vốn tín dụng đang được khơi thông mạnh mẽ để hỗ trợ nền kinh tế, song sự kết hợp giữa mặt bằng lãi suất neo cao và những biến số từ thị trường bất động sản đang đẩy ngành ngân hàng đối mặt với rủi ro nợ xấu "phình to" trong nửa cuối năm 2026.

Chi 3 triệu được hoàn 1 triệu khi mở thẻ Agribank JCB Ultimate

Từ ngày 15/7 đến hết 30/11/2026, chủ thẻ Agribank JCB có thể nhận hoàn tiền khi mở thẻ mới, giảm giá trên Shopee và ShopeeFood, nhận phiếu mua sắm tại AEON, đồng thời được hoàn tới 500.000 đồng cho chi tiêu ở nước ngoài.

Giá đồng thỏi ‘bốc hơi’ hơn 50%, nhà đầu tư ồ ạt rao cắt lỗ

Đồng thỏi mất hơn một nửa giá trị sau cơn sốt đầu cơ, nhiều nhà đầu tư phải bán cắt lỗ khi thị trường dần trở về giá trị thực.

Bộ Tài chính: Giữ bảo hiểm bắt buộc, sẽ đơn giản hóa bồi thường

Thay vì bãi bỏ bảo hiểm xe máy như kiến nghị của cử tri, Bộ Tài chính khẳng định sẽ giữ nguyên tính bắt buộc đồng thời thực hiện cuộc cách mạng về thủ tục bồi thường nhằm xóa bỏ định kiến "mua dễ khó đòi" của người dân.

Bộ Tài chính nói gì trước kiến nghị đơn giản hóa thủ tục thuế của cử tri?

Trước hàng loạt kiến nghị của cử tri về việc đơn giản hóa thủ tục thuế và hỗ trợ hộ kinh doanh trong bối cảnh chuyển đổi số, Bộ Tài chính cho biết đang sửa đổi đồng bộ pháp luật thuế, đồng thời mở rộng các chính sách hỗ trợ và nâng cấp nền tảng eTaxMobile nhằm giảm chi phí tuân thủ cho người nộp thuế.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

Không ngừng đổi mới sản xuất, nâng cao hiệu quả hoạt động và chăm lo đời sống thành viên, HTX Sản xuất đá xây dựng Bình Đê đã trở thành điểm sáng của khu vực kinh tế tập thể. Danh hiệu Ngôi sao HTX 2026 là dấu mốc khẳng định những nỗ lực bền bỉ trên...