Lãi suất huy động và trái phiếu cùng tăng: Cuộc đua hút vốn có đáng lo?

Nhiều ngân hàng đã đẩy lãi suất trái phiếu lên mức kỷ lục gần 10%/năm, cao nhất trong nhiều năm qua. Đồng thời kích hoạt làn sóng tăng lãi suất huy động ngầm qua các chương trình ưu đãi "khủng", phản ánh áp lực thanh khoản đang đè nặng lên hệ thống.

Trong bối cảnh tốc độ huy động vốn từ dân cư không đuổi kịp đà tăng trưởng tín dụng, thị trường tài chính nửa cuối năm đang chứng kiến một cuộc đua khốc liệt mới.

"Cơn sốt" lãi suất trái phiếu và huy động

Sau giai đoạn trầm lắng hồi đầu năm, thị trường trái phiếu ngân hàng đã có sự trở lại đầy mạnh mẽ cả về quy mô lẫn lãi suất. Theo báo cáo từ Công ty CP Chứng khoán MBS (MBS), vào tháng 5, nhóm ngân hàng đã chính thức vượt qua bất động sản để trở thành nhóm dẫn dắt thị trường trái phiếu doanh nghiệp.

Số liệu thống kê của VnBusiness cho thấy, chỉ riêng nửa cuối tháng 6, đã có 18 lô trái phiếu ngân hàng được chào bán thành công với tổng giá trị hơn 19.400 tỷ đồng. Đáng chú ý, lãi suất bình quân cho kỳ tính lãi đầu tiên (12 tháng) đã thiết lập một mặt bằng mới ở mức 8,7%/năm, cao hơn khoảng 3 điểm phần trăm so với lãi suất tiền gửi tiết kiệm cùng kỳ hạn. Hiện tại, không còn ngân hàng nào – kể cả khối quốc doanh lẫn tư nhân – niêm yết lãi suất trái phiếu dưới ngưỡng 8%.

Dẫn đầu cuộc đua lãi suất này là các ngân hàng có quy mô vốn thuộc nhóm trung bình và nhỏ. Vietbank đang đứng đầu danh sách khi chào lãi suất lên tới 9,7%/năm cho hai lô trái phiếu trị giá 1.500 tỷ đồng. Cơ chế tính lãi của nhà băng này là lãi thả nổi với tham chiếu bình quân 5,9% cộng biên độ 3,8% (tăng vọt so với mức biên độ 2,5% trước đây).

Xếp ngay sau là Ngân hàng Bảo Việt với lãi suất 9,63%/năm cho lô trái phiếu 2.000 tỷ đồng. TPBank cũng áp dụng mức lãi thả nổi 9,3%/năm cho đợt phát hành mới nhất, tăng 0,3 điểm phần trăm so với tuần trước đó. VietABank cũng ghi nhận phát hành thành công lô trái phiếu 100 tỷ đồng với lãi suất 9%/năm.

Ở nhóm các ngân hàng lớn hơn như MB, VPBank, LPBank hay HDBank, lãi suất hút vốn qua kênh này dao động từ 8,6-8,7%/năm. Điểm khác biệt là các ngân hàng này thường áp dụng lãi suất cố định, chấp nhận giữ chi phí vốn cao trong suốt ba năm tới bất kể biến động thị trường để đảm bảo nguồn vốn trung dài hạn.

Không chỉ dừng lại ở trái phiếu, thị trường tiền gửi dân cư cũng đang "nóng" lên từng ngày. Nhiều ngân hàng âm thầm đẩy lãi suất huy động thông qua các chương trình ưu đãi hoặc thỏa thuận riêng, khiến mức lãi suất thực tế cao hơn nhiều so với biểu niêm yết.

Tại PVcomBank, với số tiền gửi từ 100 triệu đồng, lãi suất kỳ hạn 6 tháng đã lên tới 9%/năm, kỳ hạn 12-15 tháng là 9,2%/năm. Sacombank cũng chào mời mức lãi suất 9%/năm cho kỳ hạn 6 tháng đối với khoản gửi trên 1 tỷ đồng, kèm theo quà tặng. Ngay cả nhóm ngân hàng quốc doanh (Big4), lãi suất huy động cũng nhích tăng, đạt mức 8%/năm cho kỳ hạn 6 tháng với số tiền gửi từ 1 tỷ đồng – mức cao hơn hẳn so với đầu năm.

Đặc biệt, các chương trình khuyến mãi đã đẩy lợi tức thực tế lên mức không tưởng. Standard Chartered Việt Nam tung ưu đãi cho phụ huynh học sinh quốc tế với 1 tỷ đồng tiền gửi, khách hàng nhận thêm 20 triệu đồng trong 3 tháng, nâng tổng lợi tức có thể lên tới 12%/năm. NCB tặng điểm thưởng trị giá 250 triệu đồng cho khoản gửi 10 tỷ đồng. SeABank cũng ưu đãi lãi suất lên tới 8,6%/năm trong dịp World Cup và cộng thêm 0,2 điểm phần trăm cho khách hàng mới.

Huy động và cho vay chênh lệch 2%

Tại sao các ngân hàng chấp nhận chi trả mức lãi suất cao kỷ lục như vậy? Theo giới phân tích, nguyên nhân cốt lõi nằm ở sự mất cân đối ngày càng lớn giữa tốc độ huy động vốn và tăng trưởng tín dụng.

Số liệu từ Ngân hàng Nhà nước (NHNN) tính đến ngày 15/6 cho thấy tăng trưởng tín dụng đạt 6,38%, trong khi tăng trưởng huy động vốn chỉ đạt khoảng 4,3%. Khoảng cách 2% này đã kéo giãn hệ số dư nợ cho vay trên tổng tiền gửi (LDR) của hệ thống lên mức 112% - 117%. Điều này đồng nghĩa với việc cứ mỗi 100 đồng huy động được, ngân hàng đang cho vay ra tới 112-117 đồng.

TS. Châu Đình Linh, Giảng viên Trường Đại học Ngân hàng TP.HCM nhận định, bên cạnh việc đáp ứng thanh khoản, các lô trái phiếu kỳ hạn dài còn giúp ngân hàng tính vào vốn cấp 2. Điều này giúp cải thiện hệ số an toàn vốn và tạo dư địa để mở rộng kinh doanh trong bối cảnh huy động từ dân cư gặp khó khăn.

Đồng quan điểm, nhóm phân tích của Công ty Chứng khoán Yuanta Việt Nam cho rằng áp lực chi phí vốn sẽ còn duy trì ở mức cao do NHNN ít dư địa nới lỏng chính sách tiền tệ bởi áp lực từ lạm phát, tỷ giá và việc Cục Dự trữ liên bang Mỹ (Fed) chưa hạ nhiệt lãi suất.

Việc lãi suất huy động và trái phiếu tăng nóng đang làm dấy lên những lo ngại về sự ổn định của hệ thống tài chính. PGS.TS. Nguyễn Văn Phương, Giảng viên Trường Đại học Kinh tế - Đại học Quốc gia Hà Nội cảnh báo về sự "méo mó" trong cấu trúc lãi suất. Khi lãi suất ngắn hạn bị đẩy lên quá cao (9-10%/năm) mà lãi suất cho vay dài hạn không tăng tương ứng, tâm lý người gửi tiền sẽ trở nên cực kỳ nhạy cảm.

Ông Phương nhấn mạnh: "Cần minh bạch hóa lãi suất huy động thực tế, không chỉ nhìn vào biểu niêm yết mà phải giám sát cả các khoản thỏa thuận ngoài, quà tặng để đánh giá đúng mặt bằng thị trường". Đồng thời, chuyên gia này kiến nghị cần tăng cường kỷ luật thị trường và xếp hạng tín nhiệm đối với trái phiếu ngân hàng để nhà đầu tư hiểu rõ rủi ro thay vì chỉ chạy theo lãi suất hấp dẫn.

Trước thực trạng này, Chính phủ và Ngân hàng Nhà nước đã đưa ra nhiều quyết sách linh hoạt. Nghị quyết 168 của Chính phủ và Thông tư 25/2026 của NHNN đã cho phép các ngân hàng thương mại tính một phần tiền gửi của Kho bạc Nhà nước vào hệ số LDR để cải thiện tính thanh khoản. Cụ thể, các ngân hàng được bổ sung 20% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước vào hệ số này.

Tại cuộc họp báo ngày 2/7, ông Phạm Chí Quang - Vụ trưởng Vụ Chính sách tiền tệ (NHNN) cho biết, dù có nhiều khó khăn trong cân đối vốn nhưng mặt bằng lãi suất đã có dấu hiệu ổn định trở lại sau các chỉ đạo chấn chỉnh của Thống đốc. Tính đến thời điểm sau ngày 9/4, lãi suất huy động bình quân đã giảm nhẹ 0,04% và lãi suất cho vay giảm khoảng 0,1%.

Phó Thống đốc Ngân hàng Nhà nước Phạm Thanh Hà khẳng định, NHNN sẽ tiếp tục giữ nguyên các mức lãi suất điều hành để hỗ trợ các tổ chức tín dụng tiếp cận vốn chi phí thấp. Trong thời gian tới, cơ quan điều hành sẽ linh hoạt sử dụng các công cụ như thị trường mở (OMO) và nghiệp vụ hoán đổi ngoại tệ (Swap) để bơm thanh khoản ngắn hạn, đảm bảo an toàn hệ thống trong bối cảnh tăng trưởng tín dụng dự báo sẽ tăng tốc vào cuối năm.

Tuy nhiên, với mục tiêu lãi suất huy động ở mức hợp lý để hỗ trợ nền kinh tế, cuộc chiến cân bằng giữa chi phí vốn và rủi ro thanh khoản vẫn sẽ là bài toán hóc búa đối với ngành ngân hàng trong những tháng tới.

Huyền Anh

Thị trường chứng khoán Việt Nam “quy hoạch lại”

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

Nhà đầu tư đua nhau thoát hàng, gần 11 triệu cổ phiếu PNJ kê bán giá sàn

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Rót tiền vào bất động sản lân cận TOD có chắc thắng?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Cùng chuyên mục

Tăng sốc 3 triệu đồng/lượng, vàng nhẫn lấy lại “đỉnh”

Tiếp đà hồi phục mạnh cùng thế giới, giá vàng trong nước tăng thêm 3 triệu đồng/lượng, lên mức 151,4 triệu đồng/lượng. Đây cũng là mức đỉnh trong 2 tuần qua của vàng nhẫn.

Nhu cầu vay vốn doanh nghiệp bứt phá và kỳ vọng lợi nhuận khả quan của ngành ngân hàng năm 2026

Kết quả điều tra mới nhất của Ngân hàng Nhà nước cho thấy nhu cầu sử dụng dịch vụ ngân hàng đang cải thiện mạnh mẽ với động lực chính từ khối khách hàng tổ chức kinh tế. Phần lớn các tổ chức tín dụng đều dự báo triển vọng kinh doanh lạc quan với lợi nhuận tăng trưởng dương trong năm 2026.

Không áp ngưỡng nợ tối thiểu khi hoãn xuất cảnh người bỏ địa chỉ kinh doanh

Người nộp thuế bỏ địa chỉ kinh doanh mà vẫn còn nợ thuế, cơ quan chức năng sẽ áp dụng biện pháp ngăn chặn xuất cảnh mà không quy định mức nợ tối thiểu như các trường hợp thông thường.

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Ngân hàng Nhà nước nhấn mạnh việc dành dư địa tín dụng cho các dự án nhà ở xã hội, nhà ở cho thuê và hạ tầng khu công nghiệp thông qua cơ chế ưu đãi đặc thù. Đồng thời, sẽ nghiên cứu tạo cơ chế để có thêm nguồn lực hỗ trợ doanh nghiệp phát triển nhà ở cho thuê.

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank tiếp tục ghi dấu ấn trên hành trình phát triển bền vững khi hai năm liên tiếp được vinh danh tại hạng mục Green Leadership của Giải thưởng Doanh nghiệp Trách nhiệm ChâuÁ (AREA), đồng thời góp mặt trong Top 10 Ngân hàng ESG Việt Nam Xanh 2026. Những giải thưởng này ghi nhận chiến lược đưa ESG từ định hướng thành những kết quả cụ thể trong quản trị, kinh doanh và phục vụ khách hàng.

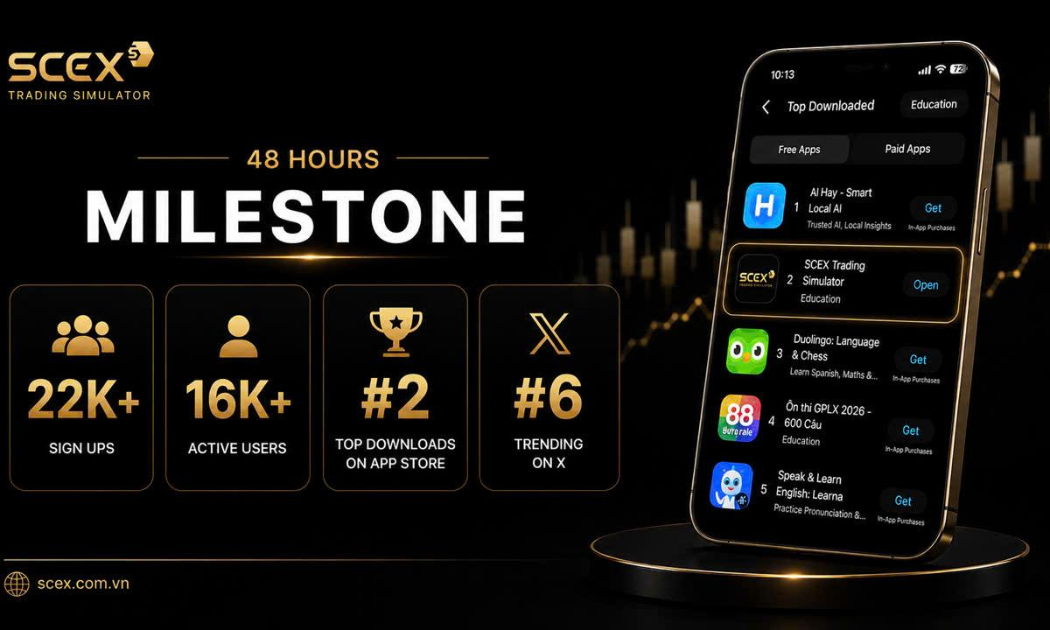

SCEX Simulator – sàn giao dịch tài sản mã hóa SACOM “gây sốt”: Hơn 22.000 tài khoản chỉ sau 48 giờ ra mắt

Chỉ 48 giờ sau khi ra mắt trong khuôn khổ chương trình “Phổ cập Tài sản số 2026”, nền tảng giao dịch giả lập SCEX Simulator đã ghi nhận hơn 22.000 tài khoản đăng ký và vươn lên vị trí top 2 lượt tải ứng dụng trên App Store.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Từ mô hình liên kết hàng nghìn hộ nông dân đến vùng nguyên liệu lúa chất lượng cao rộng hàng chục nghìn héc ta, HTX Nông nghiệp Vĩnh Cường đang tạo nên bước chuyển mạnh mẽ cho nông nghiệp Cà Mau. Sản xuất đồng bộ, cơ giới hóa hiện đại, đầu ra ổn...