'Núi nợ' trái phiếu vẫn đè nặng doanh nghiệp bất động sản

Thị trường trái phiếu bất động sản được đánh giá cơ bản đã “hạ cánh mềm”, hàng loạt doanh nghiệp lớn nhỏ đang nỗ lực trả nợ thành công. Tuy nhiên, bên cạnh những mảng màu sáng là những khoảng màu xám phủ rộng.

Từ cuối tháng 12/2024 đến nay, hàng loạt ông lớn địa ốc như Hoàng Anh Gia Lai, Novaland, Hưng Thịnh Land, Diên Vĩ, Trung Nam Group… đã thông báo thanh toán tiền nợ gốc, lãi cho các lô trái phiếu đã phát hành trước đó và nhiều lô đang trong tình trạng bị chậm trả.

Mới đây, Novaland (NVL) đã thông tin về việc tiếp tục hoàn tất mua lại trước hạn 15 gói trái phiếu phát hành từ năm 2020 với tổng giá trị là 5.110 tỷ đồng. Trước đó, vào đầu tháng 1, công ty này cũng đã mua lại trước hạn 5 gói trái phiếu NVL2020 với tổng giá trị là 1.550 tỷ đồng.

Thống kê cho thấy, chỉ trong hơn 1 năm qua, Novaland đã mua lại trước hạn 20 gói trái phiếu NVL2020 với tổng giá trị 6.660 tỷ đồng. NVL cho biết đang sắp xếp nguồn tài chính để hoàn tất việc mua lại 1 gói trái phiếu còn lại trong thời gian sớm nhất.

Cần nói thêm, 21 gói trái phiếu được Novaland mua lại đã phát hành từ năm 2020, có thời hạn 60 tháng (đã được phê duyệt gia hạn kỳ hạn trái phiếu), trong đó một số đã quá hạn thanh toán lãi và toàn bộ gốc lãi sẽ đáo hạn trong giai đoạn tháng 6 – 8 năm nay.

Tương tự, CTCP Đầu tư Nam Long mới đây đã công bố tất toán 2 lô trái phiếu tổng giá trị 1.000 tỷ đồng, dù kỳ hạn gốc đến tháng 3/2029 mới đáo hạn, cho thấy quyết tâm giảm nợ của NLG.

Trong khi đó, HT Land mới đây đã gửi văn bản đến các trái chủ thông báo sẽ dồn nguồn lực để thanh toán hai lô trái phiếu mã H79CH2124001 và H79CH2123002 có tài sản bảo đảm là dự án tại Bình Dương. Hay CTCP Đầu tư và kinh doanh bất động sản Hải Phát cũng hoàn tất mua lại toàn bộ 390 tỷ đồng trái phiếu trước hạn trong cuối năm 2024, không còn dư nợ trái phiếu.

Có thể thấy, các đại gia địa ốc đang rất tích cực trong việc “gỡ bom” trái phiếu. Ở mặt tích cực, theo lý thuyết, khi mua lại trái phiếu trước hạn thì doanh nghiệp không phải trả chi phí lãi vay đang khá cao, đồng thời có thể giảm hệ số nợ/vốn chủ sở hữu, qua đó giúp doanh nghiệp cải thiện các chỉ tiêu tài chính.

Ngoài ra, rót tiền mua lại trái phiếu trước hạn cũng là động thái giúp doanh nghiệp trấn an nhà đầu tư trong bối cảnh niềm tin đang bị lung lay dữ dội.

Ngược lại, ở mặt tiêu cực, việc mua lại trái phiếu sẽ khiến doanh nghiệp suy giảm dòng tiền. Điều này sẽ vô cùng bất lợi khi doanh nghiệp đang rất cần nguồn vốn mà các kênh tiếp cận đều khó khăn.

Trên thực tế, việc phát hành trái phiếu mới sẽ khiến doanh nghiệp phải chịu chi phí cao hơn khi lãi suất đã tăng cao hơn so với giai đoạn trước, đồng thời khả năng chào bán, phân phối trái phiếu cũng không còn dễ dàng trong bối cảnh nhà đầu tư “bán tín, bán nghi”.

Thậm chí, trước tình trạng doanh nghiệp ráo riết mua lại trái phiếu trước hạn, không ít chuyên gia lo ngại điều này có thể khiến nhiều đơn vị “kiệt sức”, không còn khả năng triển khai xây dựng dự án.

Năm 2025, áp lực với các doanh nghiệp bất động sản chưa xử lý xong nợ trái phiếu sẽ còn lớn hơn nữa khi những khoản trái phiếu đã giãn hoãn theo Nghị định 08 hết hạn. Theo VIS Rating, năm 2025 có khoảng 110 nghìn tỷ đồng trái phiếu phát hành bởi các doanh nghiệp thuộc nhóm bất động sản nhà ở sẽ đáo hạn. Trong đó, 31 nghìn tỷ đồng đã chậm trả gốc, lãi trước đó. Những trái phiếu này đã chậm trả lãi hoặc chậm trả nợ gốc trước khi gia hạn đến năm 2025.

Trong tổng số 224 nghìn tỷ đồng trái phiếu đáo hạn năm 2025, VIS Rating ước tính 17% có rủi ro chậm trả nợ gốc (tương đương 38 nghìn tỷ đồng). 94% giá trị trái phiếu rủi ro này đến từ nhóm bất động sản nhà ở và du lịch, nghỉ dưỡng, tương đương gần 36 nghìn tỷ đồng.

VIS Rating cũng chỉ ra rằng 2/3 số chủ đầu tư đang niêm yết trên sàn chứng khoán có dòng tiền trả nợ yếu hoặc cực kỳ yếu, với dòng tiền hoạt động chiếm dưới 5% tổng nợ. Tình trạng này đặc biệt nghiêm trọng ở những doanh nghiệp bị ảnh hưởng bởi các vấn đề pháp lý liên quan đến dự án.

Trước bối cảnh này, dự báo cho thấy khoảng 50% số trái phiếu đáo hạn của các chủ đầu tư vào năm 2025 có nguy cơ không thể thanh toán đúng hạn cả gốc lẫn lãi, trong đó phần lớn là những doanh nghiệp vốn đã thường xuyên chậm trễ trong các kỳ thanh toán trước đó.

"Cho đến quý III/2025, vấn đề dòng tiền kinh doanh sẽ vẫn là lo ngại chính khiến nhiều doanh nghiệp phải tính toán kỹ hơn với báo cáo tài chính của mình, giảm tránh các nguy cơ bị cảnh báo hủy niêm yết do lỗ lũy kế", giới phân tích nhận định.

Nhật Minh

Hãng hàng không nào chậm, hủy chuyến nhiều nhất trước ngày siết quy định bồi thường?

Lãi suất khó giảm sâu khi thanh khoản hệ thống tiếp tục chịu áp lực

Kiểm toán không thể xác nhận khoản tồn kho hơn 950 tỷ đồng của Hóa chất Đức Giang

EVN cảnh báo hàng loạt thủ đoạn lừa đảo bằng tin nhắn OTP giả mạo

Cú đảo chiều chính sách giúp giải vây thanh khoản kỳ hạn dài cho các ngân hàng?

Giá cà phê đi ngang sát ngưỡng 90.000 đồng/kg

Kiểm chứng: Giá trị làm nên uy tín của báo chí

Cùng chuyên mục

Vốn chủ sở hữu âm gần 400 tỷ đồng, Xây dựng 3 vẫn nợ trái phiếu hơn 2.200 tỷ đồng

Thua lỗ kéo dài nhiều năm đã đẩy vốn chủ sở hữu của Công ty TNHH Phát triển Kinh doanh Xây dựng 3 xuống mức âm gần 400 tỷ đồng. Trong khi đó, doanh nghiệp vẫn đang gánh dư nợ trái phiếu hơn 2.200 tỷ đồng và phát sinh gần 131 tỷ đồng gốc, lãi chậm thanh toán.

TP.HCM sắp có thêm 802 căn nhà ở xã hội trong khu đô thị hơn 15 ha

Dự án nhà ở xã hội do Bcons triển khai vừa được khởi công tại TP.HCM, dự kiến cung cấp 802 căn hộ cho người lao động và gia đình trẻ, đồng thời tích hợp trường học cùng hệ thống tiện ích đồng bộ.

Masterise Homes: Thị trường quốc tế gọi tên “Nhà định chuẩn”

Cú đúp giải thưởng tại Asia Pacific Property Awards và Real Estate Asia Awards trong tháng 5/2026 không chỉ khẳng định năng lực phát triển dự án, triết lý nhất quán và cam kết mạnh mẽ của của Masterise Homes trong việc không ngừng nâng tầm chuẩn sống đô thị Việt Nam trong kỷ nguyên vươn mình của dân tộc, mà còn đánh dấu bước chuyển mình của thương hiệu: từ “nhà phát triển” bất động sản cao cấp thành “nhà định chuẩn” bất động sản hàng hiệu.

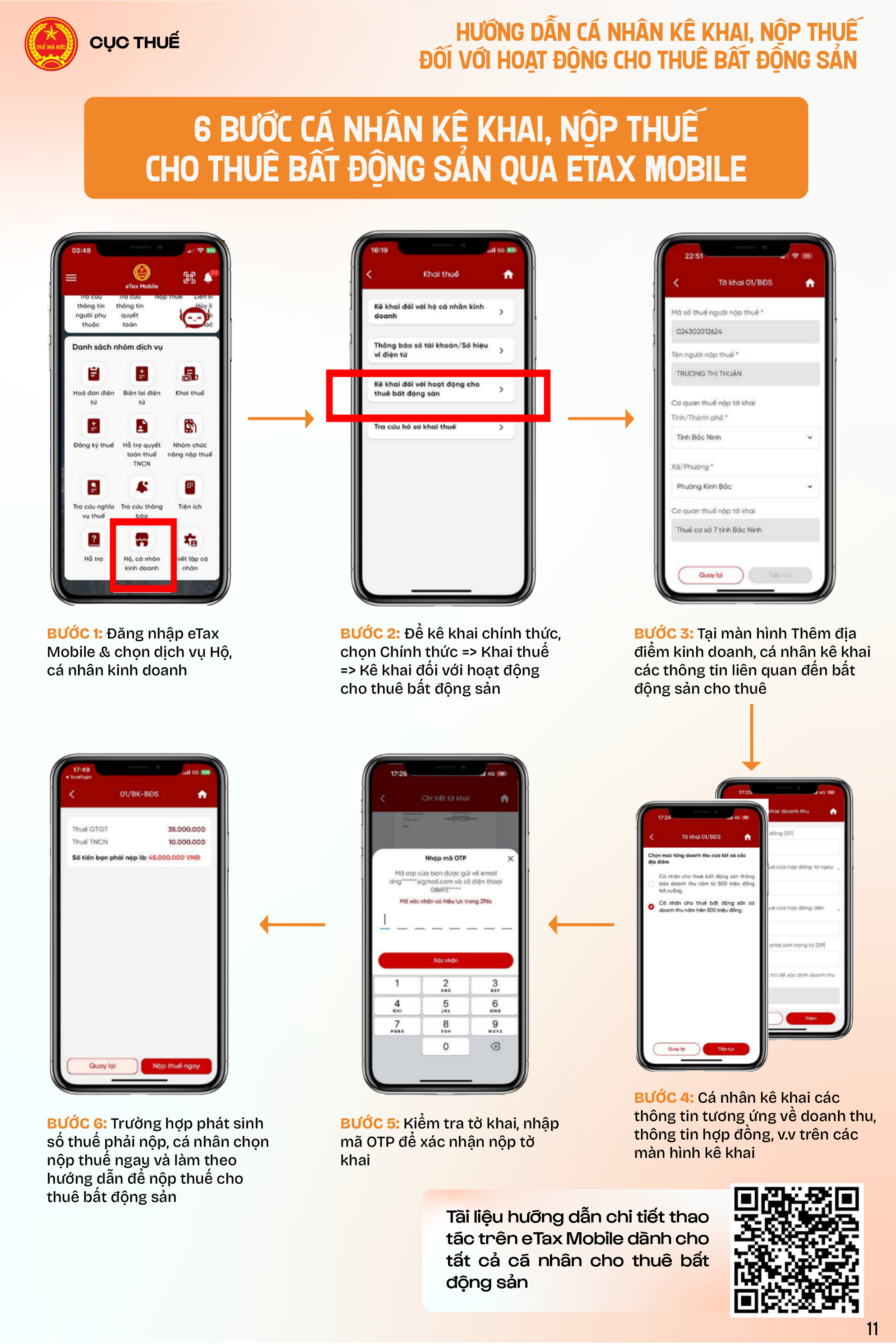

Cho thuê nhà 1 tỷ đồng trở xuống không phải nộp thuế, nhưng chủ nhà bắt buộc phải làm điều này

Cá nhân cho thuê bất động sản có doanh thu từ 1 tỷ đồng mỗi năm trở xuống sẽ chính thức không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân, nhưng bắt buộc kê khai doanh thu và thông tin tài khoản ngân hàng.

Trong lúc lợi nhuận quý I giảm 40%, Hải Phát Invest vẫn mạnh tay chi tiền M&A

CTCP Đầu tư Hải Phát vừa chi 148,5 tỷ đồng để thâu tóm 99% vốn một doanh nghiệp bất động sản mới thành lập. Động thái diễn ra trong bối cảnh lợi nhuận quý I/2026 sụt giảm mạnh và doanh nghiệp mới hoàn thành khoảng 4% kế hoạch năm.

Có gì đặc biệt tại công viên đầu tiên rộng gần 20ha trên trục Đại lộ Cảnh quan sông Hồng?

Công viên công cộng phường Phú Thượng là dự án thành phần độc lập đầu tiên thuộc Trục Đại lộ Cảnh quan sông Hồng được UBND TP Hà Nội phê duyệt quy hoạch chi tiết tỷ lệ 1/500 vào ngày 17/12/2025.

Nông dân Đồng Nai vào HTX, ‘thắng lớn’ nhờ sản xuất bằng UAV, cơ giới hóa

Muốn đi xa hơn, nông dân không thể chỉ trông chờ vào mùa vụ thuận lợi mà phải thay đổi tư duy, liên kết với nhau trong các HTX, ứng dụng khoa học - công nghệ, chuyển đổi số và đổi mới sáng tạo để tạo nên những giá trị mới.

Đừng bỏ lỡ

HTX thu “trái ngọt” từ nông nghiệp công nghệ cao

HTX thu “trái ngọt” từ nông nghiệp công nghệ cao

Từ một HTX nhỏ với vài thành viên ban đầu, HTX Sản xuất Cung ứng Rau quả và Cây dược liệu An Thịnh Phát (Hưng Yên) đã vươn lên trở thành điểm sáng của kinh tế hợp tác nhờ mạnh dạn ứng dụng công nghệ cao. Giải Mai An Tiêm 2026 dành cho sản phẩm dưa...