Ngân hàng hạ lãi suất: “Bệ đỡ” nào để không hụt hơi?

Dù việc giảm lãi suất tạo áp lực nhất định lên biên lợi nhuận, các nhà băng vẫn tự tin kiểm soát thanh khoản nhờ nền tảng lợi nhuận dày từ năm trước và chiến lược chủ động "săn" vốn quốc tế để giảm chi phí đầu vào.

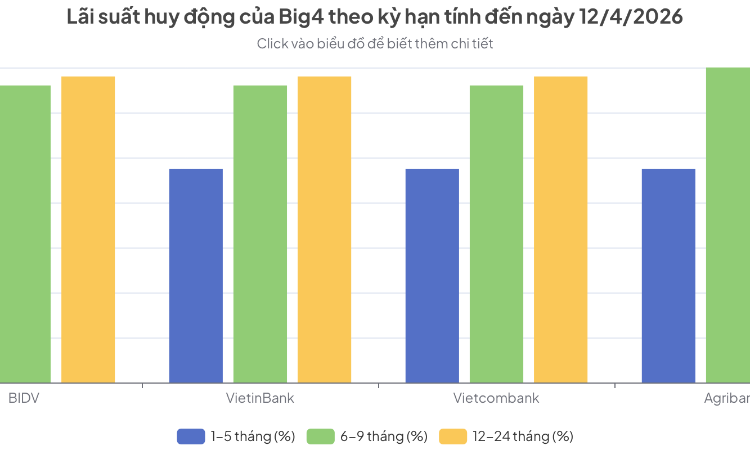

Sau cuộc đua lãi suất huy động kéo dài từ cuối năm 2025 đến đầu tháng 4/2026, thị trường ngân hàng đang chứng kiến một cuộc 'đảo chiều' ngoạn mục khi lãi suất được kéo giảm sâu tới 3%/năm. Theo lãnh đạo một số ngân hàng, áp lực lãi suất là hiện hữu và các ngân hàng đang phải xoay xở bằng nhiều cách, bên cạnh việc huy động vốn từ dân cư.

Áp lực thanh khoản chỉ là ngắn hạn?

Thực hiện chỉ đạo của Ngân hàng Nhà nước (NHNN) về việc hỗ trợ nền kinh tế, gần 20 nhà băng đã đồng loạt nhập cuộc đua hạ lãi suất. Đáng chú ý, mức giảm không chỉ dừng lại ở con số tượng trưng mà có những đơn vị giảm sâu tới 3%/năm đối với lãi suất cho vay và từ 0,5 - 1%/năm với lãi suất huy động.

Điển hình như tại TPBank, nhà băng này đã điều chỉnh giảm từ 0,5% đến 1% cho các kỳ hạn trên 6 tháng. Thậm chí, ở các kỳ hạn ngắn vốn đã chạm trần 4,75%, TPBank vẫn tiếp tục giảm thêm 0,2%. Đại diện ngân hàng này khẳng định sẽ giảm lãi suất cho vay và linh hoạt triển khai các gói tín dụng ưu đãi cho từng phân khúc khách hàng để thúc đẩy tăng trưởng kinh tế.

Tương tự, Nam A Bank cũng ghi nhận mức giảm lãi suất cho vay cá nhân lên tới 3%/năm so với trước đó. Sacombank cũng chính thức hạ 0,5%/năm lãi suất ở nhiều kỳ hạn từ giữa tháng 4. Động thái này được đánh giá là sự đảo chiều ngoạn mục sau cuộc đua lãi suất khốc liệt cuối năm 2025 – thời điểm mà lãi suất huy động có lúc vượt ngưỡng 9%/năm và cho vay chạm mức 15%/năm.

Việc giảm lãi suất đầu ra trong khi chi phí vốn đầu vào (huy động trước đó) vẫn còn cao khiến không ít người lo ngại về sức khỏe của hệ thống ngân hàng. Thực tế, lãi suất trên thị trường liên ngân hàng tăng mạnh thời gian qua là minh chứng cho áp lực thanh khoản hiện hữu.

Liên quan đến diễn biến này, ông Nguyễn Bá Hùng, Chuyên gia Kinh tế trưởng Ngân hàng Phát triển châu Á (ADB) cho rằng, việc thiếu hụt thanh khoản ở một số nhà băng là điều dễ hiểu khi năm 2025, các ngân hàng đã đạt mức tăng trưởng tín dụng tương đối cao.

Hiện nay các ngân hàng lại đang đứng trước yêu cầu là phải giảm lãi suất cho vay doanh nghiệp để thúc đẩy đầu tư, nếu lãi suất tăng cao thì sẽ rất khó để mở rộng đầu tư. Thực tế này sẽ đặt các ngân hàng vào trạng thái khó khăn, tức là chi phí huy động vốn cao nhưng lại bị áp lực là giảm lãi suất cho vay.

Tuy nhiên, theo ông Nguyễn Bá Hùng, bối cảnh hiện nay không quá bi quan. Ông Hùng phân tích: “Lợi nhuận của các ngân hàng trong năm 2025 là tương đối tích cực.

Đây là “bệ đỡ”, bởi nó sẽ giúp các nhà băng duy trì vị thế thuận lợi ngay cả khi hiệu suất kinh doanh gặp thách thức trong ngắn hạn”.

Bên cạnh đó, áp lực lạm phát thấp và sự điều hành linh hoạt của NHNN được coi là bệ đỡ thứ hai. Theo chuyên gia ADB, hiện nay áp lực lạm phát của Việt Nam tương đối thấp, chủ yếu đến từ chi phí nguyên liệu đầu vào, không phải do nới lỏng tiền tệ quá mức.

Điều này giúp ngân hàng trung ương có thể điều hành thanh khoản một cách linh hoạt, tức là khi thị trường thiếu thanh khoản thì ngân hàng trung ương có thể là hỗ trợ thanh khoản để duy trì chi phí vốn thấp cho các ngân hàng. Còn khi có dấu hiệu thừa thanh khoản, ngân hàng trung ương hoàn toàn có thể hút bớt thanh khoản ra khỏi thị trường để duy trì cung tiền ở mức vừa phải, không tạo ra áp lực lạm phát.

“Tôi cho rằng về mặt điều hành chính sách tiền tệ thì hiện nay ngân hàng trung ương đang ở vị trí hoàn toàn có thể hỗ trợ thêm thanh khoản cho hệ thống ngân hàng”, ông Hùng nhận định.

"Săn" vốn ngoại và số hóa: Chiến lược hóa giải áp lực

Để hóa giải bài toán biên lợi nhuận thu hẹp, các ngân hàng đang rốt ráo tìm kiếm những nguồn vốn rẻ và tối ưu hóa vận hành.

Ông Nguyễn Hưng, Tổng giám đốc TPBank, chia sẻ ngân hàng đã có sự chuẩn bị chủ động thông qua việc đẩy mạnh số hóa để tối ưu chi phí vận hành. Đặc biệt, ông Hưng kiến nghị NHNN đơn giản hóa thủ tục cấp phép để các ngân hàng dễ dàng tiếp cận nguồn vốn quốc tế. Đây là hướng đi chiến lược để đa dạng hóa nguồn vốn và giảm phụ thuộc vào huy động dân cư trong nước.

Cụ thể hơn về con số, ông Lê Quang Trung, Giám đốc khối nguồn vốn ngoại hối VIB cho biết, thay vì phụ thuộc 100% vào trong nước, VIB đã phân bổ 10-15% nguồn vốn từ thị trường quốc tế qua các khoản vay hợp vốn. “Kế hoạch năm 2026, VIB sẽ huy động 1 tỷ USD từ nước ngoài với kỳ hạn 3-5 năm để phòng vệ rủi ro thanh khoản”, ông Trung tiết lộ.

Mặc dù hệ thống ngân hàng đang nỗ lực tự thân, nhưng các chuyên gia cho rằng nền kinh tế cần một "kiềng ba chân" vững chắc hơn. Khi tỷ lệ dư nợ tín dụng trên GDP đã đạt khoảng 145% vào cuối năm 2025, áp lực lên hệ thống ngân hàng là rất lớn.

Chuyên gia ADB nhấn mạnh tầm quan trọng của việc phát triển thị trường trái phiếu doanh nghiệp và thị trường vốn để chia sẻ gánh nặng với tín dụng ngân hàng. Điểm sáng là thị trường chứng khoán Việt Nam vừa được FTSE Russell nâng hạng, dự kiến thu hút thêm 2-4 tỷ USD dòng vốn ngoại.

Đồng thời, với nợ công ở mức thấp (34% GDP), Chính phủ còn rất nhiều dư địa để thực hiện chính sách tài khóa, đặc biệt là đầu tư công vào hạ tầng. Sự kết hợp giữa việc giảm lãi suất ngân hàng và kích cầu qua đầu tư công được kỳ vọng sẽ là "cú hích" kép cho tăng trưởng kinh tế năm 2026.

Có thể thấy, dù đứng trước yêu cầu giảm lãi suất để hỗ trợ doanh nghiệp, các ngân hàng Việt Nam hiện nay đã "trưởng thành" hơn rất nhiều với những kế hoạch dự phòng nguồn vốn bài bản và sự đồng hành chặt chẽ từ các chính sách vĩ mô.

Thanh Hoa

VN-Index đỏ rực phiên cuối tuần, PNJ và VNM ngược dòng bứt phá

Cách T&T đầu tư vào năng lực cạnh tranh mới của Đồng bằng sông Cửu Long

Cổ đông liên quan lãnh đạo Biwase mua gần 1 triệu cổ phiếu BWE trước thềm tăng vốn, áp lực pha loãng hiện hữu

Biến động tại VKC Holdings: Đổi Chủ tịch, bị phong tỏa tài khoản, cổ phiếu vẫn tăng trần liên tiếp

Chủ đầu tư hoãn mở bán, bất động sản đang thừa hàng?

Thanh khoản giảm, giới đầu cơ mắc kẹt khi 'gió đổi chiều' trên thị trường nhà đất

VN-Index đi ngang, nhà đầu tư vẫn thua đậm vì "xanh vỏ, đỏ lòng"

828 công trình xanh nhưng vốn ngân hàng mới chảy nhỏ giọt

Cùng chuyên mục

"Lá chắn" 350 triệu đồng củng cố niềm tin người gửi tiền

Trong bối cảnh dòng tiền đổ về hệ thống ngân hàng liên tục lập kỷ lục, việc Ngân hàng Nhà nước quyết định nâng hạn mức chi trả bảo hiểm tiền gửi lên gấp gần ba lần đã củng cố niềm tin cho hàng triệu khách hàng.

Thanh tra một chi nhánh MB: Phải khắc phục 13 nội dung sau kết luận

Thanh tra Ngân hàng Nhà nước Khu vực 2 yêu cầu MB - Chi nhánh Bình Dương thực hiện 13 kiến nghị nhằm khắc phục các tồn tại được phát hiện trong quá trình thanh tra, dù đơn vị được đánh giá cơ bản tuân thủ quy định ở nhiều lĩnh vực hoạt động.

Vàng nhẫn và vàng miếng cùng điều chỉnh giảm, riêng PNJ bình ổn

Giá vàng trong nước điều chỉnh giảm cùng xu hướng thế giới. Trong khi vàng miếng giảm 300.000 đồng, vàng nhẫn mất tới 800.000 đồng/lượng, riêng PNJ bình ổn giá vàng.

Tín dụng tăng tốc, nợ xấu có “phình to”?

Dù dòng vốn tín dụng đang được khơi thông mạnh mẽ để hỗ trợ nền kinh tế, song sự kết hợp giữa mặt bằng lãi suất neo cao và những biến số từ thị trường bất động sản đang đẩy ngành ngân hàng đối mặt với rủi ro nợ xấu "phình to" trong nửa cuối năm 2026.

Chi 3 triệu được hoàn 1 triệu khi mở thẻ Agribank JCB Ultimate

Từ ngày 15/7 đến hết 30/11/2026, chủ thẻ Agribank JCB có thể nhận hoàn tiền khi mở thẻ mới, giảm giá trên Shopee và ShopeeFood, nhận phiếu mua sắm tại AEON, đồng thời được hoàn tới 500.000 đồng cho chi tiêu ở nước ngoài.

Giá đồng thỏi ‘bốc hơi’ hơn 50%, nhà đầu tư ồ ạt rao cắt lỗ

Đồng thỏi mất hơn một nửa giá trị sau cơn sốt đầu cơ, nhiều nhà đầu tư phải bán cắt lỗ khi thị trường dần trở về giá trị thực.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

Không ngừng đổi mới sản xuất, nâng cao hiệu quả hoạt động và chăm lo đời sống thành viên, HTX Sản xuất đá xây dựng Bình Đê đã trở thành điểm sáng của khu vực kinh tế tập thể. Danh hiệu Ngôi sao HTX 2026 là dấu mốc khẳng định những nỗ lực bền bỉ trên...