Gửi tiền vào nhà băng nào lời nhất khi "ông lớn" nhập cuộc đua hạ nhiệt?

Dù một số ngân hàng vẫn nỗ lực duy trì mức lãi suất trên 7% để thu hút dòng tiền, song thị trường những ngày cuối tháng 5 đang chứng kiến một số ngân hàng bất ngờ giảm lãi suất huy động sau một giai đoạn ngắn nhích tăng.

Các chuyên gia nhận định, dư địa để giảm thêm lãi suất hiện không còn nhiều khi ngành ngân hàng đang phải đối mặt với bài toán cân bằng giữa tăng trưởng, tỷ giá và an toàn hệ thống.

Cú quay xe bất ngờ từ các ngân hàng thương mại

Ghi nhận thực tế cho thấy đà giảm lãi suất đang lan rộng trên hệ thống ngân hàng thương mại những ngày cuối tháng 5 với sự dẫn dắt của các định chế tài chính lớn.

Gần nhất là ngày 28/5 có 2 ngân hàng giảm lãi suất là Sacombank và MBV. Trong đó, Sacombank thực hiện lần điều chỉnh thứ ba trong tháng với xu hướng chủ đạo là hạ lãi suất ở hầu hết các kỳ hạn và sản phẩm tiền gửi.

Đáng chú ý là sản phẩm Tiết kiệm Phù Đổng đã giảm 0,2 điểm phần trăm cho kỳ hạn 12 tháng, xuống còn 7%/năm. Các kỳ hạn dài hơi hơn như 24, 36, 48 hay 60 tháng thậm chí còn giảm sâu tới 0,3 điểm phần trăm để về mức 7,1%/năm. Ngoài ra, nhà băng này còn mạnh tay hạ lãi suất tiết kiệm truyền thống tại quầy và trực tuyến.

Trong khi đó, MBV đồng loạt giảm lãi suất huy động các kỳ hạn từ 6 đến 36 tháng với mức giảm 0,2 điểm phần trăm cho cả hình thức gửi tại quầy lẫn trực tuyến. Hiện tại, mức lãi suất cao nhất tại MBV chỉ còn duy trì ở ngưỡng 7%/năm cho các kỳ hạn từ 12 tháng trở lên.

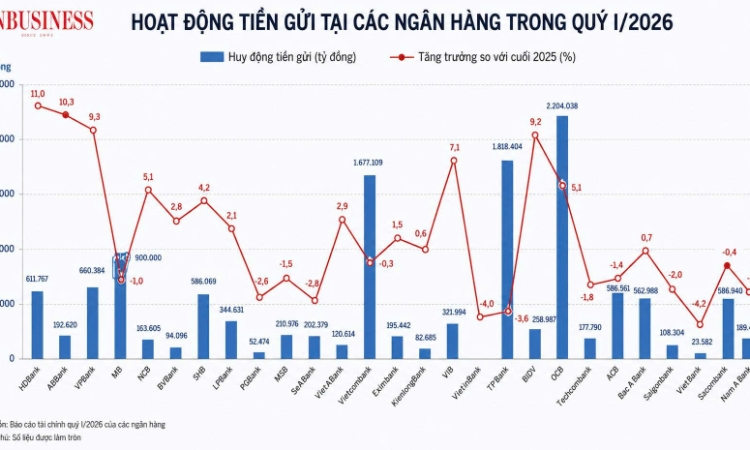

Từ đầu tháng 5 đến nay, các ngân hàng đã giảm lãi suất huy động gồm MB, MBV, LPBank, Sacombank, ACB, VPBank và Saigonbank. Tuy nhiên, mặt bằng lãi suất trên thị trường vẫn có sự phân hóa rõ rệt. Ở kỳ hạn ngắn 1 tháng, nhóm ngân hàng quốc doanh bao gồm Agribank, BIDV, Vietcombank và VietinBank vẫn duy trì mức niêm yết 4,75%/năm. Đây là mức lãi suất thuộc nhóm cao nhất thị trường hiện nay và ngang bằng với một số ngân hàng tư nhân như OCB, PGBank hay VIB.

Ở các kỳ hạn dài hơn, mốc lãi suất trên 7% bắt đầu thưa thớt dần. Trong đó, LPBank hiện đang dẫn đầu thị trường ở nhiều kỳ hạn khi niêm yết mức 7%/năm cho kỳ hạn 12 tháng và 7,1%/năm cho kỳ hạn 18 tháng. Theo sát sau đó là PGBank và VIB với mức 7%/năm cho kỳ hạn 12 tháng.

Phân tích sâu hơn về những diễn biến này, TS. Lê Duy Bình, Giám đốc Economica Việt Nam nhận định, chính sách tiền tệ hiện nay đang phải đối mặt với một bài toán đa mục tiêu vô cùng phức tạp. Việc một số ngân hàng tăng lãi suất trước đó chủ yếu đến từ nhu cầu vốn của nền kinh tế đang phục hồi mạnh mẽ. Khi doanh nghiệp cần nhiều vốn hơn để sản xuất kinh doanh, áp lực lên hệ thống ngân hàng về việc phải huy động thêm nguồn lực từ dân cư là điều tất yếu.

Tuy nhiên, đà giảm lãi suất vừa xuất hiện lại phản ánh một nỗ lực khác của các ngân hàng dưới sự định hướng của Ngân hàng Nhà nước (NHNN).

Theo TS. Lê Duy Bình, các động thái điều hành gần đây cho thấy cơ quan quản lý đang phát đi thông điệp rất mạnh mẽ về việc duy trì mặt bằng lãi suất hợp lý để hỗ trợ mục tiêu tăng trưởng kinh tế.

NHNN không chỉ dùng các văn bản chỉ đạo mà còn triển khai nhiều giải pháp thực tế như hỗ trợ thanh khoản qua thị trường mở hay giữ nguyên lãi suất điều hành. Mục tiêu không phải là duy trì lãi suất thấp bằng mọi giá mà là tìm ra điểm cân bằng giữa lợi ích của người gửi tiền và chi phí vốn của người vay.

Áp lực từ quốc tế và rào cản tỷ giá

Một yếu tố không thể bỏ qua trong bức tranh lãi suất tại Việt Nam chính là môi trường tài chính toàn cầu. TS. Lê Duy Bình chỉ ra: việc Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương châu Âu (ECB) trì hoãn việc hạ lãi suất đã tạo áp lực rất lớn lên tỷ giá VND/USD. Để giữ cho đồng nội tệ không bị mất giá quá sâu và hạn chế dòng vốn chảy ngược ra nước ngoài, Việt Nam buộc phải duy trì một khoảng cách lãi suất hợp lý giữa VND và USD.

Bối cảnh này khiến NHNN phải điều hành chính sách tiền tệ một cách cực kỳ khéo léo. Một mặt phải giữ lãi suất đủ thấp để hỗ trợ doanh nghiệp trong nước phục hồi sản xuất, mặt khác phải giữ lãi suất đủ cao để bảo vệ tỷ giá và kiểm soát lạm phát.

Sự phối hợp giữa chính sách tiền tệ và chính sách tài khóa trong giai đoạn này trở nên quan trọng hơn bao giờ hết. Khi dư địa của chính sách tiền tệ đã tới ngưỡng, việc sử dụng các công cụ tài khóa như đầu tư công hay hỗ trợ thuế sẽ giúp "chia lửa" gánh nặng cho ngành ngân hàng.

Các chuyên gia cho rằng dư địa để giảm thêm lãi suất trong thời gian tới là rất hẹp. TS Nguyễn Trí Hiếu, chuyên gia tài chính – ngân hàng chỉ ra nguyên nhân đến từ việc tăng trưởng tín dụng hiện đang cao hơn tốc độ huy động vốn, tạo ra khoảng cách về thanh khoản. Thêm vào đó, tốc độ luân chuyển tiền trong nền kinh tế chậm lại khiến dòng vốn quay về hệ thống ngân hàng không còn nhanh như trước.

“Nếu tiếp tục ép lãi suất huy động xuống thấp hơn nữa, các ngân hàng có nguy cơ mất đi sức hấp dẫn đối với người gửi tiền, từ đó ảnh hưởng đến khả năng cung ứng vốn cho nền kinh tế”, ông Hiếu nhấn mạnh.

Nhiều tổ chức nghiên cứu thị trường cũng nhận định mặt bằng lãi suất huy động được dự báo sẽ đi vào giai đoạn ổn định hoặc chỉ có những điều chỉnh cục bộ nhỏ lẻ. Khả năng có thêm những đợt giảm sâu là rất thấp do áp lực lạm phát và nhu cầu vốn cuối năm thường tăng cao.

Đối với những khách hàng có khoản tiền nhàn rỗi lớn, việc lựa chọn các kỳ hạn dài từ 12 đến 18 tháng tại các ngân hàng thương mại cổ phần vẫn là phương án tối ưu để chốt được mức lãi suất quanh ngưỡng 7%/năm.

Huyền Anh

Một tháng ác mộng của cổ đông PNJ: Cổ phiếu mất gần 50% thị giá, áp lực bán vẫn chưa dừng lại

Có hơn 550 tỷ đồng tiền gửi và đầu tư tài chính, vì sao doanh nghiệp chủ quản Đầm Sen vẫn liên tục báo lỗ?

Thép Vicasa: Doanh thu lao dốc gần 90%, kinh doanh cốt lõi thua lỗ nhưng lợi nhuận vẫn tăng hơn 10 lần

Lợi nhuận lao dốc hơn 90%, điều gì khiến CII tăng thêm hơn 3.000 tỷ đồng tài sản?

Đất đấu giá hiện ra sao sau thời ‘gây bão’?

Thành phố công viên sinh thái Vinhomes Golden City đón đầu xu hướng đô thị xanh tại Hải Phòng

Đại gia bất động sản và ‘canh bạc’ với các dự án mới

Thành viên Tây Hồ Group bị chỉ ra nhiều vi phạm bán nhà ở xã hội

Cùng chuyên mục

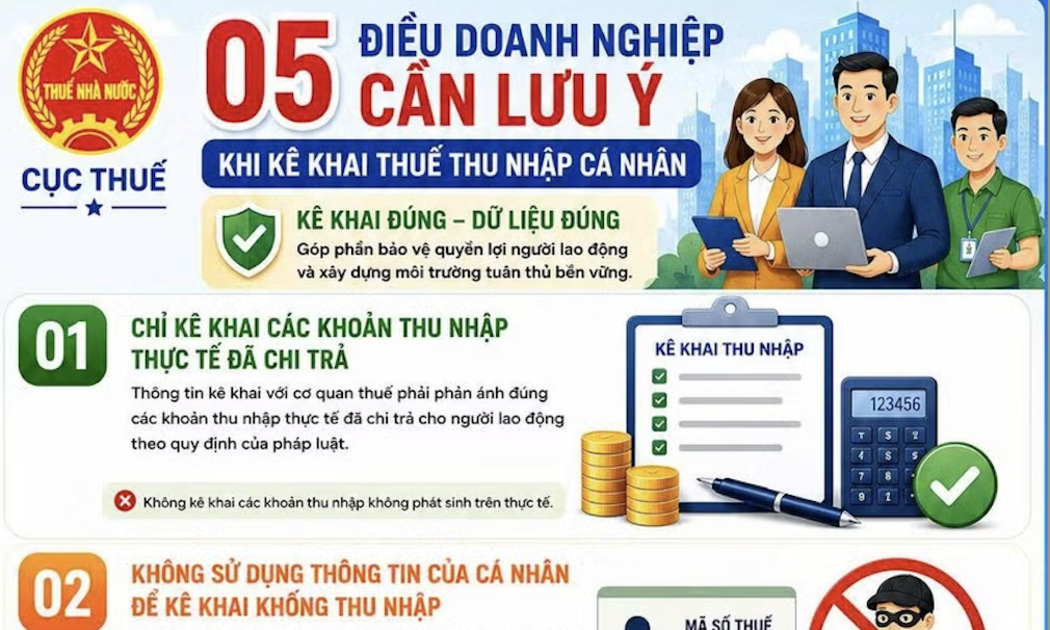

Doanh nghiệp bị xử lý nghiêm nếu cố tình mượn mã số thuế cá nhân để khai khống chi phí tiền lương

Cơ quan Thuế vừa cảnh báo doanh nghiệp tuyệt đối không sử dụng thông tin định danh cá nhân để kê khai khống chi phí tiền lương. Hành vi này không chỉ xâm phạm nghiêm trọng quyền lợi của người lao động mà còn khiến doanh nghiệp phải đối mặt với rủi ro bị truy thu, xử phạt hành chính nặng nề và tổn hại uy tín kinh doanh trên thị trường.

ACB lãi hơn 10.700 tỷ đồng nửa đầu năm, tín dụng bán lẻ và SME tăng tốc trở lại

Ngân hàng TMCP Á Châu (ACB) khép lại 6 tháng đầu năm 2026 với lợi nhuận trước thuế hợp nhất hơn 10.700 tỷ đồng, vượt 107% kế hoạch nửa năm.

Tín dụng ưu tiên nhà ở xã hội, siết dòng vốn đầu cơ

Tín dụng toàn hệ thống dự kiến tăng khoảng 15% trong năm 2026, nhưng phần dư nợ tăng thêm dành cho nhà ở xã hội, khu công nghiệp và khu chế xuất không bị tính vào chỉ tiêu kiểm soát. Chính sách này cho thấy dòng vốn đang được điều tiết về những dự án có pháp lý đầy đủ và phục vụ nhu cầu thực.

Trốn đóng BHXH khó thoát lưới dữ liệu thuế

Doanh nghiệp có thể bị truy đóng, xử phạt và đối mặt nhiều rủi ro pháp lý nếu xác định sai quan hệ lao động.

Giá vàng nhẫn tăng vọt, bám sát vàng miếng

Cùng xu hướng thế giới, giá vàng trong nước quay đầu tăng, sau phiên giảm sốc. Trong đó, vàng nhẫn tăng tới 1,2 triệu đồng/lượng, đưa ra bán ra tiệm cận với vàng miếng.

Bất ngờ USD "chợ đen" lao dốc giữa lúc tỷ giá trung tâm lập đỉnh

Trong khi Ngân hàng Nhà nước liên tục điều chỉnh tỷ giá trung tâm lên mức cao nhất trong vòng 11 tháng qua, thị trường ngoại tệ lại chứng kiến một diễn biến ngược chiều đầy thú vị khi giá USD tự do giảm sâu và lùi sát về mức giao dịch tại các ngân hàng thương mại.

Giải ngân gói tín dụng 145.000 tỷ đồng cho nhà ở xã hội sau 3 năm ra sao?

Sau 3 năm triển khai theo Nghị quyết 33 của Chính phủ, gói tín dụng 145.000 tỷ đồng dành cho nhà ở xã hội mới giải ngân khoảng 12.440 tỷ đồng, tương đương 8,5% quy mô chương trình.

Đừng bỏ lỡ

HTX Dịch vụ điện Liên Hà: “Ngôi sao” tỏa sáng từ chuyển đổi số

HTX Dịch vụ điện Liên Hà: “Ngôi sao” tỏa sáng từ chuyển đổi số

Đảm bảo nguồn điện an toàn, ổn định, không ngừng đổi mới quản trị và đẩy mạnh chuyển đổi số, HTX Dịch vụ điện Liên Hà (xã Thư Lâm, Hà Nội) đã trở thành điểm sáng của kinh tế tập thể. Giải thưởng "Ngôi sao Hợp tác xã" năm 2026 là sự ghi nhận xứng...