Luật Bảo hiểm tiền gửi sửa đổi: ‘Tấm khiên’ mới cho người gửi tiền

Luật Bảo hiểm tiền gửi sửa đổi sẽ có hiệu lực từ ngày 1/5/2026, mở ra giai đoạn mới trong việc củng cố niềm tin vào hệ thống tài chính - ngân hàng. Với 94,71% đại biểu tán thành, đạo luật được thông qua sáng 10/12 đánh dấu bước kiện toàn quan trọng đối với an toàn tiền gửi của người dân.

Những điều chỉnh lần này được đánh giá là nền tảng pháp lý vững chắc, tiệm cận chuẩn mực quản lý hiện đại. Dự thảo luật trước khi thông qua đã trải qua quá trình rà soát kỹ lưỡng, tiếp thu một loạt khuyến nghị từ cơ quan thẩm tra và đại biểu Quốc hội để đảm bảo rõ ràng, khả thi và phù hợp với diễn biến thị trường.

Quốc hội đã dành sự đồng thuận rất cao khi thông qua Luật Bảo hiểm tiền gửi sửa đổi với tỷ lệ gần 95%. Luật gồm 8 chương, 41 điều, được xem như bước chỉnh sửa sâu nhất trong nhiều năm nhằm làm mới khung pháp lý bảo vệ người gửi tiền. Sự ủng hộ mạnh mẽ phản ánh nhu cầu bức thiết về một cơ chế an toàn hơn trước tốc độ phát triển nhanh và phức tạp của thị trường tài chính.

Quốc hội đã nghe Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng trình bày báo cáo tiếp thu và giải trình. Báo cáo thể hiện việc Chính phủ tổng hợp đầy đủ ý kiến thảo luận tại tổ, tại hội trường và những đề xuất từ các ủy ban thẩm tra, tất cả nhằm bảo đảm đạo luật khi ban hành có thể đi ngay vào cuộc sống.

Một số mối quan tâm nổi bật được làm rõ, trong đó có quy định về chia sẻ dữ liệu tiền gửi giữa tổ chức tín dụng và tổ chức bảo hiểm tiền gửi. Đây là điểm nhạy cảm vì liên quan đến thông tin khách hàng, nhưng đồng thời lại cần thiết để cơ quan bảo hiểm nắm được bức tranh rủi ro của từng tổ chức tham gia.

Luật sửa đổi cũng cụ thể hóa nội dung liên quan đến các khoản vay đặc biệt từ Ngân hàng Nhà nước dành cho trường hợp xử lý tổ chức tín dụng yếu kém. Việc này nhằm tạo hành lang pháp lý rõ ràng hơn, tránh lúng túng khi cần biện pháp can thiệp khẩn cấp để tránh rủi ro lan truyền.

Đáng chú ý, quyền cho vay đặc biệt của tổ chức bảo hiểm tiền gửi được nêu rõ nhằm tăng thêm một “lớp đệm” an toàn. Nhờ đó, khi xuất hiện tổ chức tín dụng gặp khó khăn tạm thời, hệ thống có thể nhanh chóng bơm hỗ trợ nhằm ổn định tình hình, giảm chi phí xử lý và bảo vệ quyền lợi người gửi tiền.

Một điểm mới được dư luận quan tâm là yêu cầu ngân hàng và các đơn vị tham gia bảo hiểm tiền gửi phải công khai thông tin liên quan trên trang web của mình. Đây là bước tiến lớn nhằm tăng tính minh bạch, giúp người gửi tiền dễ hiểu, dễ tiếp cận thông tin bảo hiểm và nắm rõ quyền lợi của mình khi có sự cố.

Vai trò của Ngân hàng Nhà nước trong thanh tra, giám sát và xử lý vi phạm cũng được diễn giải rõ hơn. Điều này giúp tăng hiệu lực quản lý nhà nước, củng cố tuyến phòng thủ quan trọng trong kiểm soát rủi ro và đảm bảo an toàn hệ thống.

Luật có hiệu lực từ ngày 1/5/2026, mang lại khoảng thời gian đủ dài để cơ quan quản lý, ngân hàng và tổ chức bảo hiểm tiền gửi chuẩn bị hệ thống công nghệ, quy trình nội bộ và các văn bản hướng dẫn cần thiết. Sự chuẩn bị có lộ trình sẽ giúp đạo luật được triển khai đồng bộ và tránh phát sinh vướng mắc.

Trong bối cảnh thị trường tài chính toàn cầu đối mặt nhiều biến động, việc hoàn thiện khung pháp lý bảo hiểm tiền gửi là một trong những biện pháp củng cố sức chống chịu của hệ thống ngân hàng Việt Nam. Khi quyền lợi người gửi tiền được bảo vệ rõ ràng và minh bạch hơn, niềm tin vào hệ thống được nâng lên, đây là yếu tố then chốt đối với ổn định tài chính.

Bên cạnh đó, thông tin minh bạch về phạm vi và mức bảo hiểm cũng giúp người dân chủ động hơn trong quản lý tài chính cá nhân. Người gửi tiền có thể dễ dàng đánh giá tổ chức tín dụng mình lựa chọn, từ đó hình thành thói quen sử dụng dịch vụ tài chính an toàn và có hiểu biết hơn.

Cơ chế vay đặc biệt và hỗ trợ tài chính cho trường hợp tổ chức tín dụng gặp khó khăn là yếu tố quan trọng trong việc giảm thiểu chi phí xử lý sự cố. Khi các biện pháp can thiệp được kích hoạt kịp thời, rủi ro lan rộng sang phần còn lại của hệ thống sẽ được hạn chế tối đa.

Luật mới cũng góp phần nâng cao tính liên kết giữa các cơ quan quản lý. Với việc chia sẻ dữ liệu và phối hợp xử lý tình huống theo một quy trình thống nhất, hệ thống giám sát sẽ trở nên chủ động hơn, có khả năng cảnh báo sớm để ngăn chặn các nguy cơ trước khi chúng trở thành khủng hoảng.

Khi đi vào hiệu lực, đạo luật sửa đổi kỳ vọng tạo ra lớp an toàn vững chắc cho hàng triệu người gửi tiền, đồng thời nâng cao uy tín của hệ thống ngân hàng Việt Nam trong mắt nhà đầu tư và tổ chức quốc tế. Một khung pháp lý minh bạch, đầy đủ và hiện đại không chỉ bảo vệ người dân mà còn là động lực thúc đẩy sự phát triển bền vững của thị trường tài chính.

Tiến Anh

DIC Corp, Hưng Thịnh Land và Nam Long bị ‘tuýt còi’ vì vi phạm liên quan trái phiếu

Sự dịch chuyển dòng vốn toàn cầu đang tạo ra nhiều cơ hội hơn rủi ro cho chứng khoán Việt

Vinpearl thu hút 255 triệu USD từ các nhà đầu tư quốc tế, khẳng định triển vọng tăng trưởng dài hạn

Giới đầu cơ rục rịch trở lại 'săn' căn hộ cho thuê: Cẩn trọng 'vết xe đổ'

‘Tay to’ mắc kẹt với bất động sản triệu đô

VN-Index vượt 1.820 điểm: Nhịp hồi kỹ thuật hay khởi đầu sóng tăng mới?

S-Light Tower: Tòa tháp đôi soi bóng sông Hàn, trung tâm Nam Đà Nẵng

Cùng chuyên mục

Cảnh báo giả mạo bảo hiểm: Người dân dễ mất tiền

Cơ quan công an cảnh báo nhiều thủ đoạn giả mạo bảo hiểm nhân thọ nhằm lừa chuyển tiền, đánh cắp dữ liệu và chiếm đoạt tài sản người dân.

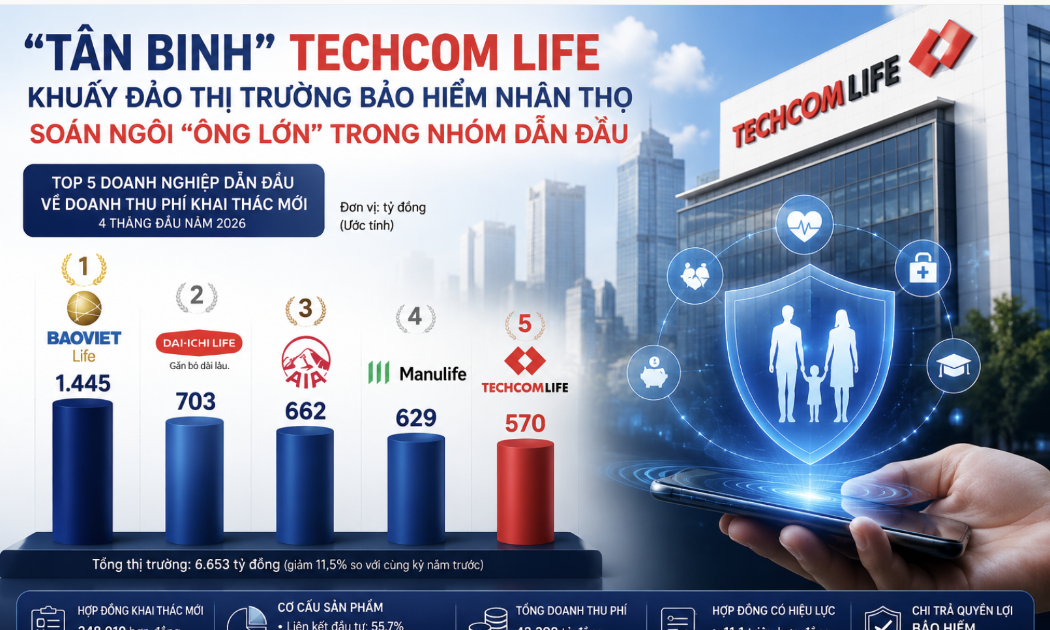

Doanh thu bảo hiểm nhân thọ tiếp tục giảm, thị phần nhóm dẫn đầu biến động mạnh

Dù thị trường bảo hiểm nhân thọ vẫn trong giai đoạn suy giảm, bảng xếp hạng doanh thu khai thác mới đã ghi nhận nhiều biến động đáng chú ý khi một số doanh nghiệp tăng tốc mạnh qua kênh ngân hàng, trong khi nhiều tên tuổi lâu năm hụt thị phần.

Bất ngờ lợi nhuận của doanh nghiệp dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM

Dù báo lãi lớn trong quý I/2026, nhưng Xây dựng Hòa Bình (HBC) vẫn tiếp tục dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM với số tiền gần 71,1 tỷ đồng.

Dai-ichi Life Việt Nam bị truy thu 546 tỷ đồng sau thanh tra thuế

Sau kết luận kiểm tra thuế năm 2025, Dai-ichi Life Việt Nam phải nộp bổ sung hơn 546 tỷ đồng tiền thuế. Dù lợi nhuận giảm mạnh, doanh nghiệp vẫn chuyển 3.723 tỷ đồng về công ty mẹ tại Nhật Bản.

“Bắt đáy” FPT với 320 tỷ đồng, Bảo Việt đang "gồng" lỗ 5 tỷ đồng

Bảo Việt đã chi khoảng 320 tỷ đồng mua thêm cổ phiếu FPT trong quý I/2026, song khoản đầu tư này hiện tạm lỗ gần 5 tỷ đồng sau khi mã cổ phiếu công nghệ giảm mạnh từ vùng đỉnh.

Thị trường bảo hiểm: Cơ hội nào cho doanh nghiệp nội?

Thị trường bảo hiểm nhân thọ lâu nay do khối ngoại chi phối, chiếm hơn 70% doanh thu, nhưng cấu trúc đang dịch chuyển, mở ra cơ hội cho doanh nghiệp trong nước.

Làm nông thời công nghệ: HTX là điểm tựa cùng nông dân làm giàu

Trong bối cảnh biến đổi khí hậu cực đoạn, chi phí đầu vào leo thang, phát triển nông nghiệp công nghệ cao không còn là xu hướng mà đã trở thành yêu cầu tất yếu, với vai trò chủ lực của các HTX, tổ hợp tác.

Đừng bỏ lỡ

Trầm nụ Hiền Linh: Nâng tầm giá trị trầm hương Hà Tĩnh

Trầm nụ Hiền Linh: Nâng tầm giá trị trầm hương Hà Tĩnh

Từ nguồn nguyên liệu trầm hương bản địa, HTX Hương Trầm Hiền Linh (Hà Tĩnh) đã phát triển thành công sản phẩm trầm nụ chất lượng cao, tạo việc làm ổn định cho lao động địa phương và từng bước mở rộng thị trường trên cả nước. Năm 2026, sản phẩm được...