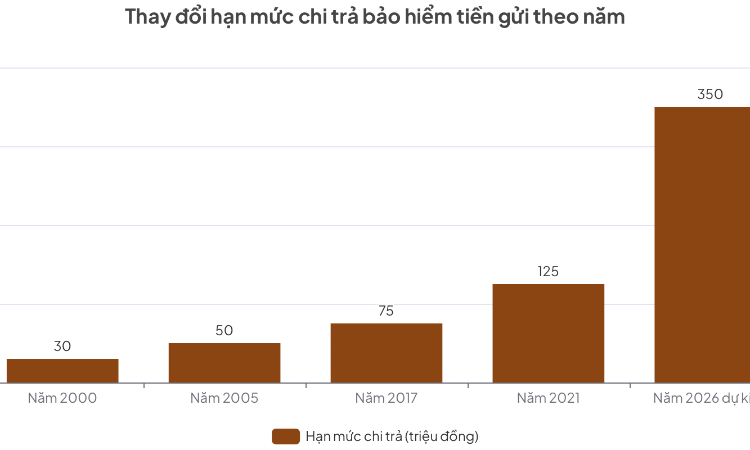

Thị trường bảo hiểm: Cơ hội nào cho doanh nghiệp nội?

Thị trường bảo hiểm nhân thọ lâu nay do khối ngoại chi phối, chiếm hơn 70% doanh thu, nhưng cấu trúc đang dịch chuyển, mở ra cơ hội cho doanh nghiệp trong nước.

Sau gần 3 thập kỷ phát triển, bảo hiểm nhân thọ Việt Nam vẫn mang dấu ấn chi phối của dòng vốn ngoại. Tuy nhiên, những thay đổi về công nghệ, kênh phân phối và hệ sinh thái tài chính đang dần làm dịch chuyển trật tự cũ, qua đó mở ra cơ hội mới cho doanh nghiệp trong nước.

“Cuộc chơi” của số ít?

Thị trường bảo hiểm nhân thọ Việt Nam, xét trên phương diện cấu trúc cạnh tranh, vẫn là “địa hạt” mà các doanh nghiệp có vốn đầu tư nước ngoài giữ vai trò chủ đạo. Sau gần 30 năm phát triển, ưu thế này được duy trì nhờ nền tảng tài chính mạnh, kinh nghiệm quốc tế và khả năng vận hành bài bản.

Theo số liệu từ Hiệp hội Bảo hiểm Việt Nam, đến hết năm 2025, thị phần toàn ngành không có nhiều biến động đáng kể. Phần lớn doanh thu vẫn tập trung vào nhóm doanh nghiệp ngoại, phản ánh mức độ chi phối sâu của khối này trong toàn bộ thị trường.

Xét theo doanh thu phí khai thác mới, Bảo Việt Nhân thọ dẫn đầu với 20,8%, tăng so với mức 16,7% trước đó. Đây là một trong số ít doanh nghiệp nội duy trì được vị thế cạnh tranh trong bối cảnh áp lực từ khối ngoại ngày càng lớn.

Các vị trí tiếp theo lần lượt thuộc về Dai-ichi Life Việt Nam với 13,2% và AIA Việt Nam với 11,3%. Nhóm doanh nghiệp này tiếp tục giữ vai trò dẫn dắt nhờ chiến lược phân phối đa kênh và sự hậu thuẫn từ các tập đoàn mẹ.

Ở các thứ hạng tiếp theo, Manulife Việt Nam chiếm 8,8%, Generali đạt 7,6%. Đáng chú ý, MB Life đã vươn lên vị trí thứ 6 với 6,6% thị phần, tăng mạnh so với mức 5,2% và cải thiện đáng kể thứ hạng.

Các vị trí còn lại trong top 8 thuộc về Prudential với 6,4% và FWD Việt Nam với 5,5%. Tổng cộng, 8 doanh nghiệp dẫn đầu đã chiếm hơn 80% thị trường, cho thấy mức độ tập trung cao và rào cản gia nhập ngành không hề nhỏ.

Trong số này, chỉ có 2 doanh nghiệp nội địa là Bảo Việt Life và MB Life, trong khi 6/8 là các công ty có vốn đầu tư nước ngoài, chiếm gần 53% tổng doanh thu phí khai thác mới của toàn thị trường.

Phần thị trường còn lại, khoảng 20%, cũng chủ yếu nằm trong tay các tập đoàn tài chính quốc tế như Chubb Life, Cathay Life, Fubon Life, Sun Life hay Hanwha Life Việt Nam. Điều này cho thấy mức độ hiện diện rộng khắp của khối ngoại trong toàn bộ hệ sinh thái bảo hiểm nhân thọ.

Các chuyên gia cho rằng, lợi thế của doanh nghiệp nước ngoài không chỉ nằm ở nguồn lực tài chính, mà còn ở kinh nghiệm vận hành, năng lực thiết kế sản phẩm và hệ thống quản trị rủi ro đã được chuẩn hóa tại nhiều thị trường.

Cơ hội trong cấu trúc mới

Dù cấu trúc thị phần chưa thay đổi mạnh, thị trường bảo hiểm nhân thọ Việt Nam đang bước vào giai đoạn chuyển dịch quan trọng. Những thay đổi về công nghệ, kênh phân phối và hành vi khách hàng đang làm xuất hiện một trật tự cạnh tranh mới.

Các chuyên gia cho rằng, thị trường hiện có thể được nhìn nhận như sự tương tác giữa 3 nhóm lực lượng chính. Nhóm thứ nhất là các công ty bảo hiểm toàn cầu - lực lượng đã đóng vai trò trung tâm trong quá trình mở rộng thị trường suốt gần 3 thập kỷ.

Những doanh nghiệp này sở hữu lợi thế về sản phẩm, quản trị và năng lực tài chính, giúp họ duy trì vị thế dẫn dắt. Tuy nhiên, ưu thế này đang chịu sức ép từ những thay đổi trong cách thức phân phối và tiếp cận khách hàng.

Nhóm thứ hai là các công ty bảo hiểm gắn với ngân hàng, đây là lực lượng tăng trưởng nhanh trong những năm gần đây. Điểm khác biệt của nhóm này nằm ở hệ sinh thái tài chính, nơi ngân hàng nắm giữ dữ liệu dòng tiền, lịch sử giao dịch và hành vi tiêu dùng của khách hàng.

Các chuyên gia cho rằng, khi bảo hiểm được tích hợp trực tiếp vào các sản phẩm tài chính như tín dụng, đầu tư hay quản lý tài sản, việc phân phối trở nên hiệu quả hơn và gắn chặt với nhu cầu thực tế của khách hàng. Đây chính là nền tảng của mô hình “bảo hiểm nhúng” - mô hình mà sản phẩm bảo hiểm được tích hợp trực tiếp vào một dịch vụ hoặc giao dịch khác, thay vì bán riêng lẻ.

Sự phát triển của mô hình này đang làm dịch chuyển quyền lực trong ngành, từ doanh nghiệp bảo hiểm sang các nền tảng phân phối sở hữu dữ liệu khách hàng. Điều này buộc các công ty bảo hiểm phải điều chỉnh chiến lược để thích ứng.

Nhóm thứ ba là các doanh nghiệp nội địa, với đại diện tiêu biểu là Bảo Việt Life. Vai trò của nhóm này không chỉ nằm ở quy mô hoạt động, mà còn ở mức độ nhận diện thương hiệu và niềm tin của người tiêu dùng.

Các chuyên gia cho rằng, lợi thế lớn nhất của doanh nghiệp nội là sự hiện diện lâu dài trên thị trường, cùng mạng lưới phân phối rộng khắp và khả năng hiểu rõ đặc thù khách hàng trong nước.

Từ góc độ thị trường, những thay đổi hiện nay cho thấy ngành bảo hiểm nhân thọ đang chuyển từ giai đoạn mở rộng sang giai đoạn cạnh tranh về chất lượng. Khi thị trường dần bão hòa, yếu tố quyết định không còn là quy mô, mà là khả năng giữ chân và khai thác giá trị khách hàng.

Điều này mở ra cơ hội cho doanh nghiệp nội tái định vị. Khi cuộc chơi không còn phụ thuộc hoàn toàn vào vốn hay kinh nghiệm quốc tế, các doanh nghiệp có thể tận dụng lợi thế về dữ liệu địa phương, mạng lưới và niềm tin thương hiệu để gia tăng thị phần.

Tuy nhiên, thách thức vẫn hiện hữu. Các chuyên gia cho rằng, để tận dụng cơ hội, doanh nghiệp nội cần đẩy mạnh đầu tư vào công nghệ, nâng cao năng lực quản trị và cải thiện chất lượng sản phẩm, dịch vụ.

Tiến Anh

PC1 thêm một "vết gợn"

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Chủ đầu tư Palm City bị phạt do sử dụng vốn trái phiếu không đúng mục đích

Cổ đông lớn nối nhau gia nhập Kinh Bắc, nhưng lợi nhuận vẫn chưa theo kịp kỳ vọng

Đón đầu làn sóng di cư đến Nam Đà Nẵng, dự án nào lọt tầm ngắm?

Đằng sau cuộc đua ‘săn’ quỹ đất của đại gia địa ốc

‘Gọng kìm’ siết thị trường đất nền phía Nam

Giới đầu cơ rục rịch trở lại 'săn' căn hộ cho thuê: Cẩn trọng 'vết xe đổ'

Cùng chuyên mục

Vàng nhẫn, vàng miếng đồng loạt trở lại mốc 147 triệu đồng/lượng

Giá vàng trong nước tăng từ 800.000 đồng đến hơn 1 triệu đồng/lượng theo đà hồi phục của thị trường thế giới. Nhờ đó, cả vàng nhẫn và vàng miếng đều lấy lại mốc 147 triệu đồng/lượng sau nhiều phiên biến động.

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) vừa công bố báo cáo tài chính kiểm toán năm 2025 với lợi nhuận trước thuế đạt gần 1.704 tỷ đồng, hoàn thành vượt kế hoạch Đại hội đồng cổ đông đề ra. Thành quả bứt phá đến từ công tác xử lý nợ, kết hợp cùng đà tăng trưởng ổn định ở các mảng kinh doanh cốt lõi, từ đó tạo nguồn lực quan trọng để củng cố toàn diện nền tảng tài chính.

Người dưới 35 tuổi sắp được vay mua nhà lãi suất 6,5% trong khi lãi suất thị trường vọt lên 15%

Trong khi lãi suất vay mua nhà thương mại tại nhiều ngân hàng liên tục tăng mạnh và áp sát ngưỡng 15% mỗi năm, Ngân hàng Nhà nước đã chính thức triển khai gói vay ưu đãi chỉ từ 6,5% dành riêng cho người lao động dưới 35 tuổi mua nhà ở xã hội.

Ngân hàng Nhà nước từ chối đề xuất nhập khẩu vàng nguyên liệu tràn lan

Trong khi các đơn vị kinh doanh mong muốn một cơ chế mở để tự chủ nguồn nguyên liệu, Ngân hàng Nhà nước lại khẳng định việc kiểm soát chặt chẽ đầu mối nhập khẩu là điều kiện tiên quyết để đảm bảo an ninh tiền tệ và ngăn chặn các rủi ro biến tướng.

Người mua vàng từ vùng đỉnh đầu tháng 5 tạm lỗ vượt 20 triệu đồng/lượng

Giá vàng trong nước tiếp đà giảm, ngược xu hướng thế giới. Với những người mua tại vùng đỉnh đầu tháng 5, khoản lỗ tạm tính khi người dân mang đi bán lại ở chiều mua là 146 triệu đồng đã vượt mốc 20 triệu đồng/lượng.

Thông tư 25 "mở van": 1 triệu tỷ đồng sẵn sàng tiếp sức doanh nghiệp

Dự báo sẽ có khoảng 1 triệu tỷ đồng nguồn vốn mới được giải phóng, trực tiếp đổ vào các dự án hạ tầng, năng lượng và sản xuất, tạo động lực tăng trưởng bứt phá cho những tháng cuối năm.

Làm nông thời công nghệ: HTX là điểm tựa cùng nông dân làm giàu

Trong bối cảnh biến đổi khí hậu cực đoạn, chi phí đầu vào leo thang, phát triển nông nghiệp công nghệ cao không còn là xu hướng mà đã trở thành yêu cầu tất yếu, với vai trò chủ lực của các HTX, tổ hợp tác.

Đừng bỏ lỡ

HTX Dịch vụ nông nghiệp Xuân Quan: Từ dịch vụ đa ngành đến danh hiệu "Ngôi sao Hợp tác xã"

HTX Dịch vụ nông nghiệp Xuân Quan: Từ dịch vụ đa ngành đến danh hiệu "Ngôi sao Hợp tác xã"

Từ một HTX nông nghiệp truyền thống, HTX Dịch vụ nông nghiệp Xuân Quan (Hưng Yên) đã vươn lên trở thành mô hình kinh tế tập thể tiêu biểu nhờ phát triển đa dịch vụ, tạo việc làm cho hàng trăm lao động và nâng cao thu nhập thành viên. Danh hiệu "Ngôi...