Ngân hàng dồn dập báo lợi nhuận giảm, nợ xấu đè nặng

Bức tranh lợi nhuận của hàng chục ngân hàng được “vén màn” với lợi nhuận suy giảm do tăng trưởng tín dụng thấp, biên lãi thuần thu hẹp và nợ xấu cũng đang đè nặng.

Tính đến ngày 22/7 có 11/27 ngân hàng niêm yết trên sàn chứng khoán đã có báo cáo tài chính hoặc ước tính kết quả kinh doanh quý II và 6 tháng đầu năm 2023.

Ngân hàng giảm lãi do đâu?

Hàng loạt ngân hàng như: LPBank, TPBank, BacABank... công bố lợi nhuận 6 tháng đầu năm sụt giảm. Nguyên nhân là do tình hình kinh tế thế giới và trong nước có nhiều biến động, do đó đã tác động đến hoạt động kinh doanh của nhiều cá nhân và doanh nghiệp thuộc các lĩnh vực kinh tế, trong đó có ngân hàng.

Thêm vào đó, việc triển khai các chính sách, gói hỗ trợ lãi suất cho vay và giảm phí, lệ phí trong bối cảnh lãi suất đầu vào huy động tăng cao đã ảnh hưởng một phần đến biên lãi ròng (NIM) của ngân hàng. Do vậy, thu nhập lãi của ngân hàng giảm.

Theo lãnh đạo TPBank, nền kinh tế có nhiều biến động và khó khăn, lãi suất cho vay có xu hướng giảm, trong khi lãi suất huy động kỳ hạn dài vẫn ở mức tương đối cao khiến chi phí lãi tăng mạnh trong nửa đầu năm 2023.

Trong khi đó, nhiều ngân hàng chưa công bố chính thức về con số lợi nhuận, song lãnh đạo các nhà băng cũng cho biết, tăng trưởng lợi nhuận ngân hàng sẽ có nhiều thách thức do việc giảm lãi suất cho vay, hỗ trợ nền kinh tế.

Tổng giám đốc VPBank ông Nguyễn Đức Vinh cũng cho hay, VPBank đã hưởng ứng các chỉ đạo của NHNN, giảm lãi suất huy động, đồng thời giảm lợi nhuận để hỗ trợ nền kinh tế. Theo đó, VPBank đã giảm hơn 1.000 tỷ đồng, mức giảm lãi suất từ 2-3%.

Còn theo ông Từ Tiến Phát - Tổng giám đốc ACB, trong 6 tháng đầu năm, ngân hàng tiết giảm được hơn 500 tỷ chi phí hoạt động. Chi phí trên doanh thu giảm từ 40% xuống 30%.

Bên cạnh mảng màu xám về lợi nhuận, một số ngân hàng khác vẫn ghi nhận lợi nhuận tăng như: MSB công bố lãi trước thuế đạt 3.548 tỷ đồng, tăng 6%; PG Bank trích gần 87 tỷ đồng để dự phòng rủi ro tín dụng trong nửa đầu năm, giảm 39%, do đó lợi nhuận trước thuế tăng 24% lên mức 303 tỷ đồng; Tính đến ngày 30/6, lợi nhuận trước thuế của Sacombank đạt 4.755 tỷ, tăng 63,5% so cùng kỳ, đạt 50,1% kế hoạch đại hội đồng cổ đông giao…

Báo cáo tài chính của các ngân hàng trên mặc dù chưa đầy đủ để có góc nhìn toàn diện, tuy nhiên ở một số đơn vị có thông tin, "lãi to" không còn là xu hướng chủ đạo.

TS. Cấn Văn Lực - chuyên gia Kinh tế trưởng BIDV cho rằng, năm 2023 sẽ là năm khó khăn, thách thức hơn với nền kinh tế và ngành ngân hàng. Lợi nhuận ngành ngân hàng năm 2023 dự báo sẽ tăng ở mức thấp hơn (khoảng 13-15%).

Theo ông Lực, nguyên nhân lợi nhuận ngân hàng tăng thấp là do tăng trưởng kinh tế thấp hơn dẫn tới nhu cầu tín dụng chậm lại, ảnh hưởng tới nguồn thu từ tín dụng; biên lãi ròng (NIM) của các tổ chức tín dụng chịu áp lực giảm do mặt bằng lãi suất cho vay và huy động có xu hướng giảm trong năm 2023; thu nhập từ dịch vụ và kinh doanh ngoại hối sẽ chậm lại do chính sách miễn phí chuyển tiền số, thanh toán số được duy trì và tỷ giá cơ bản ổn định hơn.

Nợ xấu báo động

Bên cạnh sự suy giảm về tăng trưởng lợi nhuận, nhiều ngân hàng cũng bị nợ xấu tăng mạnh. Đơn cử như tại TPBank, nợ xấu hết quý II/2023 của nhà băng này tăng mạnh gần gấp 3 lần so với đầu năm, lên 3.912 tỷ đồng. Trong đó, nợ dưới tiêu chuẩn tăng gấp hơn 5,5 lần lên 2.146 tỷ đồng; nợ nghi ngờ cũng tăng gần gấp 2,5 lần, lên gần 1.130 tỷ đồng.

Tương tự, BacABank cũng ghi nhận nợ xấu tăng hơn 32%, lên mức xấp xỉ 679 tỷ đồng. Nợ dưới tiêu chuẩn tăng vọt gấp gần 3,2 lần sau 6 tháng; nợ nghi ngờ tăng 52% và nợ có khả năng mất vốn tăng gần 1,4% so với cuối năm 2022.

PGBank nợ xấu cũng tăng thêm gần 12,7% sau 6 tháng, đưa tỷ lệ nợ xấu tại nhà băng này lên mức 2,77% tính đến giữa năm 2023.

Với khối ngân hàng thương mại nhà nước, đến thời điểm này chưa nhà băng nào công bố báo cáo tài chính, song nợ xấu cũng được dự báo sẽ “xấu thêm”.

Theo tiết lộ của ông Nguyễn Thanh Tùng, Tổng Giám đốc Vietcombank, đến hết tháng 6/2023, tỷ lệ nợ xấu ở mức 0,85%. Con số này mặc dù ở mức thấp nhất hệ thống, song so với thời điểm cuối năm 2022 thì đã có sự nhích lên (cuối năm 2022, tỷ lệ nợ xấu trên tổng dư nợ của Vietcombank khoảng 0,68%).

Tại Agribank, Chủ tịch HĐTV - ông Phạm Đức Ấn cho biết, ngân hàng đã kéo giảm tỷ lệ nợ xấu từ 8,1% xuống chỉ còn 1,86% trong giai đoạn 2016-2020. Tuy nhiên, những năm gần đây, tỷ lệ này đã tăng trở lại khi các doanh nghiệp hoạt động cầm chừng, quy mô sản xuất bị thu hẹp, tồn kho tăng cao, cạn kiệt nguồn thu, khó khăn trong trả nợ ngân hàng.

"Thực tế tỷ lệ nợ xấu của Agribank thời điểm 30/6/2023 đã tăng lên đúng bằng thời điểm kết thúc cơ cấu lại giai đoạn 2016-2020 và áp lực gia tăng trong thời gian tới là rất lớn", Chủ tịch Agribank cho biết.

Việc nợ xấu nhiều ngân hàng vẫn tăng mạnh trong bối cảnh NHNN cho phép các ngân hàng cơ cấu thời hạn trả nợ, giữ nguyên nhóm nợ, cho thấy thực trạng đầy lo lắng.

Theo NHNN, tính tới 30/6/2023, đã có trên 18.800 lượt khách hàng được cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ. Tổng dư nợ gốc lãi được cơ cấu giữ nguyên nhóm nợ là gần 62.500 tỷ đồng.

Điều này cho thấy nợ xấu tiềm ẩn có thể được đẩy về tương lai sẽ còn cao hơn con số thực tế hiện nay khá nhiều. Phó Thống đốc NHNN Đào Minh Tú từng thừa nhận, 6 tháng đầu năm, có thể nợ xấu nội bảng chưa cao nhưng nợ có nguy cơ tiềm ẩn ở một số ngân hàng đang nhen nhóm. Điều này luôn đặt ra vấn đề cho an toàn hệ thống.

Các chuyên gia dự báo rủi ro nợ xấu có thể tăng trở lại vào cuối năm 2023, trong năm 2024 và có sự phân hóa. Cụ thể, nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu, nợ tái cơ cấu kiểm soát ở mức vừa phải; nhóm ngân hàng có tỷ trọng cho vay bất động sản và trái phiếu doanh nghiệp cao, nhưng tỷ lệ bao phủ nợ xấu thấp có thể đối mặt rủi ro nợ xấu, áp lực trích lập tăng cao trong năm 2024.

Thanh Hoa

Chờ đợi gì vào bất động sản trong nửa cuối năm?

Biến động kim cương “thổi bay” gần 300 trăm tỷ đồng của gia đình Chủ tịch PNJ chỉ sau 2 phiên giao dịch

Dòng tiền phân hóa, thị trường chứng khoán bước vào cuộc sàng lọc mới

T&T Group - Hilton và chiến lược lan tỏa chuẩn mực quốc tế cho các đô thị ĐBSCL

Những giá trị không thể tái tạo của Đảo Ngọc khiến chủ nhân muốn gìn giữ qua nhiều thế hệ

Vĩnh Long trên hành trình trở thành cực tăng trưởng mới: Khi đô thị giữ vai trò dẫn dắt tăng trưởng

Thị trường chứng khoán Việt Nam “quy hoạch lại”

Cùng chuyên mục

Từ Thái Lan, Lào đến Singapore: VietinBank từng bước mở rộng “Bản đồ QR” xuyên biên giới

Nếu trước đây, để chuẩn bị cho một chuyến đi nước ngoài thường đồng nghĩa với nỗi lo số lượng ngoại tệ cần quy đổi, mang theo nhiều loại thẻ hay tìm hiểu về phương thức thanh toán ở xứ người, thì ngày nay một chiếc điện thoại cùng app tài khoản đang dùng của ngân hàng đang dần thay thế chiếc ví truyền thống trong nhiều chuyến đi quốc tế. Từ đặt vé, đặt phòng đến thanh toán hàng hoá dịch vụ tại các quốc gia, mọi trải nghiệm đều trở nên thuận tiện hơn trên cùng một ứng dụng.

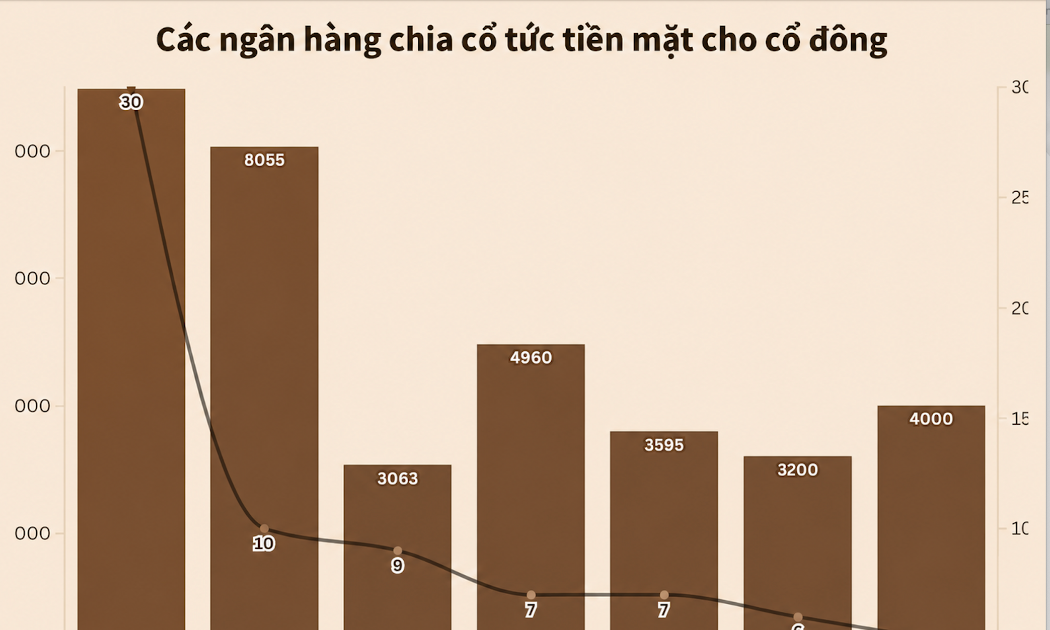

Hàng chục nghìn tỷ đồng cổ tức chảy về túi cổ đông ngân hàng

Sau nhiều năm kiên trì tích lũy và thực hiện các chủ trương hạn chế chi trả tiền mặt để dồn lực hỗ trợ nền kinh tế, hệ thống ngân hàng Việt Nam đang bước vào một giai đoạn mới với những đợt phát "quà" quy mô lớn chưa từng có.

SeABank tăng 23 bậc, lần thứ 3 liên tiếp góp mặt trong bảng xếp hạng Fortune Southeast Asia 500

Năm 2026, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) tiếp tục được Tạp chí Fortune vinh danh trong Bảng xếp hạng Fortune Southeast Asia 500 - tôn vinh 500 doanh nghiệp có quy mô lớn nhất và doanh thu cao nhất khu vực Đông Nam Á.

Lãi suất huy động và trái phiếu cùng tăng: Cuộc đua hút vốn có đáng lo?

Nhiều ngân hàng đã đẩy lãi suất trái phiếu lên mức kỷ lục gần 10%/năm, cao nhất trong nhiều năm qua. Đồng thời kích hoạt làn sóng tăng lãi suất huy động ngầm qua các chương trình ưu đãi "khủng", phản ánh áp lực thanh khoản đang đè nặng lên hệ thống.

Nhu cầu vay vốn doanh nghiệp bứt phá và kỳ vọng lợi nhuận khả quan của ngành ngân hàng năm 2026

Kết quả điều tra mới nhất của Ngân hàng Nhà nước cho thấy nhu cầu sử dụng dịch vụ ngân hàng đang cải thiện mạnh mẽ với động lực chính từ khối khách hàng tổ chức kinh tế. Phần lớn các tổ chức tín dụng đều dự báo triển vọng kinh doanh lạc quan với lợi nhuận tăng trưởng dương trong năm 2026.

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Ngân hàng Nhà nước nhấn mạnh việc dành dư địa tín dụng cho các dự án nhà ở xã hội, nhà ở cho thuê và hạ tầng khu công nghiệp thông qua cơ chế ưu đãi đặc thù. Đồng thời, sẽ nghiên cứu tạo cơ chế để có thêm nguồn lực hỗ trợ doanh nghiệp phát triển nhà ở cho thuê.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Hà Nội phát huy lợi thế du lịch nông nghiệp từ mô hình hợp tác xã

Hà Nội phát huy lợi thế du lịch nông nghiệp từ mô hình hợp tác xã

Không chỉ nổi tiếng với những di sản văn hóa và lịch sử, Hà Nội còn có nhiều vùng quê giàu tiềm năng phát triển du lịch nông nghiệp. Thông qua các mô hình hợp tác xã, những giá trị về thiên nhiên, bản sắc văn hóa và sản xuất nông nghiệp đang được...