Hưởng lợi từ xung đột Nga- Ukraine, cổ phiếu thép sẽ còn 'nóng'

Các biện pháp trừng phạt của Mỹ và châu Âu với Nga đang làm dấy lên mối quan ngại về rủi ro đứt gãy chuỗi cung ứng toàn cầu khiến giá thép tăng cao. Điều này đang hỗ trợ cổ phiếu thép bật tăng mạnh mẽ trở lại sau thời gian dài “nguội lạnh”.

Thị trường ngày 9/3 trải qua một phiên đầy biến động khi tiếp tục gặp áp lực chốt lời của các nhà đầu tư. Tuy nhiên, cổ phiếu ngành thép vẫn thể hiện tích cực, dẫn đầu là cổ phiếu NKG (Thép Nam Kim) với mức tăng 4,3%, tiếp đến là HSG của Tập đoàn Hoa Sen ( 2,6%), SMC của Đầu tư thương mại SMC ( 2,4%), TLH của Thép Tiến Lên ( 1,9%) HPG của Hoà Phát, ( 0,8%), TVN của Thép Việt Nam ( 0,6%,)…

Tạo nền tăng trưởng

Như vậy, tính đến thời điểm hiện tại, các mã cổ phiếu như HPG, NKG, HSG, POM (thép Pomina), TLH, TVN... có hơn 1 tháng tăng trưởng. Trong đó, HPG tăng hơn 18%, HSG tăng trên 36%, NKG tăng 63%, POM tăng 18%, TLH tăng trên 25%, TVN tăng hơn 27%,… với tổng giá trị giao dịch hàng nghìn tỉ đồng.

Các chuyên gia phân tích đánh giá, xung đột Nga – Ukraine và các biện pháp trừng phạt của Mỹ và châu Âu lên Nga đang làm dấy lên mối quan ngại về rủi ro đứt gãy chuỗi cung ứng toàn cầu. Tâm lý quan ngại này đã đẩy giá cả hàng hoá, trong đó có giá thép quay trở lại vùng đỉnh. Hoạt động “đầu cơ theo giá hàng hóa” đã đưa giá cổ phiếu của các doanh nghiệp thép tăng nhanh và mạnh trong thời gian qua.

Theo phân tích kỹ thuật, một số mã cổ phiếu thép như HPG, HSG, NKG... đang trong giai đoạn tạo nền tăng trưởng. Chẳng hạn, cổ phiếu HPG có chỉ cố MCDX có nến đỏ đạt 10.00, chỉ số MACD dương và chỉ số sức mạnh tương đối (RSI) lên vùng quá mua.

Theo chỉ số Bollinger Bands, đường giá của HPG ngày 7/3 vượt Bands trên, đây là dấu hiệu cho thấy, cổ phiếu bước vào giai đoạn tăng giá phi mã. Cũng trong phiên 7/3, có tới 38.456.100 cổ phiếu được trao đổi với giá trị đạt gần 2.000 tỉ đồng. Tuy nhiên, đây cũng là phiên mà nhóm nhà đầu tư nước ngoài bắt đầu bán ròng về cuối phiên.

Các chỉ số MCDX, MACD, RSI, BB... đối với mã NKG và HSG cũng trong trạng thái tích cực với đường giá bám Bands trên và RSI tích cực.

Trước đó, nhiều cổ phiếu dòng thép được dự báo sẽ tăng liên tục và chạm mốc kháng cự. Cụ thể, với HPG mức kháng cự sẽ là giá 58.000 đồng/cp (đỉnh gần nhất vào ngày 18/10/2021), với NKG sẽ là giá 56.000 đồng/cp, với HSG sẽ là giá 52.000 đồng/cp... Nếu vượt các mốc kháng cự trước đó, cổ phiếu thép sẽ tiếp tục tăng trong ngắn hạn.

Vẫn còn nỗi lo

Trái với đà tăng mạnh của cổ phiếu, Chứng khoán Rồng Việt (VDSC) cho rằng, kết quả kinh doanh của doanh nghiệp khó có thể tăng nhanh theo diễn biến giá hàng hóa.

Xung đột Nga-Ukraine có thể dẫn đến gián đoạn nghiêm trọng chuỗi cung ứng ngành thép tại châu Âu do Nga là nhà cung cấp lớn về sắt và thép của châu Âu. Năm 2021, Nga và Ukraine chiếm khoảng 20% sản lượng thép nhập khẩu của khu vực này.

Bên cạnh đó, các nhà sản xuất thép châu Âu có thể đối mặt với chi phí năng lượng tăng cao, điều này sẽ gây áp lực lên chi phí sản xuất thép. Đồng thời, trong ngắn hạn, giá dầu khí tăng sẽ tác động đến các nhà sản xuất ở khu vực này.

Nhìn nhận góc độ khác, xung đột này sẽ khiến cho việc sản xuất thép của Ukraine bị đình trệ, để lại khoảng trống lớn trên thị trường.

Theo đó, các “ông lớn” ngành thép trong nước được kỳ vọng sẽ tranh thủ lợi thế hiện có để lấp khoảng trống về thép mà các nhà cung cấp khác để lại. Đồng thời, đây cũng là thời cơ để gia tăng lợi nhuận khi mà giá thép thế giới có thể neo ở mức cao.

Bên cạnh đó, gói kích thích kinh tế cũng sẽ là động lực lớn, trực tiếp giúp ngành thép phát triển. Các công trình đầu tư công, xây dựng... tạo nên nguồn cầu trong nước rất lớn. Những đơn vị nào sở hữu lượng hàng tồn kho lớn, giá thấp thì đơn vị nó sẽ hưởng lợi nhiều nhất.

Ngoài ra, cổ phiếu thép cũng hưởng lợi lớn từ nguồn vốn đầu tư trực tiếp nước ngoài (FDI) khi mà quỹ đất dành cho xây dựng nhà máy sản xuất lớn, giá thuê và nhân công thuộc loại rẻ nhất khu vực.

Xét khả năng tiếp cận thị trường thép phẳng của châu Âu, VDCS cho rằng, Thép Nam Kim và Tập đoàn Hoa Sen sẽ hưởng lợi nhiều nhất trong ngắn hạn. Trong khi đó, Thép Hoà Phát sẽ gặp phải cả khó khăn và thuận lợi khi giá than tăng mạnh, dẫn đến ảnh hưởng lên biên gộp trong 6 tháng đầu năm 2022.

Về hoạt động đầu tư ngắn hạn theo diễn biến giá thép cán nóng (HRC), dự báo Thép Nam Kim và Tập đoàn Hoa Sen sẽ là các lựa chọn hấp dẫn trong trường hợp châu Âu và các quốc gia khác áp đặt các lệnh trừng phạt lên ngành thép Nga.

Xét về yếu tố cơ bản, thị giá NKG và HSG đều đã vượt giá mục tiêu 12 tháng. Nhà đầu tư có thể tích lũy HPG cho mục đích nắm giữ trung - dài hạn, không chỉ do tác động tích cực của đợt tăng giá HRC mà còn đến từ nhu cầu nội địa phục hồi trong năm 2022.

Theo thông tin mới nhất, lũy kế 2 tháng đầu năm, Hoà Phát đã sản xuất 1,4 triệu tấn thép thô, tăng 8% so với cùng kỳ. Bán hàng thép xây dựng, phôi thép, thép cuộn cán nóng đạt 1,34 triệu tấn, tăng 32% so với cùng kỳ. Con số này chưa bao gồm gần 200.000 tấn ống thép và tôn mạ Hòa Phát đã cung ứng cho thị trường trong 2 tháng vừa qua.

Năng lực sản xuất thép thô của Hòa Phát hiện đạt trên 8 triệu tấn/năm, tức khoảng 700.000 tấn/tháng. Kết quả sản lượng trên cho thấy các khu liên hợp sản xuất thép của Tập đoàn tại Quảng Ngãi, Hải Dương, Hưng Yên đã vận hành tối đa công suất để phục vụ nhu cầu của thị trường trong và ngoài nước.

Tuy nhiên, xét chung về nhóm cổ phiếu thép, ông Bùi Văn Huy, Giám đốc môi giới Công ty Chứng khoán TP.HCM (HSC) tỏ ra thận trọng với nhóm cổ phiếu mang tính chu kỳ này vì nền kinh tế sẽ qua đỉnh của quá trình phục hồi hậu Covid-19, từ đó khiến những cổ phiếu chu kỳ sẽ tạo đỉnh trước.

“Nhà đầu tư cần cân nhắc kỹ để tìm điểm mua phù hợp nếu muốn giải ngân vào nhóm cổ phiếu này”, ông Nguyễn Thế Minh, Giám đốc phân tích Khối khách hàng cá nhân, CTCK Yuanta Việt Nam khuyến nghị.

Hải Giang

Vì sao rạp chiếu phim tỉnh lẻ trở thành điểm sáng giữa lúc người dân thắt chặt chi tiêu?

Vàng miếng đảo chiều tăng, vàng nhẫn tăng giảm không đồng nhất

Huy động 100 đồng nhưng cho vay tới 117 đồng: Thanh khoản ngân hàng đang “căng”

Thách thức cung - cầu, giá cà phê nội địa chịu áp lực lớn

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng năm 2026

Lạm phát tiến sát trần 4,5%: Chuyên gia chỉ ra điều kiện để "giữ giá" cuối năm

Giá xăng E5, E10 tiếp tục giảm

Cùng chuyên mục

Cổ phiếu phân bón: Hưng phấn ngắn, thử thách dài?

Vừa trở thành tâm điểm của thị trường với hàng loạt mã tăng kịch trần nhờ kỳ vọng kết quả kinh doanh khởi sắc và giá phân bón phục hồi. Tuy nhiên, áp lực giảm giá nhanh chóng diễn ra, đặt ra câu hỏi liệu sức hút của nhóm ngành có còn đủ bền vững.

Biến động kim cương “thổi bay” gần 300 trăm tỷ đồng của gia đình Chủ tịch PNJ chỉ sau 2 phiên giao dịch

Khối tài sản của Chủ tịch PNJ Cao Thị Ngọc Dung cùng 3 con gái là Trần Phương Ngọc Thảo, Trần Phương Ngọc Dao và Trần Phương Ngọc Hà đều giảm mạnh, từ vài chục đến hơn trăm tỷ mỗi người.

"Bão ngầm" tại DIC Corp

Áp lực đè nặng lên Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, mã: DIG) khi chuỗi thông tin tiêu cực dồn dập xuất hiện. Doanh nghiệp không chỉ đối mặt với án phạt nghiêm khắc từ cơ quan quản lý, dòng tiền cạn kiệt mà ngay cả Chủ tịch cũng liên tục bị "gọi tên" trong các đợt bán giải chấp cổ phiếu.

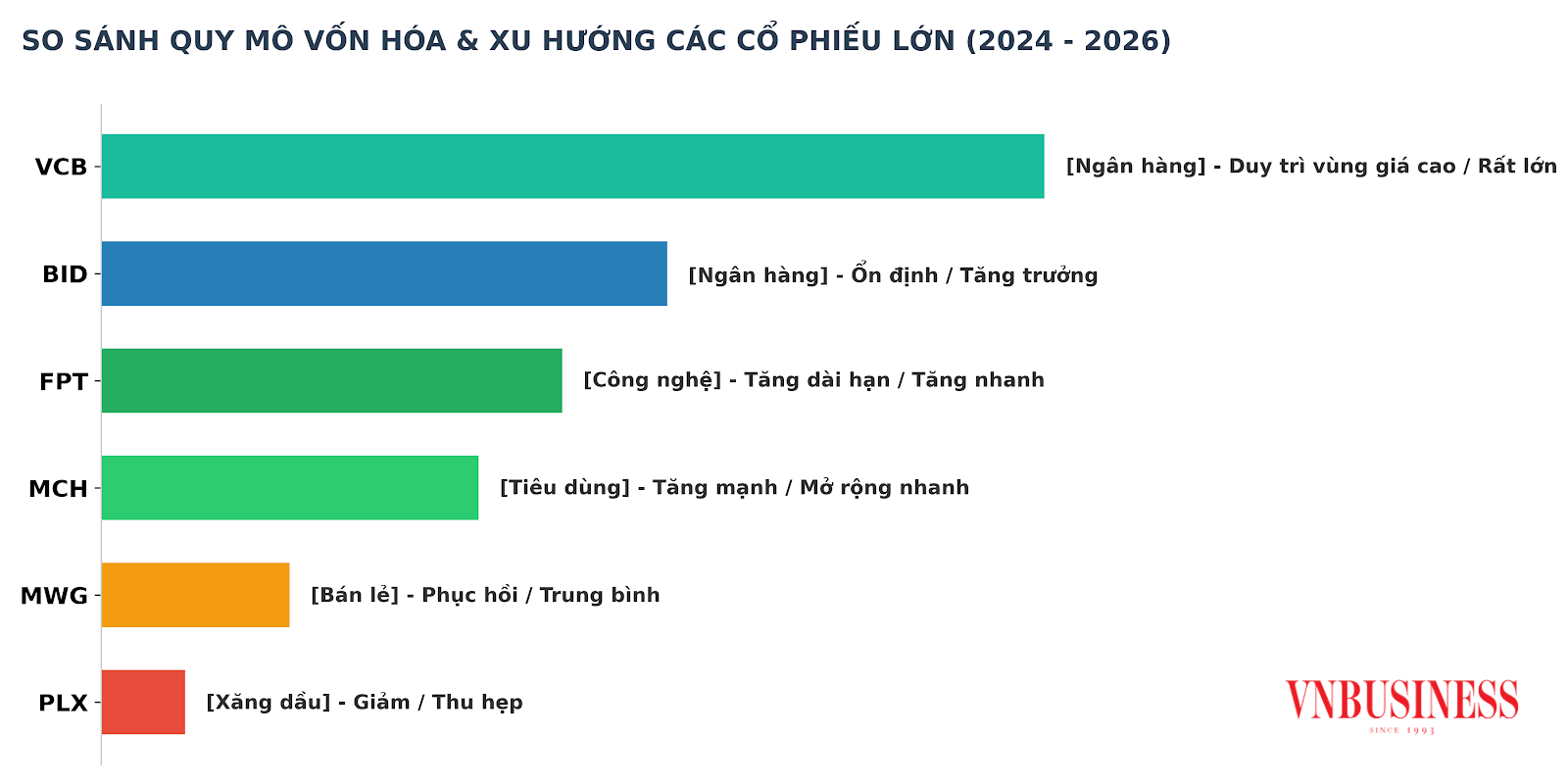

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

Rổ VN30 đang ghi nhận những biến động đáng chú ý khi dòng vốn có xu hướng cơ cấu lại danh mục. Hai điểm nhấn gần đây là việc FPT bị khối ngoại bán ròng mạnh nhất nửa đầu năm 2026, trong khi PLX được dự báo có khả năng rời khỏi rổ trong kỳ rà soát sắp tới.

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

Cổ phiếu Petrolimex (PLX) được dự báo rời rổ VN30, trong khi không còn đáp ứng điều kiện duy trì tư cách công ty đại chúng. Diễn biến này phản ánh rõ sự thu hẹp vị thế của cổ phiếu đầu ngành xăng dầu trên thị trường trong bối cảnh giá cổ phiếu giảm và dòng tiền dịch chuyển sang các nhóm ngành tăng trưởng cao hơn.

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Kết quả kinh doanh của doanh nghiệp suy giảm khiến nhiều cổ phiếu bất động sản khu công nghiệp điều chỉnh mạnh. Tuy nhiên, triển vọng thu hút FDI cùng quỹ đất lớn và mặt bằng định giá hấp dẫn đang tạo cơ sở cho kỳ vọng về một chu kỳ tăng trưởng mới.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Từ những cây chè Shan tuyết cổ thụ hàng trăm năm tuổi giữa núi rừng Tây Bắc, HTX Nông nghiệp Tả Củ Tỷ (tỉnh Lào Cai) đã từng bước thay đổi tư duy sản xuất, xây dựng chuỗi giá trị khép kín, đưa đặc sản địa phương vươn ra thị trường. Không chỉ nâng...