Lợi thế chi phí đang thu hẹp. Lợi thế cạnh tranh của các ngành xuất khẩu chủ lực giờ được quyết định bởi năng lực công nghệ, khả năng đáp ứng chuẩn xanh, sức mạnh chuỗi cung ứng và giá trị thương hiệu.

Xuất khẩu ngành hàng chủ lực trước ngã rẽ: Đến lúc dựng ‘kiến trúc cạnh tranh’ mới

Lợi thế gia công, nhân công rẻ từng là bệ phóng của xuất khẩu các ngành hàng chủ lực như dệt may, thủy sản, đồ gỗ, nhưng đang dần chạm giới hạn. Trước sức ép từ thuế quan, tiêu chuẩn xanh và cuộc đua công nghệ, một "kiến trúc cạnh tranh" mới trở thành chìa khóa để giữ đà tăng trưởng và tạo giá trị cao hơn.

Hiếm khi các ngành xuất khẩu (XK) chủ lực cùng lúc chỉ về một thực tế: lợi thế gia công và chi phí thấp đã chạm giới hạn. Chủ trương thành lập 4 ủy ban chiến lược được ban lãnh đạo Hiệp hội Dệt may Việt Nam (Vitas) đưa ra trong thượng tuần tháng 7/2026 là dấu hiệu rõ nét về cuộc tái cấu trúc năng lực cạnh tranh đã khởi động.

Động lực cũ đã tới hạn

Cụ thể, Vitas sẽ thành lập 4 ủy ban chuyên đề gắn với 4 trụ cột chiến lược. Đó là phát triển thời trang và thương hiệu; kết nối doanh nghiệp (DN) quốc tế, chuỗi cung ứng; phát triển bền vững với ESG, truy xuất nguồn gốc và kinh tế tuần hoàn. Trụ cột còn lại tập trung vào công nghệ, đổi mới sáng tạo và chuyển đổi số, thúc đẩy tự động hóa, nhà máy thông minh và ứng dụng trí tuệ nhân tạo (AI).

Đây không chỉ là sự phân công theo lĩnh vực, mà còn là cơ chế để tập hợp DN cùng giải những bài toán chiến lược của ngành. Theo đó, các ủy ban sẽ hoạt động trên nguyên tắc tự nguyện, phối hợp, chia sẻ và không vì lợi nhuận, dự kiến triển khai thí điểm từ quý III/2026.

Đáng chú ý, 4 trụ cột mà Vitas lựa chọn cũng chính là những “điểm nghẽn” lớn nhất của dệt may hiện nay. Đó là thương hiệu, chuỗi cung ứng và nguyên phụ liệu đến phát triển bền vững, chuyển đổi số. Điều này cho thấy Hiệp hội không chỉ kiện toàn bộ máy, mà đang bắt đầu một cuộc tái cấu trúc năng lực cạnh tranh của toàn ngành.

Cuộc tái cấu trúc ấy diễn ra trong thời điểm ngành dệt may vẫn phải theo đuổi mục tiêu tăng trưởng đầy thách thức. Trong 2 quý còn lại của năm 2026, dệt may phấn đấu duy trì kim ngạch XK bình quân trên 4 tỷ USD mỗi tháng, hướng tới mục tiêu khoảng 48 tỷ USD cho cả năm.

Những ưu tiên này xuất phát từ sức ép ngày càng lớn. Sức mua tại các thị trường chủ lực phục hồi chậm, cạnh tranh về giá gay gắt, trong khi 60-70% nguyên phụ liệu vẫn phụ thuộc nhập khẩu. Cùng với đó là chi phí ESG, truy xuất nguồn gốc và rủi ro chính sách thương mại gia tăng, khiến lợi thế cạnh tranh của dệt may Việt Nam trước Bangladesh, Indonesia hay Pakistan dần thu hẹp.

Vì thế, theo ông Vũ Đức Giang, Chủ tịch Vitas, ngành dệt may Việt Nam không còn nhiều dư địa tăng trưởng theo quy mô. “Chặng đường sắp tới đòi hỏi chúng ta chuyển hướng sang nâng cao năng suất, giá trị gia tăng. Các DN cần chủ động nguyên phụ liệu, đa dạng hóa thị trường và đẩy mạnh chuyển đổi số, chuyển đổi xanh”, ông nhấn mạnh.

Nhìn rộng hơn, đây cũng là bài toán mà các ngành XK chủ lực như thủy sản và đồ gỗ đang đối mặt. Khi lợi thế gia công và chi phí thấp dần chạm giới hạn, tăng trưởng không thể tiếp tục dựa vào mở rộng quy mô, mà phải chuyển sang năng suất, công nghệ và giá trị gia tăng.

Thủy sản là một ví dụ rõ nét cho sự dịch chuyển này. Trong báo cáo mới nhất, Hiệp hội Chế biến và XK thủy sản Việt Nam (Vasep) cảnh báo rằng đằng sau những con số XK ấn tượng vẫn tồn tại một thực tế đáng suy nghĩ. Đó là một phần đáng kể giá trị của thủy sản Việt Nam vẫn đến từ XK nguyên liệu sơ chế và các đơn hàng gia công. Điều này khiến DN dễ bị tổn thương trước biến động giá thế giới, đồng thời phải chấp nhận biên lợi nhuận thấp.

Chính vì vậy, theo Vasep, ngành thủy sản đang đứng trước bước ngoặt phải thoát khỏi “bẫy xuất khẩu thô giá rẻ”. Khi cạnh tranh ngày càng gay gắt và các thị trường liên tục nâng tiêu chuẩn, hướng đi tất yếu là phát triển sản phẩm chế biến sâu, gia tăng giá trị và xây dựng thương hiệu.

“Đây không chỉ là sự thay đổi về sản phẩm, mà còn là sự chuyển đổi về tư duy kinh doanh, năng lực công nghệ và chiến lược phát triển dài hạn của DN”, Vasep chỉ rõ.

Định hình lợi thế mới

Vasep cho biết, một trong những hướng đi quan trọng hiện nay là phát triển các dòng sản phẩm chế biến sâu, tiện lợi và phù hợp với xu hướng tiêu dùng hiện đại. Trong nhiều trường hợp, cùng một nguyên liệu nhưng sau khi được chế biến, đóng gói, xây dựng câu chuyện thương hiệu và phân phối đúng kênh, giá trị sản phẩm có thể tăng gấp 2-3 lần so với XK thô.

Giới chuyên gia cho rằng bước chuyển lớn nhất của ngành thủy sản không nằm ở việc đầu tư thêm dây chuyền máy móc, mà nằm ở sự thay đổi tư duy. Thay vì chỉ đặt câu hỏi “làm sao bán được nhiều hơn”, DN cần hướng đến mục tiêu “làm sao bán được với giá trị cao hơn”. Thành công của ngành thủy sản trong giai đoạn tới sẽ không chỉ được đo bằng sản lượng XK, mà còn bằng giá trị gia tăng, biên lợi nhuận, năng lực thương hiệu và vị thế trong chuỗi cung ứng quốc tế.

Những nhận định của Vasep cũng phản ánh bài toán chung của nhiều ngành XK chủ lực. Ở lĩnh vực đồ gỗ, ông Nguyễn Lâm Hoài, Phó chủ tịch Hiệp hội Gỗ và Lâm sản Việt Nam, băn khoăn mô hình tăng trưởng mà ngành theo đuổi nhiều năm qua đang dần bộc lộ giới hạn. Theo ông, tăng trưởng của ngành gỗ chủ yếu dựa vào lao động giá thấp, nguyên liệu đầu vào giá thấp và thu hút FDI để gia công cho các nhà nhập khẩu nước ngoài.

“Mô hình này từng giúp ngành bứt phá, nhưng đang dần bộc lộ giới hạn khi thương mại toàn cầu thay đổi quá nhanh. Trong khi đó, DN Việt Nam chưa theo kịp những yêu cầu mới về công nghệ, thiết kế, phát triển bền vững và năng lực xây dựng thương hiệu”, ông Hoài nói.

Điểm đáng chú ý là những gì đang diễn ra ở dệt may, thủy sản và đồ gỗ không còn là câu chuyện riêng của từng ngành. Đây là 3 lát cắt cho thấy XK ngành hàng chủ lực của Việt Nam đang bước vào một giai đoạn phát triển mới. Nhất là khi lợi thế cạnh tranh không còn được quyết định bởi chi phí thấp, mà bởi khả năng tạo ra giá trị.

Điều các ngành xuất khẩu chủ lực cần không chỉ là thêm đơn hàng, mà là một 'kiến trúc cạnh tranh' mới, nơi doanh nghiệp, hiệp hội và chính sách cùng tạo ra năng lực cạnh tranh bền vững.

Muốn giữ đà tăng trưởng XK, các DN phải chuyển từ gia công sang phát triển sản phẩm, đầu tư cho R&D, thương hiệu và công nghệ. Chuyển đổi số, AI, tự động hóa và khai thác dữ liệu sẽ trở thành năng lực cạnh tranh cốt lõi.

Ở cấp ngành, cần phát triển công nghiệp nguyên phụ liệu, nâng tỷ lệ nội địa hóa và xây dựng chuỗi cung ứng đáp ứng quy tắc xuất xứ, tiêu chuẩn xanh. Các hiệp hội cũng cần tăng vai trò kết nối thông tin, hỗ trợ chuyển đổi số, chuyển đổi xanh và cảnh báo sớm rào cản thương mại.

Ở góc độ chính sách, DN cần hệ thống cảnh báo và dự báo sớm về thuế quan, phòng vệ thương mại, quy định môi trường và xu hướng thị trường. Thông tin kịp thời sẽ giúp DN chủ động ứng phó, giảm rủi ro và nắm bắt cơ hội.

Khi lợi thế gia công không còn đủ sức tạo khác biệt, điều quyết định không còn là bán được nhiều hơn, mà là tạo ra nhiều giá trị hơn. Một “kiến trúc cạnh tranh” mới sẽ là nền tảng để các ngành XK chủ lực của Việt Nam bứt lên trong cuộc đua toàn cầu.

Thế Vinh

Bơm 1,44 triệu tỷ đồng tín dụng: Vì sao Ngân hàng Nhà nước vẫn chưa nới lỏng tiền tệ?

‘Cơn sốt’ bạc để lại điều gì sau cú rơi hơn 50%?

Agribank tăng vốn gần 30.000 tỷ đồng, củng cố vai trò ngân hàng chủ lực

Mở thêm thẻ, thêm ưu đãi cho chủ thẻ tín dụng Bac A Bank Mastercard

Giá căn hộ thứ cấp giảm, giới đầu cơ bắt đầu ‘xả hàng’?

Theo dòng Cổ Chiên: Từ dòng sông mở cõi đến cách đô thị viết tiếp tương lai

Bất động sản đối mặt "ba tầng áp lực", doanh nghiệp bước vào cuộc thanh lọc

T&T Group - Hilton và chiến lược lan tỏa chuẩn mực quốc tế cho các đô thị ĐBSCL

Cùng chuyên mục

9 địa phương tăng trưởng hai con số vẫn chưa đủ: Áp lực đặt lên các đầu tàu kinh tế

6 tháng đầu năm, mặc dù bối cảnh kinh tế có những bất ổn, tăng trưởng GDP cả nước vẫn đạt 8,18%. Đây là mức tăng trưởng cao nhất trong nhiều nhiệm kỳ trở lại đây, tuy nhiên vẫn chưa hoàn thành mục tiêu của nửa đầu năm là 9,7%.

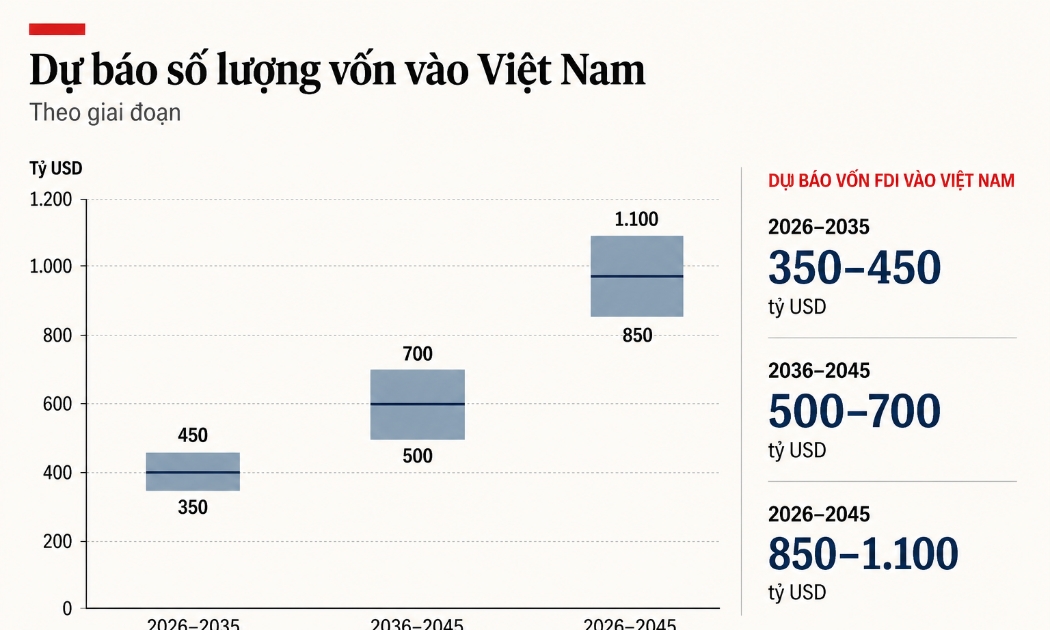

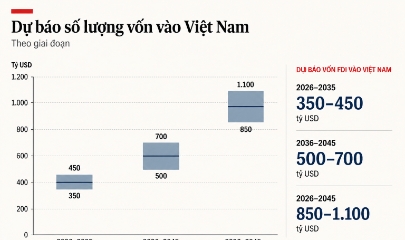

Việt Nam trước ngưỡng cửa chọn vốn, không còn là thời của xin vốn

Nghị quyết số 10-NQ/TW xác định “Chuyển trọng tâm từ mục tiêu thu hút các dòng vốn quốc tế sang phát triển hiệu quả các dòng vốn đó để cùng nội lực của đất nước kiến tạo những năng lực phát triển mới của quốc gia”. Mục tiêu đặt ra là đến năm 2030, 75% vốn FDI phải đến từ các nền kinh tế phát triển, phản ánh định hướng nâng cao chất lượng thu hút đầu tư nước ngoài.

Phó Thủ tướng: Chuyển đổi xanh và ESG là chiến lược sống còn của doanh nghiệp

Phó Thủ tướng Nguyễn Văn Thắng yêu cầu doanh nghiệp coi chuyển đổi xanh và quản trị ESG là chiến lược sống còn để nâng cao năng lực cạnh tranh. Đặc biệt, trong bối cảnh các tiêu chuẩn xanh và thị trường carbon đang định hình lại thương mại toàn cầu, doanh nghiệp cần chủ động đổi mới công nghệ, minh bạch dữ liệu môi trường và tham gia thị trường carbon.

Hàng Việt phải ‘sạch từ gốc’: chậm một bước, dễ mất thị trường

Hàng Việt phải “sạch từ gốc” khi cả sân khách lẫn sân nhà đều siết chặt yêu cầu. Từ động thái kiểm soát PFAS của EU, câu chuyện minh bạch nguồn gốc tại PNJ đến yêu cầu mới về nhãn thực phẩm, thông điệp chung là: chậm thích ứng, doanh nghiệp có thể mất đơn hàng, mất khách hàng, mất thị trường.

Thiếu lao động, nhiều ngành xuất khẩu chạm ngưỡng của mô hình "lấy công làm lãi"

Từ thực trạng doanh nghiệp ngày càng khó tuyển nhân công, chuyên gia chỉ ra mô hình “lấy công làm lãi” trong các ngành chế biến xuất khẩu chủ lực đang dần bộc lộ giới hạn.

Từ nay đến cuối năm cần xuất siêu 3 tỷ USD/tháng

Để cân bằng cán cân thương mại, từ nay đến cuối năm, mỗi tháng cần xuất siêu 3 tỷ USD, theo ông Nguyễn Anh Sơn, Cục trưởng Cục Xuất nhập khẩu, Bộ Công Thương.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Khe Sanh Coffee: Từ vùng biên đến thương hiệu cà phê đặc sản

Khe Sanh Coffee: Từ vùng biên đến thương hiệu cà phê đặc sản

Không chỉ dừng lại ở sản xuất nguyên liệu, HTX Nông sản Khe Sanh đã xây dựng chuỗi giá trị khép kín, giúp người trồng cà phê nâng cao thu nhập và tạo dựng thương hiệu Khe Sanh Coffee trên thị trường. Thành quả ấy tiếp tục được khẳng định khi sản...