Ngân hàng chật vật xử lý tài sản đảm bảo để thu hồi nợ xấu

Vẫn còn nhiều vụ tranh chấp kéo dài, qua nhiều lần xét xử vẫn chưa tìm được phương án giải quyết thoả đáng, gây ảnh hưởng tới quyền và lợi ích của các bên trong quá trình xử lý nợ xấu.

Theo ngân hàng Agribank, đấu giá là một trong các phương thức xử lý tài sản thế chấp được xem là tối ưu mà các ngân hàng lựa chọn khi xử lý tài sản bảo đảm thu hồi nợ. Song đây cũng là giai đoạn cuối cùng và khó khăn nhất trong hoạt động tín dụng của ngân hàng.

Khi tài sản bảo đảm không còn đảm bảo

Những năm gần đây, Nhà nước cũng như Chính phủ luôn đề cao và coi trọng việc xử lý dứt điểm nợ xấu tại các ngân hàng, một phần vừa làm trong sạch hoạt động cấp tín dụng tại các ngân hàng, một phần thúc đẩy sự phát triển của loại hình dịch vụ mới, dịch vụ bán đấu giá tài sản bảo đảm, tài sản thế chấp.

Về nguyên tắc, khi khách hàng đặt quan hệ tín dụng với ngân hàng nếu vay có tài sản bảo đảm thì khách hàng phải ký hợp đồng thế chấp tài sản (có thể là thế chấp tài sản của bên thứ ba hoặc thế chấp tài sản của chính khách hàng vay) và khi khách hàng không trả nợ theo hợp đồng tín dụng đã ký thì ngân hàng có quyền xử lý tài sản đã thế chấp để thu hồi nợ.

Tuy nhiên, trao đổi với VnBusiness, giám đốc thu hồi nợ một ngân hàng thương mại cổ phần tại Hà Nội cho hay, trên thực tế không phải tài sản bảo đảm nào đã được thế chấp tại Ngân hàng cũng có thể xử lý được theo đúng quy định, có những trường hợp ngân hàng nhận thế chấp, đã đăng ký giao dịch bảo đảm, người đứng tên trên giấy nhận quyền sử dụng đất đồng ý giao tài sản cho ngân hàng để ngân hàng xử lý phát mại. Tuy nhiên, ngân hàng vẫn không xử lý được vì tài sản lại liên quan đến một vụ án hình sự, hoặc liên quan đến một án dân sự của bên thứ ba nào đó, vì thế đang từ khoản vay có tài sản bảo đảm trở thành khoản vay không “đảm bảo”.

Tại hội thảo “Các vấn đề pháp lý liên quan đến hợp đồng tín dụng, hợp đồng thế chấp và giải quyết tranh chấp tại tòa án”, tổ chức ngày 22/6, ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng cho biết, đơn vị này đã nhận được nhiều đơn phản ánh từ các Tổ chức tín dụng (TCTD) hội viên đề nghị can thiệp bảo vệ quyền lợi từ các vụ án tranh chấp kinh doanh thương mại, tín dụng, ngân hàng.

Ông Nguyễn Hữu Chính, Chánh án Tòa án Nhân dân TP Hà Nội cho biết, trong thời gian vừa qua, các tranh chấp về hợp đồng tín dụng ngân hàng diễn ra với tần suất ngày càng tăng, với tính chất phức tạp. Đáng lưu ý, qua thống kê lượng án tín dụng không thể xử ngày càng tăng.

Theo số liệu thống kê, trong số 5.419 vụ án mà Tòa án Hà Nội đang giải quyết trong 6 tháng đầu năm 2022 thì có tới 1.223 vụ án tranh chấp tín dụng, chiếm 23%. Trong số 2.400 vụ kinh doanh thương mại mà Toà án Nhân dân TP Hà Nội thụ lý thì có 778 vụ việc tranh chấp về đầu tư tài chính, ngân hàng, chiếm 32,5%.

Án tín dụng kéo dài, nhiều vướng mắc quanh tài sản bảo đảm

Trao đổi về các vướng mắc cụ thể, ông Nguyễn Thành Long, Chủ nhiệm CLB Pháp chế Ngân hàng, cho rằng thực tế xét xử, nhiều giao dịch bảo đảm của các TCTD, trong đó tập trung vào tài sản bảo đảm là quyền sử dụng đất bị tòa án tuyên vô hiệu do giao dịch liên quan đến tài sản trước đó bị tuyên vô hiệu (giao dịch về mua bán, thừa kế, tặng cho… do bên bảo đảm thực hiện).

Ông Long cho rằng, các TCTD không thể biết, không có điều kiện để biết và cũng không thể lường trước được việc sẽ phát sinh tranh chấp liên quan đến quyền sở hữu, quyền sử dụng tài sản giữa bên bảo đảm và chủ sở hữu cũ. Không có quy định nào của pháp luật quy định TCTD phải có trách nhiệm thẩm tra các giao dịch chuyển giao trước khi tài sản được cơ quan Nhà nước cấp giấy chứng nhận; cũng như quy định TCTD có chức năng, thẩm quyền để thẩm tra nguồn gốc hình thành tài sản theo giấy chứng nhận đó.

Đại diện một ngân hàng cho biết, ngân hàng gặp nhiều khó khăn trong quá trình xử lý nợ xấu do khách hàng sử dụng thủ tục phá sản để kéo dài quá trình giải quyết tranh chấp, né tránh nghĩa vụ trả nợ, gây khó khăn cản trở cho việc xử lý các vụ án.

Hay liên quan đến thủ tục thẩm định tại chỗ yêu cầu phải mời đương sự, biên bản phải có chữ ký của đương sự nhưng thực tế nhiều trường hợp đương sự không hợp tác, không tham gia, không ký. Có tài sản là động sản như ô tô, tàu biển…, đương sự không chỉ chỗ thì không tìm được. Trong khi đó, vì lý do thủ tục thẩm định chưa hoàn thiện, Tòa án chưa đưa ra xét xử được.

Để giải quyết các vướng mắc trong quá trình thu hồi tài sản đảm bảo, đại diện Vụ Pháp chế, NHNN kiến nghị, Toà án xem xét giải quyết một số vụ việc liên quan đến các TCTD, đảm bảo quyền và lợi ích chính đáng của các TCTD, thống nhất việc áp dụng quy định pháp luật.

Ông Nguyễn Thành Long đề nghị Tòa án áp dụng thống nhất quy định của Bộ luật dân sự 2015 về bảo vệ người thứ ba trong các tình huống: giao dịch chuyển nhượng nhà đất trên cơ sở ủy quyền/đại diện; mở rộng áp dụng đối với các loại tài sản khác mà giao dịch chuyển nhượng đã tuân thủ quy định về chuyển nhượng đối với loại tài sản đó, trường hợp bên chuyển nhượng thực hiện giao dịch chuyển nhượng tài sản do bị lừa dối, ép buộc, nhầm lẫn.

Thanh Hoa

Nhà đầu tư nên làm gì khi thị trường phân hóa mạnh?

VMSA thoái sạch vốn tại MSB: Bức tranh cổ đông ngân hàng đổi chiều

Sau giai đoạn tăng nóng, CMC đối mặt án phạt chứng khoán và áp lực giảm giá cổ phiếu

Ngân hàng bật đèn xanh, người mua nhà vẫn lo ‘bẫy' lãi suất

An cư đẳng cấp, kinh doanh thịnh vượng: Boutique Home giải bài toán “2 giá trị trên 1 tài sản”

Siết thuế bất động sản: Nhà đầu tư kê khai 2 giá đứng trước rủi ro lớn

Giá đất càng tăng càng khó cho người ‘đu đỉnh’

Cùng chuyên mục

LPBank đồng hành cùng DAVAS 2026, nhịp cầu kết nối nguồn lực tài chính cho starup đổi mới sáng tạo

Tham gia Diễn đàn Đầu tư Mạo hiểm và Thiên thần Đà Nẵng 2026 (DAVAS 2026), LPBank mang đến nhiều hoạt động kết nối, tư vấn tài chính và hỗ trợ doanh nghiệp khởi nghiệp tiếp cận các dịch vụ tài chính hiện đại trong bối cảnh chuyển đổi số mạnh mẽ.

Đắk Lắk tăng trưởng tín dụng 6,8%, bỏ xa Gia Lai và vượt mặt cả TP.HCM

Trong khi các đầu tàu kinh tế phía Nam như TP. Hồ Chí Minh và Đồng Nai ghi nhận sự chững lại về tốc độ thì Hà Nội và Đắk Lắk đang trở thành những điểm sáng bất ngờ với tỷ lệ tăng trưởng dư nợ ấn tượng.

Ngân hàng “xây kho” dự phòng trước cơn lốc nợ xấu

Để đối phó với áp lực nợ xấu đang gia tăng mạnh mẽ, nhiều nhà băng đã chấp nhận kịch bản lợi nhuận sụt giảm sâu để dồn lực trích lập dự phòng, chuyển dịch chiến lược từ "tấn công" sang "phòng thủ" toàn diện.

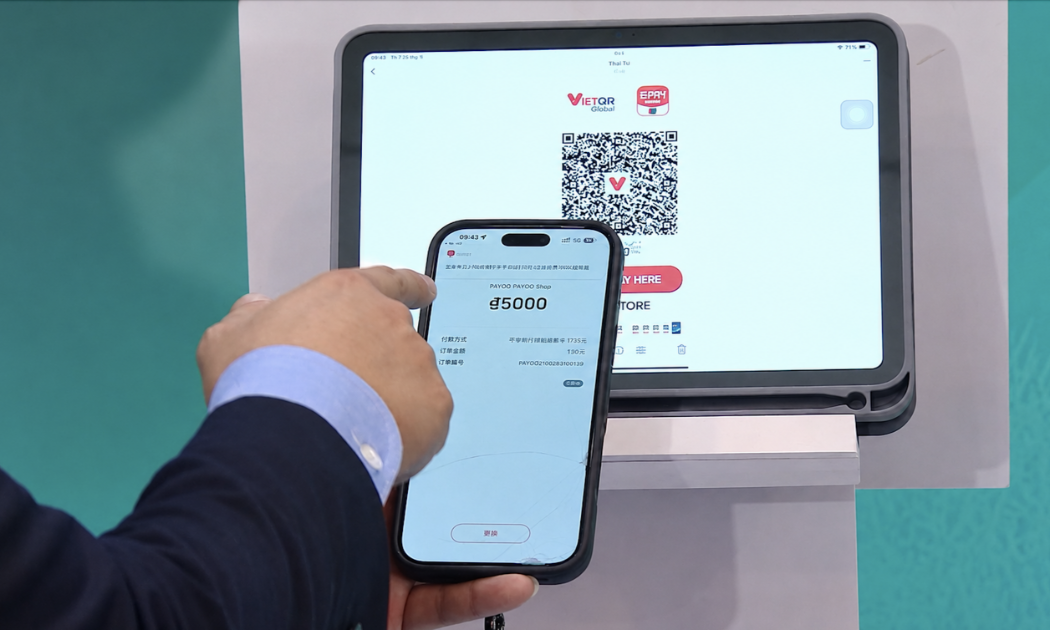

Du khách Trung Quốc chi tiền tỉ mỗi ngày qua QR tại Việt Nam

Chỉ sau hơn một tháng triển khai thanh toán QR xuyên biên giới Việt Nam - Trung Quốc, doanh số mua sắm của du khách Trung Quốc tại Việt Nam đã tăng vọt từ vài trăm triệu lên nhiều tỉ đồng mỗi ngày. Sự bùng nổ này đang mở ra cuộc đua xây dựng hệ sinh thái tài chính số kết nối toàn ASEAN.

Ngân hàng "đua" phát hành trái phiếu lãi suất vượt 8%

Thị trường trái phiếu doanh nghiệp đang chứng kiến sự đảo chiều ngoạn mục khi nhóm ngân hàng chiếm sóng toàn diện với những lô trái phiếu lãi suất cao chót vót.

SeABank tăng lớp bảo vệ tiền gửi online trước lừa đảo công nghệ cao

Chỉ một cú click vào đường link giả mạo hay một ứng dụng chứa mã độc, tiền trong tài khoản có thể bị chiếm đoạt trong vài phút. Trong bối cảnh lừa đảo công nghệ cao liên tục biến tướng, thậm chí dùng AI để vượt qua sinh trắc học, SeABank triển khai tính năng “Mã khóa bảo mật cho tiền gửi online” như một “két sắt online”, bổ sung thêm lớp phòng vệ cho tài sản của khách hàng.

14 đại dự án hạ tầng hơn 2,7 triệu tỷ đồng định hình Hà Nội 100 năm tới

Với tầm nhìn chiến lược 100 năm của Thủ đô Hà Nội, hàng triệu tỷ đồng sẽ được kích hoạt để mở rộng không gian, biến sông Hồng thành trục cảnh quan trung tâm và kết nối các cực tăng trưởng vùng Thủ đô.

Đừng bỏ lỡ

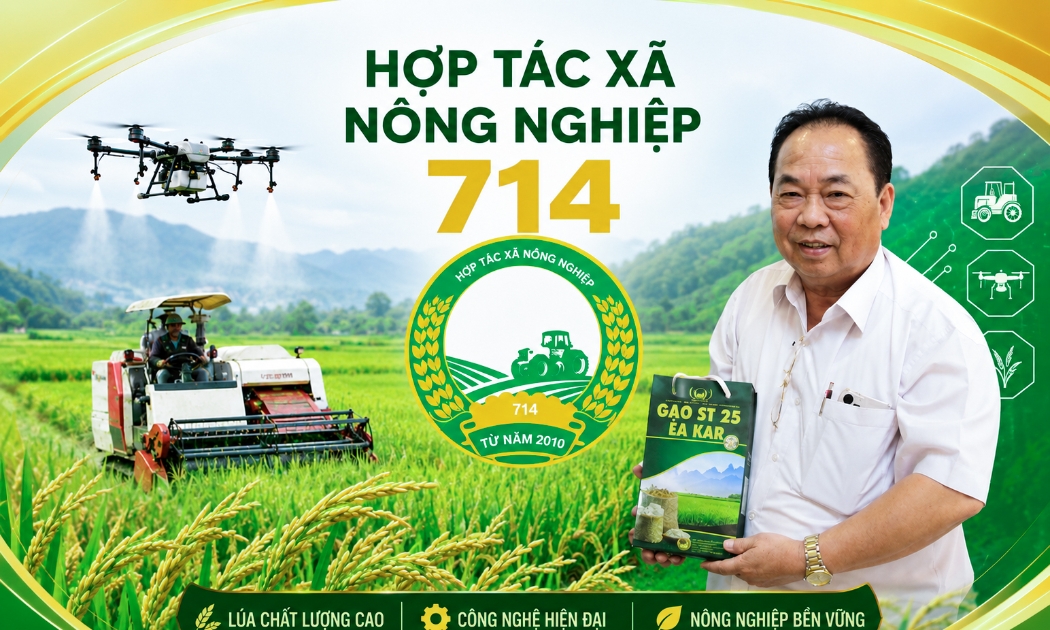

“Ngôi sao HTX” tỏa sáng từ cánh đồng lúa Tây Nguyên

“Ngôi sao HTX” tỏa sáng từ cánh đồng lúa Tây Nguyên

Hơn một thập kỷ bền bỉ vượt khó, HTX Nông nghiệp 714 hôm nay không chỉ trở thành điểm sáng sản xuất lúa chất lượng cao của Đắk Lắk, mà còn được Liên minh HTX Việt Nam vinh danh “Ngôi sao HTX 2026” nhờ tinh thần dám nghĩ, dám làm và hướng đi nông...