Không áp ngưỡng nợ tối thiểu khi hoãn xuất cảnh người bỏ địa chỉ kinh doanh

Người nộp thuế bỏ địa chỉ kinh doanh mà vẫn còn nợ thuế, cơ quan chức năng sẽ áp dụng biện pháp ngăn chặn xuất cảnh mà không quy định mức nợ tối thiểu như các trường hợp thông thường.

Chính phủ vừa ban hành Nghị định 252 quy định chi tiết một số điều của Luật Quản lý thuế (sửa đổi), trong đó có các trường hợp bị tạm hoãn xuất cảnh do nợ thuế.

Theo đó, cá nhân kinh doanh và chủ hộ kinh doanh thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế sẽ bị tạm hoãn xuất cảnh nếu có số tiền nợ từ 50 triệu đồng trở lên. Điều kiện đi kèm là số tiền thuế nợ này đã quá thời hạn nộp theo quy định từ 120 ngày trở lên.

Đối với khối doanh nghiệp, quy định này áp dụng cho cá nhân là chủ sở hữu hưởng lợi, người đại diện theo pháp luật của doanh nghiệp, hợp tác xã hoặc liên hiệp hợp tác xã. Các đối tượng này sẽ bị áp dụng biện pháp ngăn chặn xuất cảnh khi đơn vị nợ thuế từ 500 triệu đồng trở lên và số nợ đã quá hạn từ 120 ngày trở lên, đồng thời doanh nghiệp đang trong diện bị cưỡng chế thi hành quyết định hành chính về thuế.

Một trường hợp khác cũng bị áp dụng biện pháp này là những cá nhân kinh doanh, chủ hộ kinh doanh hoặc người đại diện pháp luật của doanh nghiệp đã bị cơ quan thuế thông báo không còn hoạt động tại địa chỉ đã đăng ký. Nếu sau 120 ngày kể từ ngày ban hành thông báo mà người nộp thuế không thực hiện các thủ tục khôi phục mã số thuế hoặc chấm dứt hiệu lực mã số thuế theo quy định, lệnh tạm hoãn xuất cảnh sẽ chính thức có hiệu lực.

Việc không đưa ngưỡng nợ thuế tạm hoãn xuất cảnh với doanh nghiệp, hộ kinh doanh bỏ địa chỉ đăng ký hoạt động cũng đang được cơ quan quản lý áp dụng từ cuối tháng 2/2025 đến nay, theo Nghị định 49.

Trước đó, Bộ Tài chính từng đề xuất áp ngưỡng nợ tối thiểu 1 triệu đồng với nhóm bỏ địa chỉ kinh doanh, nhằm tránh hoãn xuất cảnh các trường hợp nợ nhỏ do lỗi kỹ thuật hoặc chậm cập nhật dữ liệu. Khi đó, cơ quan thuế cho biết cả nước có gần 1 triệu trường hợp nợ thuế không còn hoạt động tại địa chỉ đăng ký, nhưng trong đó khoảng 496.000 trường hợp có số nợ dưới 1 triệu đồng.

Bên cạnh đó, Nghị định 252 cũng siết chặt nghĩa vụ thuế đối với người nước ngoài và người Việt Nam định cư ở nước ngoài. Cụ thể, cá nhân là người nước ngoài có số tiền thuế nợ quá thời hạn nộp mà chưa hoàn thành nghĩa vụ sẽ không được phép xuất cảnh.

Tương tự, cá nhân là người Việt Nam xuất cảnh để định cư ở nước ngoài hoặc người Việt Nam định cư ở nước ngoài có căn cứ xác định còn nợ thuế quá hạn cũng thuộc diện bị tạm hoãn xuất cảnh cho đến khi hoàn thành nghĩa vụ với ngân sách.

Về thẩm quyền, cơ quan quản lý thuế trực tiếp người nộp thuế là đơn vị có quyền ra thông báo tạm hoãn xuất cảnh. Đơn vị đã ra thông báo ban đầu cũng sẽ có thẩm quyền gia hạn hoặc hủy bỏ lệnh tạm hoãn này. Trong trường hợp người nộp thuế thay đổi nơi quản lý, cơ quan thuế mới sẽ tiếp nhận và thực hiện thẩm quyền gia hạn hoặc hủy bỏ các thông báo liên quan.

Đối với các trường hợp nợ thuế theo ngưỡng 50 triệu đồng và 500 triệu đồng hoặc không hoạt động tại trụ sở, cơ quan thuế phải gửi thông báo về việc sẽ áp dụng biện pháp tạm hoãn xuất cảnh đến tài khoản giao dịch điện tử của người nộp thuế trước 30 ngày.

Thông tin này đồng thời phải được công khai trên trang thông tin điện tử của ngành Thuế. Nếu hết thời hạn này mà người nộp thuế vẫn chưa hoàn thành nghĩa vụ, thông báo chính thức sẽ được gửi đến hệ thống của cơ quan quản lý xuất nhập cảnh.

Đối với người nước ngoài và người Việt Nam định cư ở nước ngoài, ngay khi có căn cứ về việc nợ thuế quá hạn, cơ quan thuế sẽ gửi thông báo tạm hoãn xuất cảnh qua hệ thống điện tử đến các bên liên quan và công khai trên mạng.

Đáng chú ý, cơ quan quản lý xuất nhập cảnh có trách nhiệm thực hiện việc ngăn chặn ngay trong ngày nhận được thông báo từ hệ thống của cơ quan thuế, tạo ra một cơ chế phối hợp liên thông và tức thời nhằm ngăn chặn các trường hợp trốn tránh nghĩa vụ thuế.

Huyền Anh

Nhà đầu tư đua nhau thoát hàng, gần 11 triệu cổ phiếu PNJ kê bán giá sàn

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

"Bão ngầm" tại DIC Corp

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Ngân hàng Nhà nước nhấn mạnh việc dành dư địa tín dụng cho các dự án nhà ở xã hội, nhà ở cho thuê và hạ tầng khu công nghiệp thông qua cơ chế ưu đãi đặc thù. Đồng thời, sẽ nghiên cứu tạo cơ chế để có thêm nguồn lực hỗ trợ doanh nghiệp phát triển nhà ở cho thuê.

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank tiếp tục ghi dấu ấn trên hành trình phát triển bền vững khi hai năm liên tiếp được vinh danh tại hạng mục Green Leadership của Giải thưởng Doanh nghiệp Trách nhiệm ChâuÁ (AREA), đồng thời góp mặt trong Top 10 Ngân hàng ESG Việt Nam Xanh 2026. Những giải thưởng này ghi nhận chiến lược đưa ESG từ định hướng thành những kết quả cụ thể trong quản trị, kinh doanh và phục vụ khách hàng.

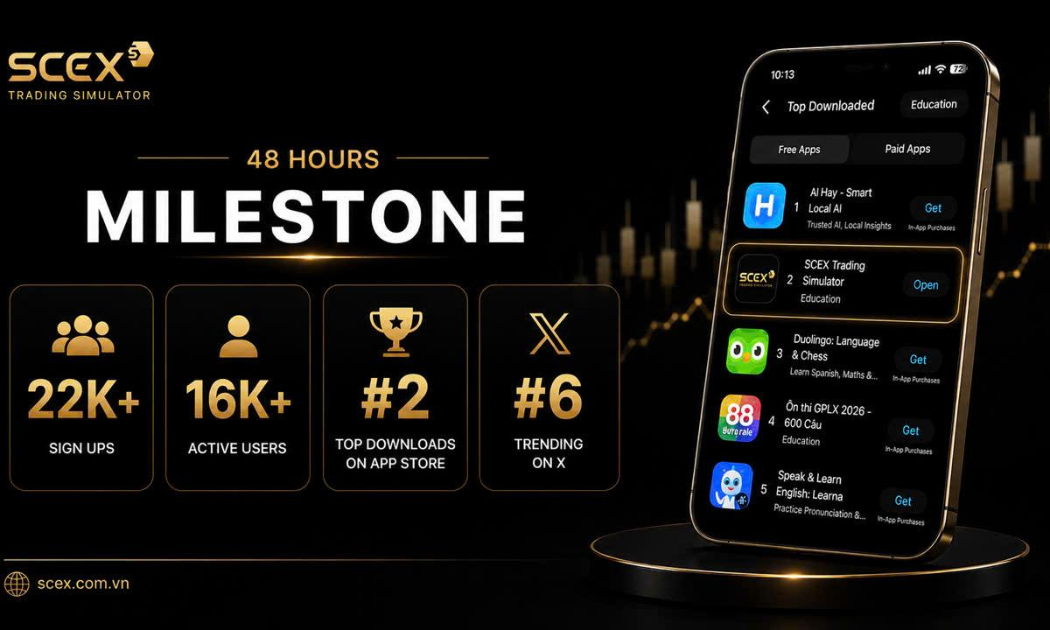

SCEX Simulator – sàn giao dịch tài sản mã hóa SACOM “gây sốt”: Hơn 22.000 tài khoản chỉ sau 48 giờ ra mắt

Chỉ 48 giờ sau khi ra mắt trong khuôn khổ chương trình “Phổ cập Tài sản số 2026”, nền tảng giao dịch giả lập SCEX Simulator đã ghi nhận hơn 22.000 tài khoản đăng ký và vươn lên vị trí top 2 lượt tải ứng dụng trên App Store.

Giá vàng tăng hơn 2 triệu đồng/lượng, vàng nhẫn và vàng miếng cùng vượt 148 triệu

Giá vàng trong nước đồng loạt tăng mạnh theo diễn biến của thị trường thế giới. Sau khi tăng từ 2 - 2,4 triệu đồng/lượng, vàng nhẫn và vàng miếng đều lấy lại mốc 148,4 triệu đồng/lượng, trong bối cảnh giá vàng quốc tế vượt ngưỡng 4.100 USD/ounce.

Đầu tư nửa đầu năm 2026: Vàng bay đỉnh, chứng khoán “hụt hơi”, tiền gửi hóa “vịnh tránh bão”

Nhìn lại bức tranh toàn cảnh 6 tháng đầu năm 2026, sự đảo chiều và phân hóa giữa các kênh đầu tư chính như vàng, chứng khoán và tiền gửi tiết kiệm diễn ra vô cùng rõ nét. Sự thay đổi này cho thấy dòng tiền trên thị trường luôn vận động và không có chỗ cho sự chủ quan.

Hồi sinh “dòng sông chết”: Khơi thông kinh tế xanh Thủ đô

Sự kiện Hà Nội chốt lịch khởi công dự án xử lý ô nhiễm sông Cầu Bây vào ngày 17/7/2026 không chỉ là một tin vui về môi trường, mà còn đánh dấu bước chuyển dịch chiến lược trong tư duy phát triển kinh tế đô thị của Thủ đô, đó là trả lại màu xanh cho những dòng sông để khơi thông nguồn lực kinh tế bền vững.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...