Đằng sau xu hướng “cổ tức giấy” lên ngôi trong mùa đại hội cổ đông 2026

Việc các doanh nghiệp ưu tiên chia cổ tức bằng cổ phiếu thay vì tiền mặt không chỉ là quyết định tài chính đơn thuần, mà còn phản ánh chiến lược dài hạn về vốn, tăng trưởng và quản trị rủi ro trong bối cảnh mới.

Trong mùa đại hội đồng cổ đông (ĐHĐCĐ) 2026, từ nhóm ngân hàng đến nhiều doanh nghiệp lớn, đặc biệt nghiêng mạnh sang phương án chia cổ tức bằng cổ phiếu thay vì tiền mặt, thu hút sự chú ý của nhà đầu tư.

“Mưa” cổ tức cổ phiếu

Chẳng hạn, trong nhóm ngân hàng, VPBank (VPB) dự kiến chia tổng cổ tức hơn 31%, nhưng chỉ 5% bằng tiền mặt, phần lớn còn lại là cổ phiếu.

Còn HDBank (HDB) lên kế hoạch chia 30% hoàn toàn bằng cổ phiếu, trong khi MBBank (MBB) kết hợp 10% tiền mặt và 15% cổ phiếu.

Không nằm ngoài xu hướng, SeABank (SSB) dự kiến chia hơn 20,5% bằng cổ phiếu, MSB (MSB) và Nam A Bank (NAB) cùng lên kế hoạch phát hành cổ phiếu thưởng 20%, trong khi KienlongBank (KLB) dự kiến chia tới 29,5% bằng cổ phiếu để nâng vốn điều lệ.

Ngân hàng VIB (VIB) dù duy trì cổ tức tiền mặt 9% nhưng vẫn bổ sung 9,5% cổ phiếu thưởng. Tương tự, ngân hàng ACB (ACB) dự kiến chia cổ tức tổng tỷ lệ 20% với 7% tiền mặt và 13% cổ phiếu.

Trong nhóm thép, Tập đoàn Hoa Sen (HSG) dự kiến chi trả cổ tức bằng cổ phiếu niên độ tài chính 2024-2025 tỷ lệ 30%. Tổng khối lượng cổ phiếu dự kiến phát hành để trả cổ tức đợt này là gần 186,3 triệu cổ phiếu; số lượng cổ phiếu sau phát hành dự kiến gần 807,3 triệu cổ phiếu.

Tương tự, Tập đoàn Hòa Phát (HPG) dự kiến chia cổ tức 15% với 10% cổ tức bằng cổ phiếu và 5% cổ tức bằng tiền mặt.

Với nhóm năng lượng, Tập đoàn GELEX (GEX) dự kiến trả cổ tức bằng cổ phiếu 25% và phát hành thêm 20% cổ phiếu thưởng.

Với bán lẻ, FPT Retail (FRT) dù giảm mạnh tỷ lệ cổ tức so với giai đoạn trước, nhưng vẫn chọn trả bằng cổ phiếu 5% thay vì tiền mặt.

Trong nhóm bất động sản, DIC Corp (DIG) dự kiến trả cổ tức 6% bằng cổ phiếu, đồng thời lên kế hoạch vay và giải ngân hàng nghìn tỷ đồng cho các dự án như Khu trung tâm Chí Linh hay Bắc Vũng Tàu.

Còn CTCP Phát triển Bất động sản Phát Đạt (PDR) trình phương án phát hành cổ phiếu trả cổ tức 10% và chào bán thêm để huy động gần 2.000 tỷ đồng, phục vụ các thương vụ M&A và phát triển dự án mới.

Tác động hai mặt của xu hướng

Theo giới chuyên môn, nguyên nhân cốt lõi của việc tăng phát hành “cổ tức giấy” nằm ở nhu cầu tăng vốn điều lệ.

Trong ngành ngân hàng, áp lực tuân thủ các chuẩn mực an toàn vốn ngày càng cao khiến việc giữ lại lợi nhuận trở thành ưu tiên hàng đầu. Nhiều ngân hàng lựa chọn chia cổ tức bằng cổ phiếu để bổ sung vốn tự có, cải thiện hệ số an toàn vốn (CAR) và tạo dư địa tăng trưởng tín dụng.

Điều này đặc biệt quan trọng trong bối cảnh tín dụng được kỳ vọng tăng mạnh trở lại sau giai đoạn kinh tế biến động. Khi nhu cầu vốn của nền kinh tế gia tăng, ngân hàng cần có “bộ đệm” vốn đủ dày để mở rộng cho vay mà không vi phạm các quy định của cơ quan quản lý.

“Tăng vốn là xu hướng không thể tránh của các ngân hàng. Vốn điều lệ dày lên không chỉ giúp các ngân hàng có “bộ đệm” tài chính vững chắc để đối phó với biến động của nền kinh tế, đầu tư công nghệ, tăng trưởng tín dụng, mà còn để đáp ứng các tiêu chuẩn ngày càng khắt khe của cơ quan quản lý”, TS. Nguyễn Trí Hiếu, chuyên gia tài chính nhận định.

Không chỉ ngành ngân hàng, nhiều doanh nghiệp niêm yết cũng có xu hướng tương tự. Việc chia cổ tức bằng cổ phiếu giúp doanh nghiệp giữ lại dòng tiền để tái đầu tư, mở rộng sản xuất – kinh doanh, đặc biệt trong bối cảnh chi phí vốn vẫn ở mức cao và môi trường kinh doanh còn tiềm ẩn rủi ro.

Một yếu tố khác là sự thay đổi trong tư duy quản trị tài chính. Nếu như trước đây, cổ tức tiền mặt được xem là “thước đo” hấp dẫn nhà đầu tư, thì hiện nay, nhiều doanh nghiệp chuyển sang ưu tiên tăng trưởng dài hạn. Việc phát hành cổ phiếu thưởng không làm giảm nguồn tiền mặt, đồng thời giúp gia tăng quy mô vốn hóa và thanh khoản cổ phiếu trên thị trường.

Ngoài ra, yếu tố chính sách cũng đóng vai trò quan trọng. Các quy định mới về an toàn vốn khiến việc chia cổ tức tiền mặt trở nên “khó tính” hơn, chỉ những tổ chức thực sự có nền tảng tài chính vững mới có thể thực hiện. Điều này vô hình trung thúc đẩy phần lớn doanh nghiệp lựa chọn phương án an toàn hơn là chia cổ tức bằng cổ phiếu.

Ở góc độ tích cực, việc doanh nghiệp giữ lại lợi nhuận để tái đầu tư có thể giúp gia tăng giá trị nội tại trong dài hạn. Khi vốn điều lệ tăng lên, doanh nghiệp có thêm nguồn lực để mở rộng hoạt động, cải thiện lợi nhuận và từ đó nâng cao giá trị cổ phiếu. Đối với ngành ngân hàng, điều này còn giúp củng cố vị thế cạnh tranh và khả năng chống chịu rủi ro.

Bên cạnh đó, việc phát hành cổ phiếu thưởng cũng giúp cải thiện thanh khoản trên thị trường. Khi số lượng cổ phiếu lưu hành tăng lên, giao dịch trở nên sôi động hơn, tạo điều kiện thu hút thêm dòng tiền từ nhà đầu tư mới.

Tuy nhiên, mặt trái của xu hướng này là nguy cơ “pha loãng” giá trị cổ phiếu. Khi số lượng cổ phiếu tăng lên nhưng lợi nhuận chưa tăng tương ứng, thu nhập trên mỗi cổ phần (EPS) có thể bị suy giảm. Điều này đặc biệt đáng lưu ý với những doanh nghiệp chia cổ tức bằng cổ phiếu với tỷ lệ cao nhưng hiệu quả kinh doanh chưa thực sự bền vững.

Ngoài ra, cổ tức bằng cổ phiếu không mang lại dòng tiền thực ngay cho nhà đầu tư. Trong bối cảnh nhiều nhà đầu tư cá nhân vẫn ưa chuộng “tiền tươi thóc thật”, việc thiếu vắng cổ tức tiền mặt có thể làm giảm sức hấp dẫn ngắn hạn của cổ phiếu.

Điều này đặt ra yêu cầu mới đối với nhà đầu tư: không thể chỉ nhìn vào tỷ lệ cổ tức để ra quyết định, mà cần đánh giá tổng thể chiến lược của doanh nghiệp. Một doanh nghiệp chia cổ tức tiền mặt cao chưa chắc đã tốt nếu điều đó làm suy giảm năng lực tài chính trong dài hạn. Ngược lại, việc chia cổ tức bằng cổ phiếu có thể là tín hiệu tích cực nếu đi kèm với kế hoạch tăng trưởng rõ ràng và hiệu quả.

Về dài hạn, xu hướng này có thể góp phần nâng cao chất lượng thị trường vốn Việt Nam. Khi doanh nghiệp chú trọng tái đầu tư và tăng trưởng bền vững, thị trường sẽ dần chuyển từ “đầu cơ ngắn hạn” sang “đầu tư giá trị”. Tuy nhiên, để đạt được điều đó, cần có sự minh bạch thông tin và kỷ luật tài chính cao hơn từ phía doanh nghiệp.

Hải Giang

Cà phê trong nước tăng 300 đồng/kg, thị trường đối mặt với bài toán nguồn cung

Đa dạng hóa nguồn thu, LPBank đạt gần 6.000 tỷ đồng lợi nhuận sau 6 tháng đầu năm 2026

3 việc cần làm ngay để tránh rủi ro thuế khi bán hàng online

Bán hàng đa kênh, chỉ một hồ sơ khai thuế duy nhất

Điều gì đang xảy ra với thị trường kim cương?

Nỗ lực nâng giá trị ngành hàng tỷ đô

Cà phê nội địa áp sát mốc 98.000 đồng/kg sau phiên tăng mạnh

Ngược dòng thế giới, giá cà phê trong nước tăng 1.200 đồng/kg

Cùng chuyên mục

Cổ phiếu dầu khí bị bán tháo, PNJ và CTS tiếp tục "trắng bên mua", chứng khoán đỏ lửa

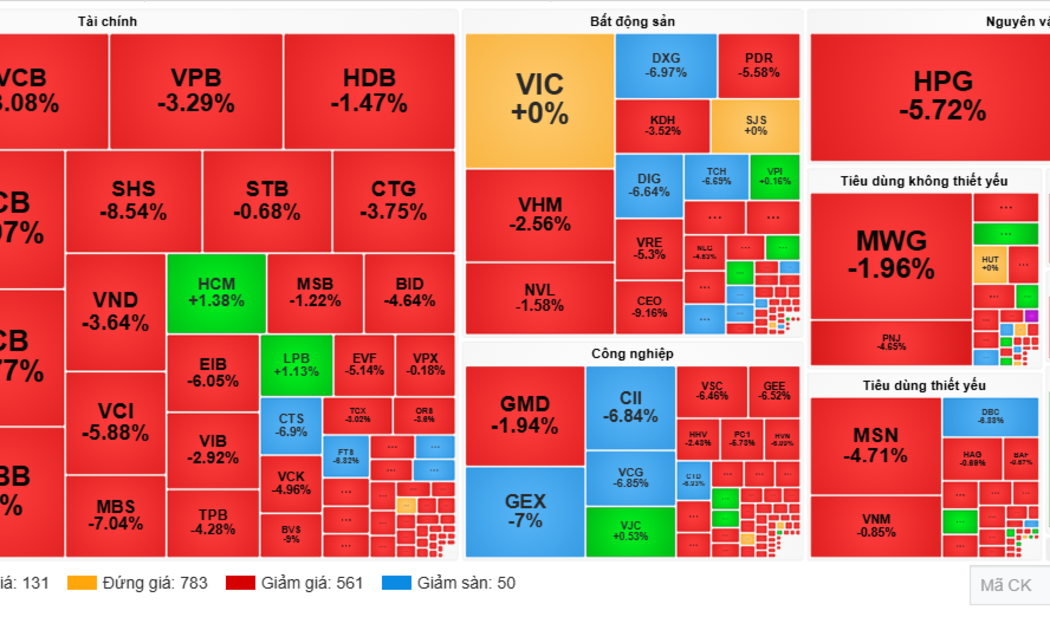

Áp lực bán lan rộng trên thị trường khiến VN-Index mất gần 13 điểm, lùi về sát mốc 1.730 điểm. Nhóm dầu khí bất ngờ trở thành tâm điểm xả hàng dù giá dầu thế giới vẫn duy trì ở vùng cao, trong khi PNJ và CTS tiếp tục rơi vào tình trạng "trắng bên mua".

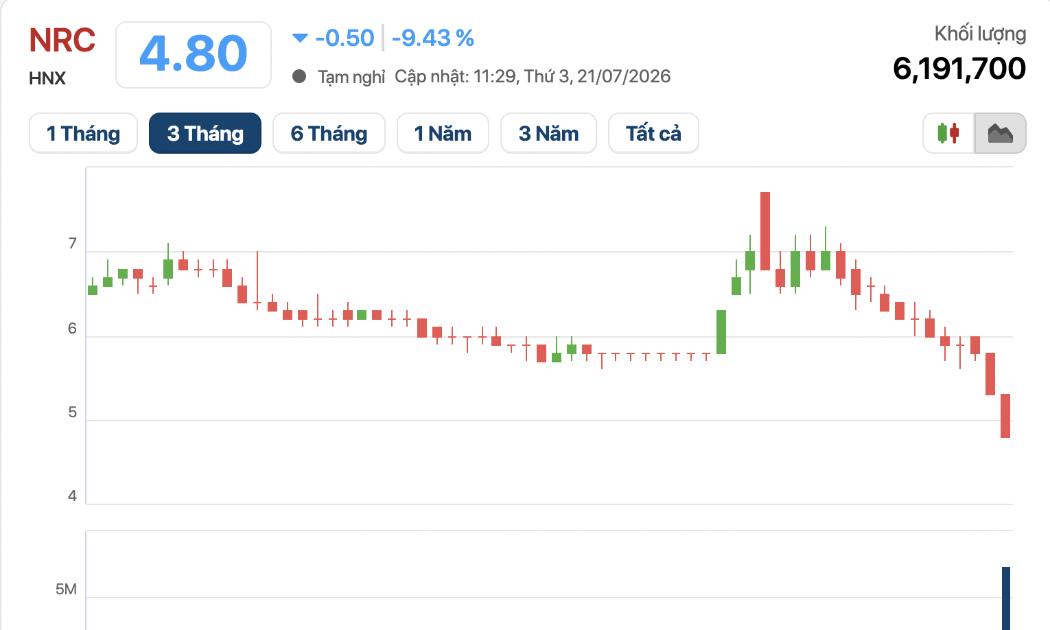

Cổ phiếu NRC giảm sàn, xóa nhòa hiệu ứng Thiên Hoàng Holdings sau thông tin truy thu thuế

Cổ phiếu NRC của CTCP Tập đoàn NRC tiếp tục chịu áp lực bán mạnh trong phiên 21/7 khi giảm hết biên độ, nối dài chuỗi lao dốc kéo dài từ đầu tháng 7 đến nay.

Quý II kém sắc, Sonadezi Châu Đức gánh hơn 5.400 tỷ đồng nợ phải trả

CTCP Sonadezi Châu Đức (SZC) ghi nhận kết quả kinh doanh kém tích cực trong quý II/2026 khi cả doanh thu và lợi nhuận đều sụt giảm mạnh so với cùng kỳ, trong bối cảnh doanh nghiệp đẩy mạnh đầu tư khiến quy mô nợ phải trả tăng thêm hàng nghìn tỷ đồng.

Xuyên thủng 1.760 điểm, VN-Index đi về đâu?

Kịch bản chủ đạo trong ngắn hạn cho thị trường chứng khoán vẫn là vận động sideway. Mùa công bố kết quả kinh doanh quý II được kỳ vọng sẽ trở thành lực đỡ cho Vn-Index trong ngắn hạn, còn chất xúc tác cho nửa cuối năm là nâng hạng thị trường.

Bán tháo lan rộng, VN-Index mất gần 2,5%, nhiều nhóm ngành đồng loạt "gãy trận"

Áp lực bán gia tăng trên diện rộng khiến thị trường chứng khoán điều chỉnh mạnh trong phiên đầu tuần. VN-Index mất gần 44 điểm, hơn 300 cổ phiếu trên HoSE giảm giá, nhóm ngân hàng, chứng khoán và bất động sản đồng loạt lao dốc.

LIX: Doanh thu tăng hơn 43%, lợi nhuận vẫn đi lùi vì một khoản chi tăng gấp 2,5 lần

Doanh thu và lợi nhuận gộp của LIX đều tăng mạnh trong quý II/2026, nhưng chi phí bán hàng tăng đột biến cùng doanh thu tài chính suy giảm đã khiến lợi nhuận sau thuế giảm hơn 27%.

Giải ngân gói tín dụng 145.000 tỷ đồng cho nhà ở xã hội sau 3 năm ra sao?

Sau 3 năm triển khai theo Nghị quyết 33 của Chính phủ, gói tín dụng 145.000 tỷ đồng dành cho nhà ở xã hội mới giải ngân khoảng 12.440 tỷ đồng, tương đương 8,5% quy mô chương trình.

Đừng bỏ lỡ

Bao La: Từ làng nghề trăm năm đến ngôi sao của kinh tế tập thể

Bao La: Từ làng nghề trăm năm đến ngôi sao của kinh tế tập thể

Giữa dòng chảy của hiện đại, HTX Mây tre đan Bao La (TP. Huế) đang cho thấy, làng nghề truyền thống hoàn toàn có thể phát triển bền vững khi biết kết hợp giữa giá trị văn hóa, tư duy đổi mới và kinh tế tập thể. Từ những nan tre bình dị, HTX đã tạo...