Cuộc đua lợi nhuận ngân hàng quý II: Kẻ bứt tốc, người hụt hơi

Trong khi nhiều ngân hàng ghi nhận mức tăng trưởng lợi nhuận hàng chục phần trăm nhờ tín dụng và nguồn thu dịch vụ khởi sắc, một số nhà băng lại đối mặt áp lực từ nợ xấu và chi phí dự phòng gia tăng. Bức tranh ngành ngân hàng đang cho thấy sự phân hóa rõ nét hơn bao giờ hết.

Quý II/2026 khép lại với những dự báo đầy lạc quan về lợi nhuận ngành ngân hàng khi duy trì đà tăng trưởng hai chữ số. Tuy nhiên, đằng sau con số tăng trưởng chung khoảng 15% là một bức tranh phân hóa sâu sắc.

Những "ngôi sao" dẫn đầu đà tăng trưởng

Thị trường tài chính Việt Nam kết thúc quý II/2026 với những kỳ vọng lớn lao. Dựa trên dữ liệu từ các tổ chức phân tích hàng đầu như Chứng khoán MB (MBS), Chứng khoán Vietcombank (VCBS) và SSI Research, lợi nhuận sau thuế của nhóm các ngân hàng niêm yết dự kiến sẽ tăng trưởng trung bình 15% so với cùng kỳ năm 2025.

Động lực chính thúc đẩy con số này vẫn đến từ sự phục hồi của tăng trưởng tín dụng (ước đạt 9% toàn ngành) với phân khúc khách hàng trọng tâm là các doanh nghiệp sản xuất và xuất khẩu.

Theo các công ty phân tích thị trường, dù chi phí vốn có xu hướng tăng gây áp lực lên biên lãi ròng (NIM) – hiện duy trì quanh mức 3%, nhưng khả năng quản trị tài sản và sự bùng nổ của các nguồn thu ngoài lãi đã trở thành "cứu cánh" giúp các nhà băng giữ vững phong độ.

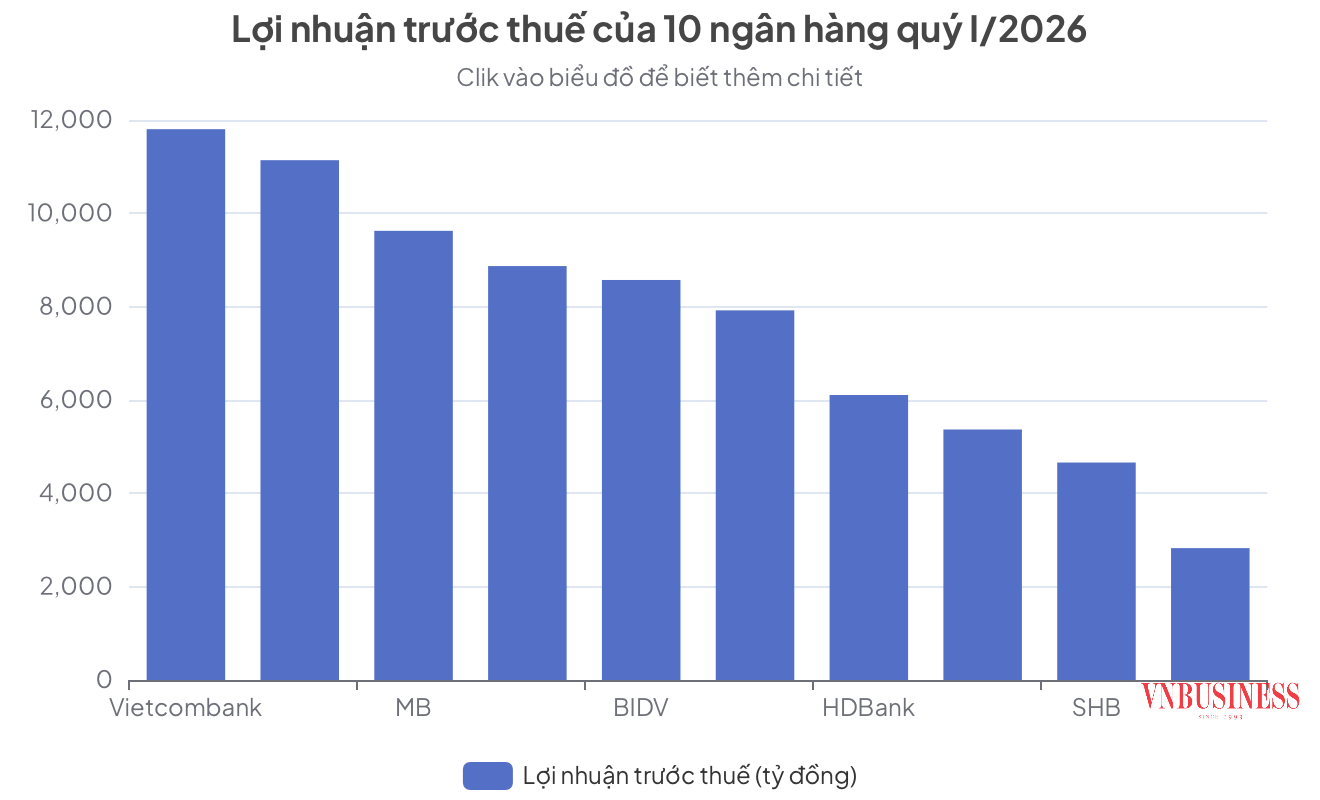

Trong danh sách các ngân hàng có kết quả kinh doanh ấn tượng nhất, VPBank nổi lên như một hiện tượng với những dự báo đầy tham vọng. Theo SSI Research, lợi nhuận trước thuế của nhà băng này có thể đạt mức tăng trưởng kỷ lục từ 64-67%, tương đương khoảng 10.200 - 10.400 tỷ đồng.

Động lực bứt phá của VPBank không chỉ đến từ mức tăng trưởng tín dụng cao nhất hệ thống (khoảng 25%) mà còn nhờ sự hồi sinh mạnh mẽ của các công ty con như FE Credit và VPBankS. Đặc biệt, mảng dịch vụ thanh toán và bảo hiểm đang dần lấy lại vị thế, đóng góp đáng kể vào cơ cấu thu nhập.

Bám sát nút là MSB với dự báo tăng trưởng trên 60%. Kết quả này có được nhờ việc ngân hàng đẩy mạnh thu hồi các khoản nợ đã xử lý và duy trì đà tăng trưởng tín dụng ổn định 10% từ đầu năm.

Trong khi đó, HDBank cũng ghi nhận một quý kinh doanh rực rỡ với mức tăng trưởng dự báo từ 44% đến hơn 50%. Việc nhận chuyển giao bắt buộc ngân hàng yếu kém không chỉ giúp HDBank có thêm hạn mức tín dụng mà còn giúp NIM cải thiện nhờ các khoản lãi từ khách hàng lâu năm và đóng góp từ công ty tài chính HD Saison.

Nhóm các ngân hàng lớn như MB và Techcombank tiếp tục khẳng định vị thế "đại gia" khi duy trì mức tăng trưởng ấn tượng. MB dự kiến cán mốc 10.000 tỷ đồng lợi nhuận trước thuế (tăng 33%), trong khi Techcombank dự kiến lãi 9.200 tỷ đồng (tăng 16%). Điểm chung của hai nhà băng này là sự ổn định trong thu nhập từ phí và khả năng kiểm soát chi phí vận hành (CIR) ở mức tối ưu.

Đối với khối ngân hàng quốc doanh, VietinBank đang dẫn đầu về tốc độ tăng trưởng với dự báo lãi 13.800 tỷ đồng, tăng 14% so với cùng kỳ. NIM vững chắc cùng sự giảm nhẹ của chi phí tín dụng là những yếu tố then chốt giúp VietinBank thăng hoa.

Vietcombank và BIDV cũng ghi nhận mức tăng trưởng lần lượt 11% và 9%. Với Vietcombank, chất lượng tài sản vẫn là "vương miện" của nhà băng này khi tỷ lệ nợ xấu duy trì dưới 1%, giúp giảm áp lực dự phòng và bảo toàn lợi nhuận. Sự ổn định của nhóm Big 4 đóng vai trò là "mỏ neo" tâm lý, giúp thị trường tin tưởng vào sự bền vững của toàn hệ thống trong giai đoạn vĩ mô còn nhiều biến số.

Xuất hiện động lực tăng trưởng mới

Tuy nhiên, bức tranh lợi nhuận quý II/2026 không hoàn toàn chỉ có màu hồng. Sự phân hóa trở nên gay gắt khi một số ngân hàng ghi nhận lợi nhuận sụt giảm mạnh. Sacombank là cái tên gây chú ý nhất với dự báo lợi nhuận giảm từ 34% đến 42%.

Nguyên nhân chủ yếu đến từ việc NIM thu hẹp và áp lực trích lập dự phòng rủi ro tín dụng tăng vọt do các khoản nợ xấu cũ còn tồn đọng, bao gồm cả việc xử lý các khoản nợ liên quan đến Bamboo Airways.

ACB cũng ghi nhận mức giảm nhẹ khoảng 7%. Tuy nhiên, giới phân tích đánh giá đây không phải là dấu hiệu suy yếu về nội lực, mà chủ yếu do nền so sánh của quý II/2025 quá cao – thời điểm ngân hàng ghi nhận khoản lãi đột biến từ đầu tư chứng khoán. Thực tế, hoạt động kinh doanh cốt lõi của ACB vẫn rất ổn định với chất lượng tài sản tốt.

Dù vậy, nhìn rộng hơn, các chuyên gia cho rằng cơ cấu lợi nhuận ngành ngân hàng trong năm 2026 đang có sự chuyển dịch mang tính chiến lược. Khi tăng trưởng tín dụng dần chạm trần và chịu áp lực quản trị rủi ro chặt chẽ, các nguồn thu ngoài lãi đang trở thành "động cơ" tăng trưởng mới.

Chẳng hạn lợi thế của nhóm ngân hàng quốc doanh (Big 4) nằm ở chi phí vốn thấp nhờ nguồn tiền gửi công và mạng lưới CASA bền vững. Điều này tạo đặc quyền trong các dự án quốc gia và tối ưu hóa chi phí vận hành trên quy mô lớn.

Tuy nhiên, bà Đoàn Thị Ánh Nguyệt, Chuyên gia cao cấp Ngành Tài chính tại SHS, nhận định Big 4 đang đối mặt với rủi ro cấu trúc: bộ máy cồng kềnh khiến tỷ suất sinh lời thấp hơn khối tư nhân, đồng thời hệ số CAR (an toàn vốn) thấp đang trở thành rào cản cho việc mở rộng tín dụng.

Theo đơn vị xếp hạng tín nhiệm Fiin Ratings, các ngân hàng đang chuyển dịch mạnh sang mô hình hệ sinh thái tài chính. Thay vì chỉ sống dựa vào cho vay, các nhà băng tích cực mở rộng sang mảng chứng khoán, bảo hiểm, quản lý tài sản và dịch vụ số. Điển hình như MB đang đặt mục tiêu nâng tỷ trọng lợi nhuận từ các công ty thành viên lên 30% trong tương lai gần.

Bên cạnh đó, việc các ông lớn như Vietcombank, HDBank, SHB hay Nam A Bank công bố kế hoạch hiện diện tại Trung tâm Tài chính quốc tế Thành phố Hồ Chí Minh (VIFC) cho thấy một tầm nhìn xa hơn: vươn ra biển lớn, đa dạng hóa nguồn vốn quốc tế và tìm kiếm động cơ tăng trưởng từ các dịch vụ tài chính xuyên biên giới.

Bức tranh lợi nhuận ngân hàng Quý II/2026 là minh chứng rõ nét cho quy luật đào thải và thích nghi. Trong một môi trường kinh doanh yêu cầu sự khắt khe về vốn và quản trị rủi ro, "vòng nguyệt quế" chỉ dành cho những nhà băng biết đa dạng hóa nguồn thu và xây dựng được một hệ sinh thái tài chính vững chắc.

Dù tăng trưởng toàn ngành vẫn tích cực, nhưng các chuyên gia cho rằng sự phân cực sẽ còn tiếp diễn, tạo ra một cuộc đua khốc liệt về chất lượng tài sản và hiệu quả hoạt động trong nửa cuối năm 2026.

Huyền Anh

Chứng khoán tháng 7: VN-Index bước vào giai đoạn “thử lửa”

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

DRH mất “vé” margin, bài toán phục hồi thêm áp lực

Nam Đà Nẵng hút cư dân, dòng căn hộ sở hữu lâu dài liên tục tạo sức nóng

Sau rung lắc dữ dội, bất động sản sẽ có ‘cú đảo chiều’ trong nửa cuối năm?

Sau Louis Holdings, ông Đỗ Thành Nhân liên tiếp xuất hiện tại 3 doanh nghiệp niêm yết

Đổi hướng dòng tiền, giới đầu cơ bất động sản không còn chạy theo ‘sức nóng’ quy hoạch?

Siết chặt Airbnb: Dòng vốn đầu tư căn hộ lưu trú chảy về đâu?

Cùng chuyên mục

Thị trường vàng nửa đầu năm: Từ đỉnh lịch sử đến những cú rơi sốc

Chỉ trong vài tháng, thị trường vàng đã đi từ trạng thái hưng phấn cực độ sang những phiên bán tháo khiến nhiều nhà đầu tư thua lỗ nặng. Biến động chưa từng có đang đặt ra câu hỏi lớn: vàng đã tạo đáy hay còn những đợt sóng dữ phía trước?

NCB tăng vốn lên 29.280 tỷ đồng, sớm hơn 3 năm so với kế hoạch

Ngân hàng TMCP Quốc Dân (NCB) vừa hoàn tất việc phát hành riêng lẻ 1 tỷ cổ phiếu, chính thức nâng vốn điều lệ lên 29.280 tỷ đồng, đánh dấu lần tăng vốn lớn nhất trong lịch sử ngân hàng.

Thực hư thông tin người dân phải nộp thuế 0,1% khi mua bán vàng miếng từ 1/7

Trước thông tin về việc cá nhân phải nộp thuế thu nhập khi chuyển nhượng vàng miếng kể từ đầu tháng 7 năm nay, đại diện Bộ Tài chính đã chính thức lên tiếng về những quy định pháp lý cùng lộ trình thực hiện cụ thể nhằm tháo gỡ những hiểu lầm không đáng có cho người dân và nhà đầu tư.

Giá vàng giảm 500.000 đồng/lượng, vàng nhẫn ngang giá vàng miếng ở mốc 148 triệu đồng

Giá vàng trong nước giảm cùng xu hướng thế giới. Với mức điều chỉnh 500.000 đồng/lượng, giá bán ra cao nhất vàng nhẫn ở mức 148 triệu đồng/lượng, bằng vàng miếng.

Vì sao chưa thể “khai tử” room tín dụng trong năm nay?

Dù cơ chế room tín dụng chưa được gỡ bỏ, nhưng thực tế, Ngân hàng Nhà nước (NHNN) đã bắt đầu một lộ trình "cởi trói" sớm thông qua hàng loạt các điều chỉnh kỹ thuật linh hoạt.

Chính phủ muốn tăng tiền gửi Kho bạc Nhà nước tại ngân hàng để hỗ trợ thanh khoản

Trước nhu cầu vốn ngày càng lớn của nền kinh tế, Chính phủ giao Ngân hàng Nhà nước nghiên cứu nâng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động. Chính sách mới có thể tạo thêm dư địa cho vay, đặc biệt với nhóm ngân hàng quốc doanh.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...