‘Cửa hẹp’ cho cổ phiếu bất động sản

Sóng gió không ngừng bủa vây cổ phiếu bất động sản với các thông tin không thuận lợi. Đặc biệt, nhiều tin đồn tiêu cực liên tiếp xuất hiện trên thị trường đã tác động đến tâm lý nhà đầu tư, khiến dòng tiền “thờ ơ” với nhóm cổ phiếu này.

Từ đầu năm đến nay, trong khi cổ phiếu của một vài nhóm ngành ghi nhận đà hồi phục thì “cổ đất” vẫn miệt mài đi xuống. Kéo theo đó, vốn hóa của doanh nghiệp bất động sản (BĐS) bị “thổi bay” tới 542.000 tỷ đồng, trong đó có 17 doanh nghiệp mất trên chục nghìn tỷ.

“Bốc hơi” hàng trăm nghìn tỷ vốn hóa

Điển hình, 3 cái tên để mất trên 70% giá trị vốn hóa là Thaiholdings (THD), CEO Group (CEO) và DIC Corp (DIG).

Đứng đầu là Thaiholdings với mức giảm đến 82 nghìn tỷ vốn hóa kể từ đầu năm, từ gần trăm nghìn tỷ rơi xuống chỉ còn 14,5 nghìn tỷ, chính thức rời top những doanh nghiệp có vốn hóa lớn hàng đầu thị trường BĐS.

Theo sau là DIC Corp và CEO Group với mức giảm lần lượt là 75% và 83% từ đầu năm đến nay. Cổ phiếu của 2 doanh nghiệp này đã từng được tung hô là “món quà thượng đế”, mang lại cho nhà đầu tư nhiều cung bậc cảm xúc nhất.

Ngoài ra, hàng loạt doanh nghiệp tên tuổi khác bị thổi bay trên 60% giá trị, tương đương hàng chục nghìn tỷ vốn hóa như Tân Tạo (ITA), Vinaconex (VCR), Nam Long (NLG), Đất Xanh Services (DXG)...

Nhìn chung, thời gian qua, nhiều tin đồn tiêu cực liên tiếp xuất hiện trên thị trường đã tác động đến tâm lý nhà đầu tư và đây cũng là nguyên do lớn khiến cổ phiếu của nhóm BĐS không ngừng lao dốc, kéo theo vốn hóa của những công ty này sụt giảm như vậy.

Giới phân tích cho rằng, việc nhóm cổ phiếu BĐS mất sức hút, ngoài nỗi lo áp lực trái phiếu đáo hạn còn xuất phát từ các vụ án với hoạt động thao túng giá trên thị trường chứng khoán, bởi nhiều cổ phiếu BĐS được xếp vào nhóm cổ phiếu đầu cơ. Thêm vào đó, các thông tin vĩ mô cũng không ủng hộ ngành BĐS như lạm phát, chính sách siết chặt tín dụng, đặc biệt là dòng vốn chảy vào các hoạt động kinh doanh BĐS và thị trường chứng khoán.

Mặt khác, chi phí mua nhà tăng và nguồn cung khan hiếm dẫn đến việc thanh khoản trên thị trường BĐS thấp, lợi nhuận của doanh nghiệp BĐS suy giảm. Đây là những yếu tố khiến nhóm cổ phiếu BĐS chưa thể nhận được sự quan tâm của dòng tiền.

"Hiện nay, tất cả 4 kênh huy động vốn đều bị vướng, không riêng gì khâu tín dụng ngân hàng, từ quỹ đầu tư đến trái phiếu, khách hàng...", ông Võ Văn Hoàng, Giám đốc đầu tư Vạn Xuân Group cho biết.

Thực tế, những khó khăn về vốn, về vấn đề pháp lý… đã được phản ánh vào kết quả kinh doanh của các doanh nghiệp BĐS thời gian qua.

Chẳng hạn, trong quý III/2022, DIC Corp ghi nhận doanh thu đạt 423,57 tỷ đồng, giảm 21,3% so với cùng kỳ và lợi nhuận sau thuế ghi nhận lỗ 0,97 tỷ đồng so với cùng kỳ lãi 42,27 tỷ đồng, tức giảm 43,24 tỷ đồng.

Không chỉ lợi nhuận lao dốc, dòng tiền kinh doanh chính trong 9 tháng đầu năm của DIC Corp còn ghi nhận âm 2.380,3 tỷ đồng so với cùng kỳ âm 352,6 tỷ đồng.

Hay như Tập đoàn FLC (FLC) cũng cho biết quý III lỗ sau thuế 785 tỷ đồng, ghi nhận quý thứ 3 liên tiếp kinh doanh thua lỗ, đồng thời đây cũng là mức lỗ nặng nhất trong 2 năm trở lại đây.

“May mắn” thoát lỗ nhưng CTCP Phát triển Bất động sản Phát Đạt (PDR) công bố kết quả kinh doanh quý III sa sút nghiêm trọng với doanh thu thuần ở mức 11 tỷ đồng, giảm hơn 99% so với cùng kỳ.

Kỳ vọng ở dài hạn

Giới phân tích cho rằng, thời điểm cuối năm nay và 2 năm tiếp theo sẽ là giai đoạn không dễ dàng về dòng tiền đối với doanh nghiệp BĐS có trái phiếu đáo hạn. Đặc biệt, doanh nghiệp quy mô vừa và nhỏ, chất lượng tài sản không cao sẽ gặp nhiều khó khăn trong việc tìm kiếm nguồn vốn để xoay vòng.

Hơn nữa, theo dự báo của SSI Research, lợi nhuận ròng của các chủ đầu tư có thể bị ảnh hưởng trong giai đoạn 2023-2024 do các dự án xây dựng trong giai đoạn 2021-2022 có chi phí quỹ đất, chi phí tài chính và chi phí xây dựng cao hơn. Cụ thể, chi phí nguyên liệu đầu vào như xi măng, thép hiện đã tăng 7-15% so với cuối năm 2021.

Trong khi đó, ông Trần Khánh Quang, Tổng giám đốc Công ty Việt An Hòa thông tin, thị trường BĐS sơ cấp và thứ cấp đã trầm lắng từ cuối quý III. Bước sang quý IV, cả doanh nghiệp và các nhà đầu tư tham gia thị trường vẫn sẽ đối mặt với rất nhiều khó khăn do tín dụng chưa được giải tỏa. Nhiều tháng qua, thanh khoản thị trường nhà ở đã trầm lắng do bị nghẽn dòng tiền. Thậm chí, trên thị trường thứ cấp đã xuất hiện tình trạng giảm giá khi các nhà đầu tư khó khăn về vốn.

“Quý cuối năm thường là mùa cao điểm, nhưng thị trường BĐS cuối năm có thể đối mặt với cuộc sàng lọc mạnh do diễn biến lãi suất tăng, tín dụng chưa rộng cửa, trong khi tâm lý người tiêu dùng đang trong trạng thái chờ đợi”, ông Quang dự báo.

Hơn nữa, mặc dù tỷ giá USD/VND trong những ngày gần đây có dấu hiệu đi xuống, tuy nhiên mức độ điều chỉnh chưa quá lớn và nếu so với đầu năm thì đồng USD vẫn đang mạnh hơn khoảng 9% so với đồng VND. Do đó, các doanh nghiệp vay nợ USD lớn, bao gồm nhóm BĐS sẽ gặp rủi ro, ảnh hưởng lớn đến lợi nhuận.

Tuy nhiên, nếu xét về dài hạn, BĐS vẫn là ngành tiềm năng, có cơ hội tăng trưởng tốt. Ngay với các doanh nghiệp chịu áp lực đáo hạn trái phiếu cũng không đáng lo, đặc biệt với các doanh nghiệp lớn như Novaland (NVL), Địa ốc Sài Gòn Thương Tín (SCR)… Các doanh nghiệp này đều ghi nhận giá trị bán hàng mở mới lớn và khả năng huy động vốn từ nước ngoài thông qua các hình thức phát hành trái phiếu, trái phiếu chuyển đổi. Do đó, khả năng cân đối dòng tiền và việc trả nợ vay là khả thi.

Chứng khoán BSC cũng chỉ ra một số yếu tố tích cực cho cổ phiếu BĐS, bao gồm: Lợi nhuận dự phóng các doanh nghiệp BĐS vẫn duy trì được mức tăng một chữ số. Bên cạnh đó, mức định giá ngành BĐS đang ở mức hấp dẫn (P/B 2022FW = 1,2 lần so với mức bình quân 5 năm là 2,3 lần) và Nghị định 153/CP sửa đổi sẽ tháo gỡ nút thắt về việc phát hành trái phiếu doanh nghiệp.

Hải Giang

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng năm 2026

Huy động 100 đồng nhưng cho vay tới 117 đồng: Thanh khoản ngân hàng đang “căng”

Vì sao rạp chiếu phim tỉnh lẻ trở thành điểm sáng giữa lúc người dân thắt chặt chi tiêu?

Vàng miếng đảo chiều tăng, vàng nhẫn tăng giảm không đồng nhất

Lạm phát tiến sát trần 4,5%: Chuyên gia chỉ ra điều kiện để "giữ giá" cuối năm

Giá xăng E5, E10 tiếp tục giảm

SHB SAHA ra mắt tính năng “Sinh lời nhàn tênh”: Tự động sinh lời tới 6%/năm

Cùng chuyên mục

Cổ phiếu phân bón: Hưng phấn ngắn, thử thách dài?

Vừa trở thành tâm điểm của thị trường với hàng loạt mã tăng kịch trần nhờ kỳ vọng kết quả kinh doanh khởi sắc và giá phân bón phục hồi. Tuy nhiên, áp lực giảm giá nhanh chóng diễn ra, đặt ra câu hỏi liệu sức hút của nhóm ngành có còn đủ bền vững.

Biến động kim cương “thổi bay” gần 300 trăm tỷ đồng của gia đình Chủ tịch PNJ chỉ sau 2 phiên giao dịch

Khối tài sản của Chủ tịch PNJ Cao Thị Ngọc Dung cùng 3 con gái là Trần Phương Ngọc Thảo, Trần Phương Ngọc Dao và Trần Phương Ngọc Hà đều giảm mạnh, từ vài chục đến hơn trăm tỷ mỗi người.

"Bão ngầm" tại DIC Corp

Áp lực đè nặng lên Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, mã: DIG) khi chuỗi thông tin tiêu cực dồn dập xuất hiện. Doanh nghiệp không chỉ đối mặt với án phạt nghiêm khắc từ cơ quan quản lý, dòng tiền cạn kiệt mà ngay cả Chủ tịch cũng liên tục bị "gọi tên" trong các đợt bán giải chấp cổ phiếu.

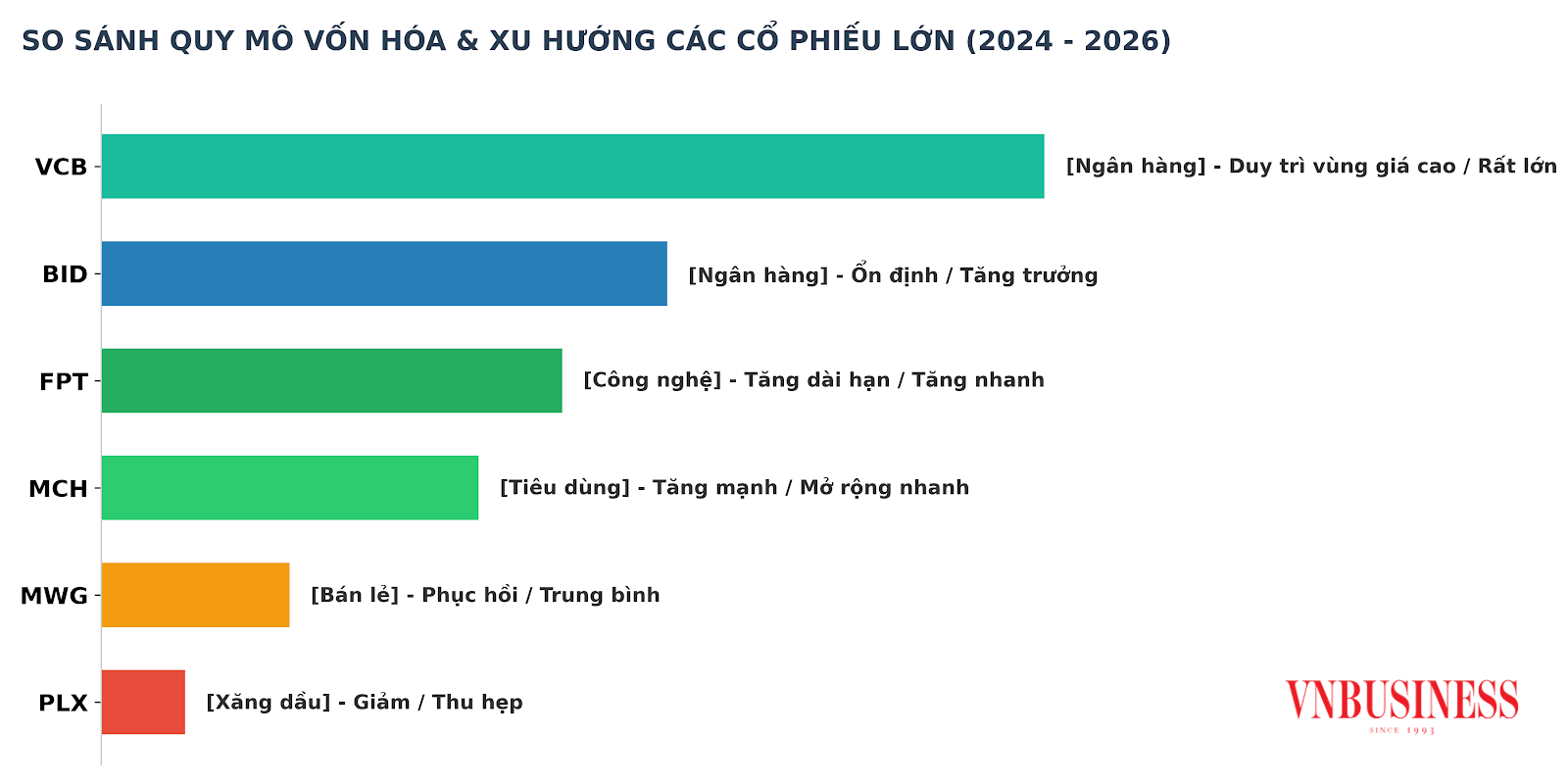

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

Rổ VN30 đang ghi nhận những biến động đáng chú ý khi dòng vốn có xu hướng cơ cấu lại danh mục. Hai điểm nhấn gần đây là việc FPT bị khối ngoại bán ròng mạnh nhất nửa đầu năm 2026, trong khi PLX được dự báo có khả năng rời khỏi rổ trong kỳ rà soát sắp tới.

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

Cổ phiếu Petrolimex (PLX) được dự báo rời rổ VN30, trong khi không còn đáp ứng điều kiện duy trì tư cách công ty đại chúng. Diễn biến này phản ánh rõ sự thu hẹp vị thế của cổ phiếu đầu ngành xăng dầu trên thị trường trong bối cảnh giá cổ phiếu giảm và dòng tiền dịch chuyển sang các nhóm ngành tăng trưởng cao hơn.

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Kết quả kinh doanh của doanh nghiệp suy giảm khiến nhiều cổ phiếu bất động sản khu công nghiệp điều chỉnh mạnh. Tuy nhiên, triển vọng thu hút FDI cùng quỹ đất lớn và mặt bằng định giá hấp dẫn đang tạo cơ sở cho kỳ vọng về một chu kỳ tăng trưởng mới.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Từ những cây chè Shan tuyết cổ thụ hàng trăm năm tuổi giữa núi rừng Tây Bắc, HTX Nông nghiệp Tả Củ Tỷ (tỉnh Lào Cai) đã từng bước thay đổi tư duy sản xuất, xây dựng chuỗi giá trị khép kín, đưa đặc sản địa phương vươn ra thị trường. Không chỉ nâng...