Chờ cổ phiếu bất động sản khu công nghiệp 'thức giấc'

Nhiều dự báo doanh nghiệp bất động sản khu công nghiệp sẽ lãi đậm trong quý III. Cùng với đó, nhu cầu nhà xưởng xây sẵn tăng cao được kỳ vọng sẽ “đánh thức” nhóm cổ phiếu này trong những tháng cuối năm.

Theo Viện Nghiên cứu Bất động sản Đất Xanh (DSX-FERI), trong quý III/2024, thị trường bất động sản (BĐS) công nghiệp ghi nhận nhiều tín hiệu tích cực. Ở miền Bắc, tỷ lệ lấp đầy của các khu công nghiệp (KCN) đạt tới 83%, trong khi ở miền Nam là 92%. Đáng chú ý, xu hướng mua bán và sáp nhập (M&A) và chuyển dòng vốn từ BĐS nhà ở sang BĐS công nghiệp tăng mạnh.

Dự báo doanh nghiệp lãi đậm

Đại diện DXS-FERI nhận định thị trường BĐS KCN Việt Nam trong quý III đã có những bước tiến đáng kể. Nguồn cung ổn định, giá thuê tăng nhẹ, cùng với tỷ lệ lấp đầy cao phản ánh sự phát triển bền vững.

Theo Chứng khoán MB (MBS), kết quả kinh doanh quý III/2024 của nhóm doanh nghiệp BĐS KCN niêm yết trên thị trường chứng khoán tiếp tục duy trì đà tăng trưởng tốt. Tuy nhiên, mức tăng trưởng lợi nhuận ròng giữa các nhà phát triển KCN sẽ có sự khác nhau, tuỳ thuộc vào thời điểm bàn giao đất trong năm.

Trong đó, lãi ròng của Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (KBC) có thể tăng đột biến, gấp 30 lần so với cùng kỳ năm ngoái trên mức nền thấp, nhờ bàn giao được 16ha đất còn lại tại KCN Quang Châu mở rộng (tỉnh Bắc Giang).

Tương tự, SSI Research cũng dự báo Tổng Công ty Đầu tư và Phát triển công nghiệp - CTCP (Becamex IDC, mã: BCM) có lợi nhuận tăng trưởng 22% so với kỳ năm ngoái.

Trong khi đó, lãi của Tổng Công ty IDICO (IDC) và CTCP Sonadezi Châu Đức (SZC) trong quý III thường thấp hơn so với các quý khác trong năm. MBS dự phóng lợi nhuận ròng của hai doanh nghiệp này chỉ tăng nhẹ nhờ các hợp đồng ghi nhớ (MOU) đã ký.

Ngoài ra, một số doanh nghiệp có mảng kinh doanh cao su sẽ được hưởng lợi từ việc giá cao su thế giới tăng mạnh kể từ đầu năm. Trong đó, Tập đoàn Công nghiệp Cao su Việt Nam (GVR) có thể tăng 182% so với cùng kỳ năm trước nhờ giá bán cao su cao; CTCP Cao su Phước Hòa (PHR) cũng có thể tăng lãi hơn 35% so với cùng kỳ nhờ giá bán cao và khoản thu từ việc thanh lý cây cao su được ghi nhận trong quý này.

Thực tế, mới nhất, Sonadezi Châu Đức vừa công bố kết quả kinh doanh quý III/2024 với doanh thu thuần chỉ đạt 164,7 tỷ đồng, giảm 20,8% so với cùng kỳ năm ngoái. Tuy nhiên, nhờ giá vốn giảm mạnh 35,3%, lợi nhuận gộp của công ty vẫn được duy trì ổn định ở mức 85,5 tỷ đồng, tương đương với cùng kỳ năm 2023.

Đáng chú ý, Sonadezi Châu Đức ghi nhận doanh thu tài chính tăng tới 146,2%, lên mức 15 tỷ đồng.

Kết quả, công ty báo lãi ròng quý III/2024 đạt 59,5 tỷ đồng, tăng 8,1% so với cùng kỳ năm ngoái. Luỹ kế 9 tháng đầu năm, Sonadezi Châu Đức ghi nhận doanh thu 641 tỷ đồng và lợi nhuận sau thuế đạt 226,8 tỷ đồng, lần lượt tăng 14,6% và 39,4% so với cùng kỳ.

Nhu cầu nhà xưởng xây sẵn tăng cao

Là nhóm cổ phiếu “ngủ quên” khi bị dòng tiền bỏ rơi trong giai đoạn thị trường chứng khoán khởi sắc nửa đầu năm 2024, nhóm cổ phiếu BĐS nói chung, BĐS KCN nói riêng đang được kỳ vọng sẽ “thức giấc” trong những tháng cuối năm, cùng với sự phục hồi mạnh mẽ hơn của thị trường BĐS, nhất là khi nhu cầu nhà xưởng xây sẵn tăng cao.

Theo ghi nhận của Knight Frank Việt Nam, năm nay, do các yếu tố bên ngoài nên các nhà đầu tư tiếp cận thị trường một cách thận trọng nhưng vẫn có một số dấu hiệu phục hồi. Tại khu vực phía Nam, trong 6 tháng đầu năm, nguồn cung nhà xưởng và kho bãi tiếp tục tăng; trong đó, diện tích nhà xưởng xây sẵn tăng thêm 2% (khoảng 92.000 m2) và nhà kho xây sẵn tăng thêm 3% (khoảng 174.400 m2). Việc nguồn cung cải thiện cùng với sự tăng nhẹ của giá chào thuê cho thấy niềm tin ngày càng lớn của doanh nghiệp vào triển vọng dài hạn của thị trường.

Ông Đặng Văn Thành, Chủ tịch HĐQT Tập đoàn Thành Thành Công (TTC) cho biết, Tập đoàn đang chuẩn bị cho chiến lược phát triển giai đoạn 2026-2030, với tầm nhìn đến năm 2035. Trong đó, mảng BĐS công nghiệp được đặc biệt chú trọng nhằm đón đầu xu thế phát triển và thu hút các dự án FDI trong lĩnh vực sản xuất, kho bãi. Ông Thành nhấn mạnh, các nhà máy và kho xưởng của Singapore và Trung Quốc đang dần dịch chuyển sang Việt Nam, biến Việt Nam trở thành một điểm đến ưa thích của các nhà đầu tư.

Trong báo cáo mới đây, CTCP Chứng khoán Rồng Việt (VDSC) nhận định nhu cầu về nhà xưởng xây sẵn và nhà kho xây sẵn tại các KCN tăng trưởng ổn định trong thời gian tới.

Với cơ sở đó, VDSC đánh giá CTCP Long Hậu (LHG) và CTCP Đầu tư Sài Gòn VRG (SIP) sẽ là những doanh nghiệp hưởng lợi do có kinh nghiệm cũng như chiến lược đầu tư phù hợp.

Long Hậu hiện đang khai thác 113.800m2 nhà xưởng xây sẵn với tỷ lệ lấp đầy trên 80%. Trong năm 2024, doanh nghiệp đã hoàn thành xây dựng và bắt đầu cho thuê các nhà xưởng tại lô 3A 26-19 (KCN Long Hậu 3), mỗi nhà xưởng có diện tích 3.000m2 với giá thuê khoảng 4,5 USD/m2/tháng.

VDSC kỳ vọng Long Hậu sẽ đẩy mạnh hoạt động cho thuê và thu hút thêm khách hàng mới trong nửa cuối năm 2024, qua đó thu về 108 tỷ đồng doanh thu, tăng 28% so với cùng kỳ.

Sang năm 2025, Long Hậu dự kiến xây dựng thêm nhà xưởng tại lô 3A với tổng diện tích 10.000m2 và nhà xưởng cao tầng tại KCN Long Hậu 1 với diện tích 13.000m2, nâng tổng diện tích khai thác lên 136.800m2, tăng 20% so với năm trước.

Đối với Đầu tư Sài Gòn VRG, doanh nghiệp hiện khai thác 119.000m2 nhà xưởng xây sẵn với tỷ lệ lấp đầy 75%. So với quỹ đất thương phẩm gần 1.000ha, diện tích khai thác nhà xưởng này còn khá nhỏ.

Tuy nhiên, với nhu cầu cao về nhà xưởng xây sẵn, đặc biệt tại các thành phố lớn, Đầu tư Sài Gòn VRG có cơ hội khai thác hiệu quả hơn quỹ đất của mình, đặc biệt là tại TP.HCM.

Hiện tại, doanh nghiệp đang hợp tác với CBRE (công ty tư vấn BĐS) để phát triển các nhà xưởng và trung tâm logistics tại KCN Lê Minh Xuân 03, VDSC kỳ vọng kế hoạch này sẽ cải thiện hiệu quả kinh doanh của doanh nghiệp trong các năm tới.

Tuy nhiên, nhà đầu tư cũng cần lưu ý khi định giá nhóm cổ phiếu BĐS KCN đang ở mức hợp lý sẽ gây ảnh hưởng đến sự hấp dẫn của nhóm cổ phiếu này.

Hải Giang

Gần 20 triệu tỷ đồng tín dụng “chảy” vào nền kinh tế

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Hệ thống SIMO “giải cứu” 5.200 tỷ đồng

Xuất khẩu nông, lâm, thủy sản 6 tháng đầu năm tăng 6%

Thị trường lấy lại sắc xanh, giá cà phê tăng mạnh 1.200 đồng/kg

Vì sao doanh nghiệp mạnh tay chi tiền cho nhà sáng tạo?

Siết khí N2O: Nhiều doanh nghiệp lo bị ‘cấm nhầm’

Cùng chuyên mục

"Bão ngầm" tại DIC Corp

Áp lực đè nặng lên Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, mã: DIG) khi chuỗi thông tin tiêu cực dồn dập xuất hiện. Doanh nghiệp không chỉ đối mặt với án phạt nghiêm khắc từ cơ quan quản lý, dòng tiền cạn kiệt mà ngay cả Chủ tịch cũng liên tục bị "gọi tên" trong các đợt bán giải chấp cổ phiếu.

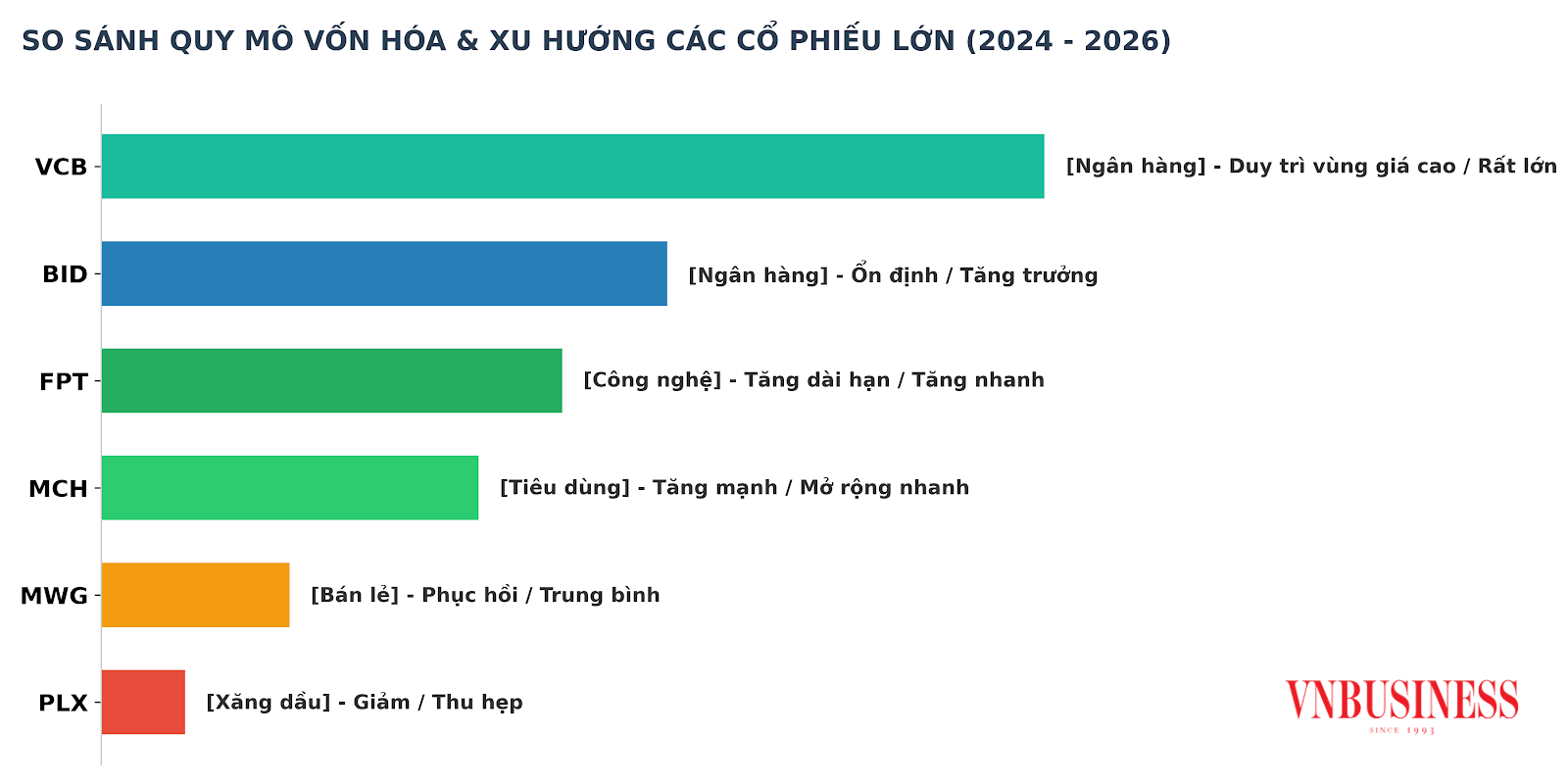

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

Rổ VN30 đang ghi nhận những biến động đáng chú ý khi dòng vốn có xu hướng cơ cấu lại danh mục. Hai điểm nhấn gần đây là việc FPT bị khối ngoại bán ròng mạnh nhất nửa đầu năm 2026, trong khi PLX được dự báo có khả năng rời khỏi rổ trong kỳ rà soát sắp tới.

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

Cổ phiếu Petrolimex (PLX) được dự báo rời rổ VN30, trong khi không còn đáp ứng điều kiện duy trì tư cách công ty đại chúng. Diễn biến này phản ánh rõ sự thu hẹp vị thế của cổ phiếu đầu ngành xăng dầu trên thị trường trong bối cảnh giá cổ phiếu giảm và dòng tiền dịch chuyển sang các nhóm ngành tăng trưởng cao hơn.

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Kết quả kinh doanh của doanh nghiệp suy giảm khiến nhiều cổ phiếu bất động sản khu công nghiệp điều chỉnh mạnh. Tuy nhiên, triển vọng thu hút FDI cùng quỹ đất lớn và mặt bằng định giá hấp dẫn đang tạo cơ sở cho kỳ vọng về một chu kỳ tăng trưởng mới.

Vật liệu Xây dựng Bến Tre chỉ còn hơn 22 triệu đồng tiền mặt, kiểm toán từ chối đưa ý kiến

Công ty CP Vật liệu Xây dựng Bến Tre đang đối mặt với giai đoạn khó khăn nhất kể từ khi niêm yết khi vốn chủ sở hữu âm hơn 73 tỷ đồng, lượng tiền và tương đương tiền chỉ còn hơn 22 triệu đồng, trong khi báo cáo tài chính năm 2025 bị đơn vị kiểm toán từ chối đưa ra ý kiến.

Cổ phiếu DGW giảm 20% dù Digiworld báo lãi cao nhất 4 năm, dòng tiền âm gây lo ngại

Cổ phiếu DGW của CTCP Thế Giới Số (Digiworld) đang rơi vào một nghịch lý đáng chú ý: kết quả kinh doanh khởi sắc nhưng thị giá liên tục suy yếu, trong khi chất lượng dòng tiền khiến không ít nhà đầu tư đặt dấu hỏi.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Từ một làng nghề truyền thống của Khánh Hòa, HTX Trầm hương Vạn Thắng đã đưa hương trầm vươn xa nhờ liên kết sản xuất, nâng cao chất lượng và xây dựng thương hiệu. Năm 2026, sản phẩm Vòng trầm hương của HTX vinh dự nhận Giải Mai An Tiêm do Liên minh...