Thấy gì từ việc Kinh Bắc phát hành cổ phiếu giá thấp

Tổng Công ty phát triển đô thị Kinh Bắc (mã: KBC) vừa công bố phương án phát hành cổ phiếu riêng lẻ với giá thấp hơn nhiều so với thị giá. Sẽ không có gì đáng nói nếu trong quá khứ không ít những thương vụ tương tự mang lại nhiều nỗi lo cho cổ đông.

Theo đó, lượng cổ phiếu mà Kinh Bắc sẽ phát hành trong đợt này là 100 triệu cổ phiếu, tương ứng với 21,3% tổng số cổ phiếu đang lưu hành với giá 34.096 đồng/cp cho 8 nhà đầu tư (3 tổ chức, 5 cá nhân). Mức giá này được xác định bằng 85% giá đóng cửa bình quân của 30 phiên giao dịch liền trước ngày 27/9.

Trên thị trường chứng khoán, tính đến phiên giao dịch ngày 28/9, thị giá cổ phiếu KBC đang đứng ở 44.150 đồng/cp. Như vậy, giá chào bán riêng lẻ đang thấp hơn gần 23%, bị hạn chế chuyển nhượng trong vòng 1 năm kể từ ngày kết thúc đợt chào bán.

Giảm sức hấp dẫn cổ phiếu

Trong bối cảnh thị trường chứng khoán liên tiếp thăng hoa, ghi nhận nhiều kỷ lục mới, kể từ đầu năm 2021 đến nay nhiều doanh nghiệp đã “tranh thủ” thực hiện kế hoạch phát hành riêng lẻ nhằm huy động vốn phục vụ cho hoạt động kinh doanh.

Có thể kể đến, hồi cuối tháng 5 CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh (Gilimex, mã: GIL) cũng công bố kế hoạch phát hành 16,8 triệu cổ phiếu cho nhà đầu tư với giá chào bán riêng lẻ là 35.000 đồng/cp, so với thị giá của GIL thời điểm đó thì giá phát hành thấp hơn 44%.

Tương tự, Tổng CTCP Đầu tư Phát triển Xây dựng (mã: DIG), CTCP Đầu tư Phát triển Công nghiệp và Vận tải (mã: TCD), CTCP Xây dựng FLC Faros (mã: ROS), CTCP Tập đoàn đầu tư Thăng Long (mã: TIG)… cũng đã cho biết những kế hoạch huy động vốn lên đến hàng nghìn tỷ đồng. Tất nhiên, thị giá phát hành đều thấp hơn so với giá thị trường trung bình hơn 30%.

Hiện nay, có hai hình thức tăng vốn không ảnh hưởng đến giá tham chiếu của cổ phiếu trên sàn là phát hành trái phiếu chuyển đổi cho chủ nợ để huy động vốn và doanh nghiệp phát hành cổ phiếu riêng lẻ cho cổ đông chiến lược, nhà đầu tư chuyên nghiệp.

Trường hợp doanh nghiệp phát hành riêng lẻ với giá cao hơn giá thị trường, nhà đầu tư trên sàn sẽ hưởng lợi vì doanh nghiệp huy động được vốn với thặng dư vốn cổ phần lớn.

Tuy nhiên, hầu hết doanh nghiệp phát hành riêng lẻ cho nhóm nhà đầu tư với giá chiết khấu ở mức cao so với thị giá trên sàn, trong khi thời gian hạn chế chuyển nhượng ngắn 1-3 năm (thường là 1 năm) có thể tác động không nhỏ tới thị giá cổ phiếu trên sàn, ít nhất là ở khía cạnh định giá cổ phiếu theo P/E.

Việc bổ sung vốn từ phát hành riêng lẻ trong ngắn hạn khó có thể giúp lợi nhuận tăng trưởng nhanh, nhưng số cổ phiếu lưu hành tăng dẫn tới EPS giảm, kéo theo định giá P/E tăng lên, khiến cổ phiếu kém hấp dẫn về định giá so với các doanh nghiệp khác trong ngành.

Trong thời gian gần đây, cổ phiếu KBC luôn được các chuyên gia phân tích, công ty chứng khoán đánh giá cao tại mỗi báo cáo phát đi. Tuy nhiên, mới đây Công ty chứng khoán Bản Việt (VCSC) dù vẫn duy trì khuyến nghị mua đối với KBC nhưng đã điều chỉnh giảm 1% giá mục tiêu dựa trên RNAV (giá trị tài sản ròng) xuống 48.000 đồng/cp.

Lý giải nguyên nhân điều chỉnh giá mục tiêu của KBC, VCSC cho biết do phản ánh pha loãng của việc phát hành riêng lẻ 100 triệu cổ phiếu sắp tới.

Nguy cơ xung đột lợi ích

Bên cạnh việc làm giảm sức hấp dẫn của cổ phiếu trên sàn, việc phát hành cổ phiếu riêng lẻ với giá thấp so với thị giá sẽ đẩy rủi ro cho nhóm cổ đông/nhà đầu tư cá nhân nhỏ lẻ bởi khả năng tiếp cận thông tin về doanh nghiệp hạn chế hơn ban lãnh đạo, cổ đông nội bộ.

Ngoài ra, sau mỗi đợt phát hành thêm, cổ đông của hầu hết các doanh nghiệp này đều phải chứng kiến đà đi xuống của giá cổ phiếu. Trường hợp của cổ phiếu DXG (Đất Xanh Group) hay GIL đã giảm sàn liên tiếp là một điển hình cho thực tế này.

Bên cạnh đó, thời gian hạn chế chuyển nhượng ngắn dẫn đến đối tác chiến lược hoặc cổ đông lớn dễ dàng bán ra cổ phiếu chốt lời. Dù thị giá cổ phiếu giảm, họ vẫn có cơ hội thu lời do mua cổ phiếu với giá thấp. Trường hợp thị giá cổ phiếu tăng, mức lãi của họ càng lớn.

Có thể kể đến câu chuyện phát hành 25 triệu cổ phiếu riêng lẻ cho 5 cổ đông với giá 10.000 đồng/cp, hạn chế chuyển nhượng trong vòng 1 năm của CTCP Sản xuất kinh doanh dược và trang thiết bị y tế Việt Mỹ (mã: AMV) để tăng vốn điều lệ từ 21,2 tỷ đồng lên 271,2 tỷ đồng.

Kể từ thời điểm có thể chuyển nhượng, nhóm cổ đông lớn tại AMV liên tục bán ra cổ phiếu. Tính đến ngày 31/12/2019, không còn ai trong số 5 cổ đông mua cổ phiếu trong đợt phát hành năm 2017 sở hữu trên 5% vốn tại đây. Ước tính, với giá mua 10.000 đồng/cp và giá bán ra trên ngưỡng 21.000 đồng/cp, nhóm cổ đông lớn lãi tối thiểu 110% trong hơn 2,5 năm.

Theo nhận định của giám đốc môi giới một công ty chứng khoán, đa số các trường hợp phát hành riêng lẻ có giá thấp hơn nhiều so với thị giá của cổ phiếu đều có 2 mục tiêu chính. Một là, lãnh đạo doanh nghiệp (đứng đằng sau các công ty, cá nhân được mua phát hành riêng lẻ) muốn tăng tỷ lệ sở hữu. Hai là, muốn thu lợi ích không chính đáng thì thời gian hạn chế chuyển nhượng không quá quan trọng, bởi bản chất đây là “một dạng rút tiền của cổ đông”.

Thực tế, phát hành cổ phiếu riêng lẻ cho cổ đông chiến lược là hình thức rất nhạy cảm. Theo các chuyên gia có vài điều cần lưu ý với hình thức này như giá trị mà cổ đông chiến lược mang lại là gì? Điều kiện nắm giữ cũng nên khắt khe với thời gian hạn chế chuyển nhượng dài hơn.

Bên cạnh đó, giá phát hành có công bằng cho cổ đông khác hay không? Thông thường, nên thấp hơn 10-15% so với thị giá là hợp lý. Số lượng phát hành chiến lược rất quan trọng, chỉ nên tối đa 15% số lượng cổ phiếu lưu hành.

Minh Khuê

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Nhu cầu vay vốn doanh nghiệp bứt phá và kỳ vọng lợi nhuận khả quan của ngành ngân hàng năm 2026

Không áp ngưỡng nợ tối thiểu khi hoãn xuất cảnh người bỏ địa chỉ kinh doanh

PVFCCo triển khai chương trình khách hàng thân thiết "Phú Mỹ Tích Lộc"

Vì sao hơn 100.000 xe tại Việt Nam đồng loạt bị triệu hồi?

Nguồn cung thắt chặt, giá cà phê tăng gần 2.000 đồng/kg

Xuất khẩu nông, lâm, thủy sản 6 tháng đầu năm tăng 6%

Cùng chuyên mục

"Bão ngầm" tại DIC Corp

Áp lực đè nặng lên Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, mã: DIG) khi chuỗi thông tin tiêu cực dồn dập xuất hiện. Doanh nghiệp không chỉ đối mặt với án phạt nghiêm khắc từ cơ quan quản lý, dòng tiền cạn kiệt mà ngay cả Chủ tịch cũng liên tục bị "gọi tên" trong các đợt bán giải chấp cổ phiếu.

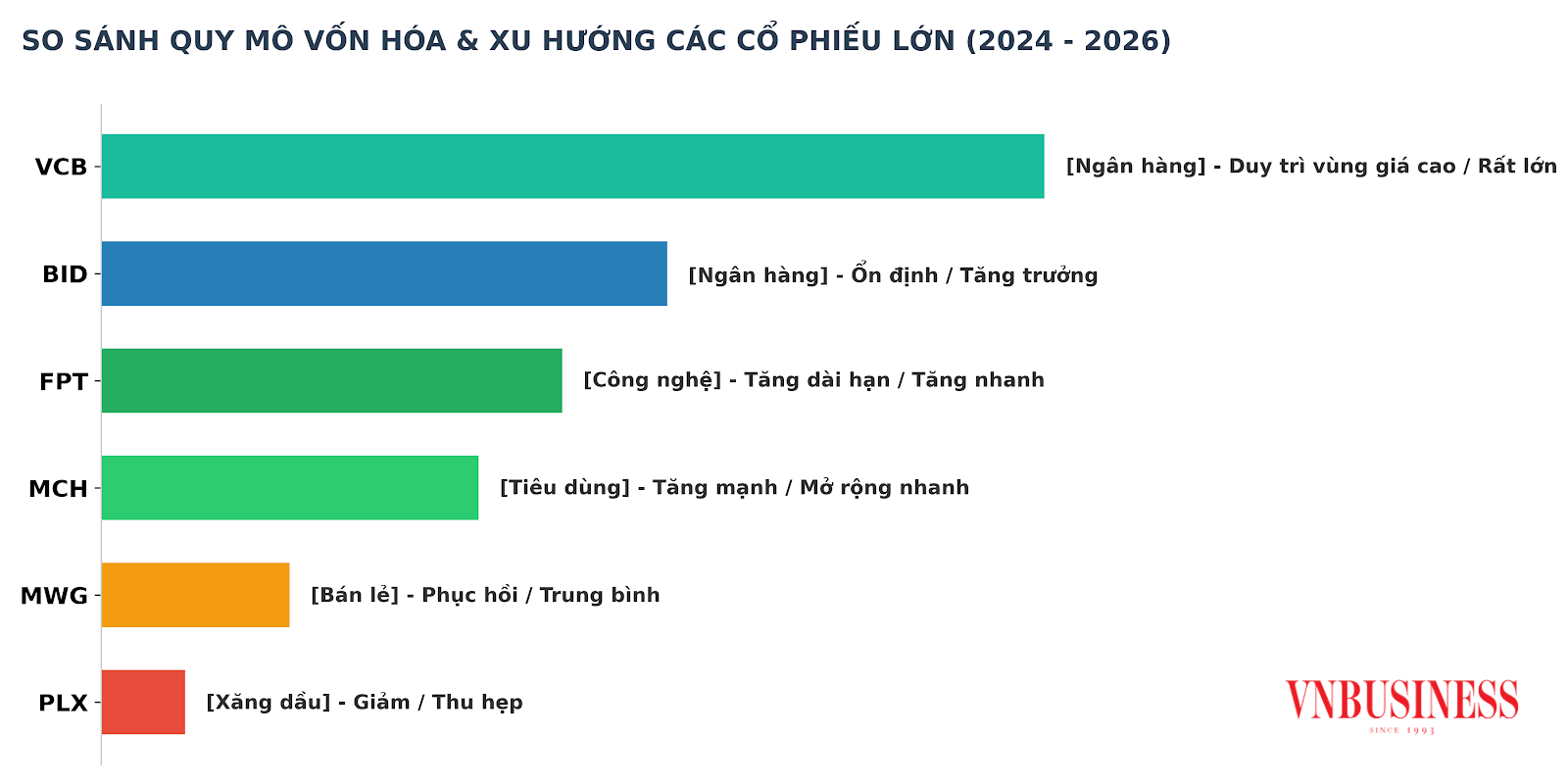

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

Rổ VN30 đang ghi nhận những biến động đáng chú ý khi dòng vốn có xu hướng cơ cấu lại danh mục. Hai điểm nhấn gần đây là việc FPT bị khối ngoại bán ròng mạnh nhất nửa đầu năm 2026, trong khi PLX được dự báo có khả năng rời khỏi rổ trong kỳ rà soát sắp tới.

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

Cổ phiếu Petrolimex (PLX) được dự báo rời rổ VN30, trong khi không còn đáp ứng điều kiện duy trì tư cách công ty đại chúng. Diễn biến này phản ánh rõ sự thu hẹp vị thế của cổ phiếu đầu ngành xăng dầu trên thị trường trong bối cảnh giá cổ phiếu giảm và dòng tiền dịch chuyển sang các nhóm ngành tăng trưởng cao hơn.

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Kết quả kinh doanh của doanh nghiệp suy giảm khiến nhiều cổ phiếu bất động sản khu công nghiệp điều chỉnh mạnh. Tuy nhiên, triển vọng thu hút FDI cùng quỹ đất lớn và mặt bằng định giá hấp dẫn đang tạo cơ sở cho kỳ vọng về một chu kỳ tăng trưởng mới.

Vật liệu Xây dựng Bến Tre chỉ còn hơn 22 triệu đồng tiền mặt, kiểm toán từ chối đưa ý kiến

Công ty CP Vật liệu Xây dựng Bến Tre đang đối mặt với giai đoạn khó khăn nhất kể từ khi niêm yết khi vốn chủ sở hữu âm hơn 73 tỷ đồng, lượng tiền và tương đương tiền chỉ còn hơn 22 triệu đồng, trong khi báo cáo tài chính năm 2025 bị đơn vị kiểm toán từ chối đưa ra ý kiến.

Cổ phiếu DGW giảm 20% dù Digiworld báo lãi cao nhất 4 năm, dòng tiền âm gây lo ngại

Cổ phiếu DGW của CTCP Thế Giới Số (Digiworld) đang rơi vào một nghịch lý đáng chú ý: kết quả kinh doanh khởi sắc nhưng thị giá liên tục suy yếu, trong khi chất lượng dòng tiền khiến không ít nhà đầu tư đặt dấu hỏi.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Từ mô hình liên kết hàng nghìn hộ nông dân đến vùng nguyên liệu lúa chất lượng cao rộng hàng chục nghìn héc ta, HTX Nông nghiệp Vĩnh Cường đang tạo nên bước chuyển mạnh mẽ cho nông nghiệp Cà Mau. Sản xuất đồng bộ, cơ giới hóa hiện đại, đầu ra ổn...