Bancassurance sụt giảm mạnh, tương lai vẫn là 'mỏ vàng' của ngân hàng?

Doanh thu bán chéo bảo hiểm (bancassurance) bị sụt giảm mạnh buộc các ngân hàng phải tìm cách bù đắp thiếu hụt này. Các chuyên gia nhận định, Luật Các tổ chức tín dụng (sửa đổi) có hiệu lực từ ngày 1/7 tới có thể gây ra nhiều thách thức hơn đối với doanh thu bancassurance trong năm 2024, nhưng các nhà băng vẫn kỳ vọng phục hồi trong dài hạn.

Tại Đại hội đồng cổ đông (ĐHĐCĐ) năm 2024, cổ đông của các ngân hàng không còn quan tâm nhiều đến mảng kinh doanh dịch vụ bảo hiểm như những năm trước. Nguyên nhân có thể do Luật Các tổ chức tín dụng 2024 sắp có hiệu lực quy định các ngân hàng không được bán bảo hiểm “bia kèm lạc”, đồng thời có những quy định chặt chẽ hơn về quy trình, nghiệp vụ. Do đó, các ngân hàng cần có thời gian để quản trị lại hoạt động này.

Khó tránh khỏi sụt giảm

Báo cáo tài chính quý I/2024 đang được các ngân hàng dần công bố, song nhiều ngân hàng cho biết, doanh thu từ dịch vụ đại lý bảo hiểm chưa hồi phục. Mảng bảo hiểm - vốn là “át chủ bài” trong thu dịch vụ của nhiều ngân hàng - vẫn chưa có sự khởi sắc. Năm nay, nhiều ngân hàng không đặt mục tiêu tăng trưởng doanh thu bán chéo bảo hiểm.

Tại ĐHĐCĐ của VIB, Chủ tịch HĐQT Đặng Khắc Vỹ cho hay, trong quý I/2024, VIB đạt lợi nhuận 2.600 tỷ đồng, giảm nhẹ so với cùng kỳ năm 2023. Nguyên nhân là do các ngân hàng mất một tháng hoạt động trong kỳ Tết và các hoạt động bancassurance giảm sút.

Còn theo lãnh đạo ACB, năm qua, doanh thu từ phí bảo hiểm của ngân hàng có sụt giảm nhẹ trong bối cảnh chung của thị trường. Vì vậy, trong năm nay ACB cũng không đặt kỳ vọng cao vào mảng kinh doanh bảo hiểm.

Trả lời cổ đông về việc khi doanh thu mảng bancassurance bị ảnh hưởng, ACB sẽ bù đắp doanh thu từ mảng nào khác để có thể thực hiện được mục tiêu lợi nhuận 2024?, Tổng giám đốc Từ Tiến Phát cho hay, để hoàn thành mục tiêu lợi nhuận 22.000 tỷ đồng trong năm nay, ACB sẽ tìm cách đẩy mạnh doanh thu từ các mảng khác. Chẳng hạn, gần đây, ACB đã phát triển dịch vụ mới như kinh doanh ngoại tệ, thanh toán quốc tế…

Trong khi đó, để tiếp tục tăng các khoản thu ngoài lãi đối với nhóm khách hàng cá nhân, lãnh đạo ABBank cho biết sẽ đẩy mạnh các mảng bảo lãnh, bảo hiểm, kinh doanh ngoại hối, tăng thu phí dịch vụ thông qua việc thu hút số lượng lớn khách hàng sử dụng tài khoản ABBank như là tài khoản giao dịch chính...

Đồng thời, ABBank tập trung đẩy mạnh phát triển và cung cấp các dịch vụ về ngân hàng giao dịch cho các khách hàng SME và khách hàng doanh nghiệp lớn; khai thác sâu vào nhóm doanh nghiệp SME có doanh thu từ 25 đến 2.500 tỷ đồng.

Ngoài ra, ABBank sẽ tiếp tục tập trung khai thác tiềm năng của các mảng kinh doanh trọng yếu, với dự kiến tăng trưởng 13,5% ở cả mảng huy động và cho vay.

Để làm được điều này lãnh đạo ABBank cho biết ngân hàng đang đẩy mạnh chuyển đổi số.

Khi nào bancassurance phục hồi?

Theo dự báo của Công ty Chứng khoán SSI, doanh thu phí năm 2024 của mảng bảo hiểm nhân thọ tăng nhẹ 5%, đạt 164.000 tỷ đồng khi mà người tiêu dùng chưa có kỳ vọng chắc chắn về sự phục hồi của nền kinh tế.

Ngoài ra, SSI cho rằng Thông tư 67 của Bộ Tài chính (về hướng dẫn Luật Kinh doanh bảo hiểm) và Luật Các tổ chức tín dụng 2024 cũng sẽ tác động đến doanh thu của mảng bảo hiểm nhân thọ. Theo đó, thông điệp của Thông tư 67 là hướng tới việc thúc đẩy sự tăng trưởng bền vững và minh bạch về dài hạn của ngành bảo hiểm. Tuy nhiên, những thay đổi về chính sách cần có thời gian để thích nghi, những quy định mới cũng có thể có ảnh hưởng nhất định tới việc phục hồi về tăng trưởng doanh thu phí khai thác mới trong ngắn hạn.

Về Luật Các tổ chức tín dụng 2024 có hiệu lực từ ngày 1/7 tới, Luật sẽ nghiêm cấm việc gắn sản phẩm bảo hiểm không bắt buộc với việc cung ứng sản phẩm/dịch vụ khác của ngân hàng dưới mọi hình thức. Các chuyên gia cho rằng điều này có thể gây ra nhiều thách thức hơn đối với doanh thu bancassurance trong năm 2024.

Chứng khoán Yuanta Việt Nam cũng cho rằng, quy định mới sẽ khiến các ngân hàng có thu nhập phí chủ yếu đến từ bancassurance có thể sẽ bị ảnh hưởng nhiều. Tuy nhiên, thị trường sẽ có diễn biến tích cực trong thời gian tới.

Theo các chuyên gia, các ngân hàng cần thêm thời gian để lấy lại niềm tin của người tiêu dùng đối với các sản phẩm bảo hiểm bán qua kênh bancassurance. Cùng với nỗ lực mang lại tính minh bạch cho thị trường từ phía cơ quan quản lý, cần có sự phối hợp chủ động hơn ở tất cả các cấp của ngân hàng và doanh nghiệp bảo hiểm, từ trụ sở chính đến chi nhánh.

Lãnh đạo ACB tin rằng, mảng kinh doanh này của ACB nói riêng và thị trường nói chung sẽ có chuyển biến tích cực trong thời gian tới nhờ các quy định chặt chẽ hơn trong luật mới sẽ giúp thị trường minh bạch, lành mạnh hơn.

Theo ông Hàn Ngọc Vũ, Thành viên HĐQT kiêm Tổng giám đốc VIB, sau những lùm xùm xảy ra với hoạt động bảo hiểm của ngành ngân hàng trong thời gian qua, ngân hàng cẩn trọng cao hơn. VIB ưu tiên đào tạo để các cấp và nhân viên nắm rõ hoạt động bancassurance, sau đó chuyển tải thành quy trình để nhân viên tuân thủ pháp luật.

Ngân hàng đã thành lập một ủy ban cam kết về các điều khoản tuân thủ quy định, tiến hành hoạt động thanh tra, giám sát để phát hiện trường hợp không đúng chuẩn, xử lý nghiêm khắc.

Ông Vũ khẳng định, ngân hàng bán bancassurance theo sự tự nguyện để thể hiện cam kết. VIB muốn biến bancassurance không phải là sản phẩm bán kèm hay bắt ép mà bancassurance phải là quyền lợi của khách hàng, phải truyền tải thông tin bảo hiểm là quyền lợi cho khách hàng.

Huyền Anh

Nhà đầu tư nên làm gì khi thị trường phân hóa mạnh?

VMSA thoái sạch vốn tại MSB: Bức tranh cổ đông ngân hàng đổi chiều

Sau giai đoạn tăng nóng, CMC đối mặt án phạt chứng khoán và áp lực giảm giá cổ phiếu

Ngân hàng bật đèn xanh, người mua nhà vẫn lo ‘bẫy' lãi suất

An cư đẳng cấp, kinh doanh thịnh vượng: Boutique Home giải bài toán “2 giá trị trên 1 tài sản”

Siết thuế bất động sản: Nhà đầu tư kê khai 2 giá đứng trước rủi ro lớn

Giá đất càng tăng càng khó cho người ‘đu đỉnh’

Cùng chuyên mục

LPBank đồng hành cùng DAVAS 2026, nhịp cầu kết nối nguồn lực tài chính cho starup đổi mới sáng tạo

Tham gia Diễn đàn Đầu tư Mạo hiểm và Thiên thần Đà Nẵng 2026 (DAVAS 2026), LPBank mang đến nhiều hoạt động kết nối, tư vấn tài chính và hỗ trợ doanh nghiệp khởi nghiệp tiếp cận các dịch vụ tài chính hiện đại trong bối cảnh chuyển đổi số mạnh mẽ.

Đắk Lắk tăng trưởng tín dụng 6,8%, bỏ xa Gia Lai và vượt mặt cả TP.HCM

Trong khi các đầu tàu kinh tế phía Nam như TP. Hồ Chí Minh và Đồng Nai ghi nhận sự chững lại về tốc độ thì Hà Nội và Đắk Lắk đang trở thành những điểm sáng bất ngờ với tỷ lệ tăng trưởng dư nợ ấn tượng.

Ngân hàng “xây kho” dự phòng trước cơn lốc nợ xấu

Để đối phó với áp lực nợ xấu đang gia tăng mạnh mẽ, nhiều nhà băng đã chấp nhận kịch bản lợi nhuận sụt giảm sâu để dồn lực trích lập dự phòng, chuyển dịch chiến lược từ "tấn công" sang "phòng thủ" toàn diện.

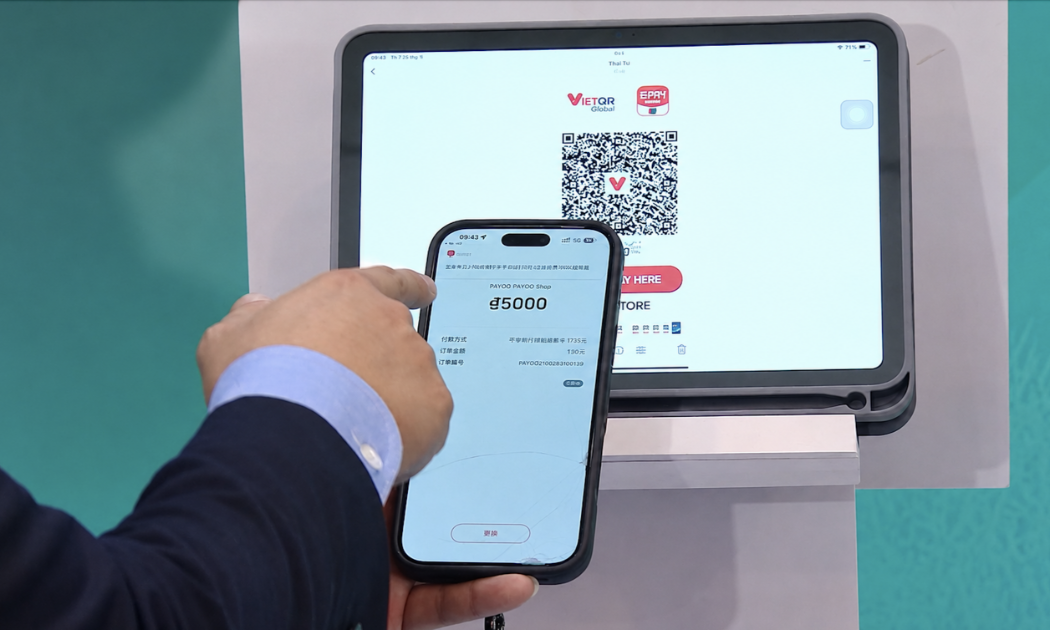

Du khách Trung Quốc chi tiền tỉ mỗi ngày qua QR tại Việt Nam

Chỉ sau hơn một tháng triển khai thanh toán QR xuyên biên giới Việt Nam - Trung Quốc, doanh số mua sắm của du khách Trung Quốc tại Việt Nam đã tăng vọt từ vài trăm triệu lên nhiều tỉ đồng mỗi ngày. Sự bùng nổ này đang mở ra cuộc đua xây dựng hệ sinh thái tài chính số kết nối toàn ASEAN.

Ngân hàng "đua" phát hành trái phiếu lãi suất vượt 8%

Thị trường trái phiếu doanh nghiệp đang chứng kiến sự đảo chiều ngoạn mục khi nhóm ngân hàng chiếm sóng toàn diện với những lô trái phiếu lãi suất cao chót vót.

SeABank tăng lớp bảo vệ tiền gửi online trước lừa đảo công nghệ cao

Chỉ một cú click vào đường link giả mạo hay một ứng dụng chứa mã độc, tiền trong tài khoản có thể bị chiếm đoạt trong vài phút. Trong bối cảnh lừa đảo công nghệ cao liên tục biến tướng, thậm chí dùng AI để vượt qua sinh trắc học, SeABank triển khai tính năng “Mã khóa bảo mật cho tiền gửi online” như một “két sắt online”, bổ sung thêm lớp phòng vệ cho tài sản của khách hàng.

14 đại dự án hạ tầng hơn 2,7 triệu tỷ đồng định hình Hà Nội 100 năm tới

Với tầm nhìn chiến lược 100 năm của Thủ đô Hà Nội, hàng triệu tỷ đồng sẽ được kích hoạt để mở rộng không gian, biến sông Hồng thành trục cảnh quan trung tâm và kết nối các cực tăng trưởng vùng Thủ đô.

Đừng bỏ lỡ

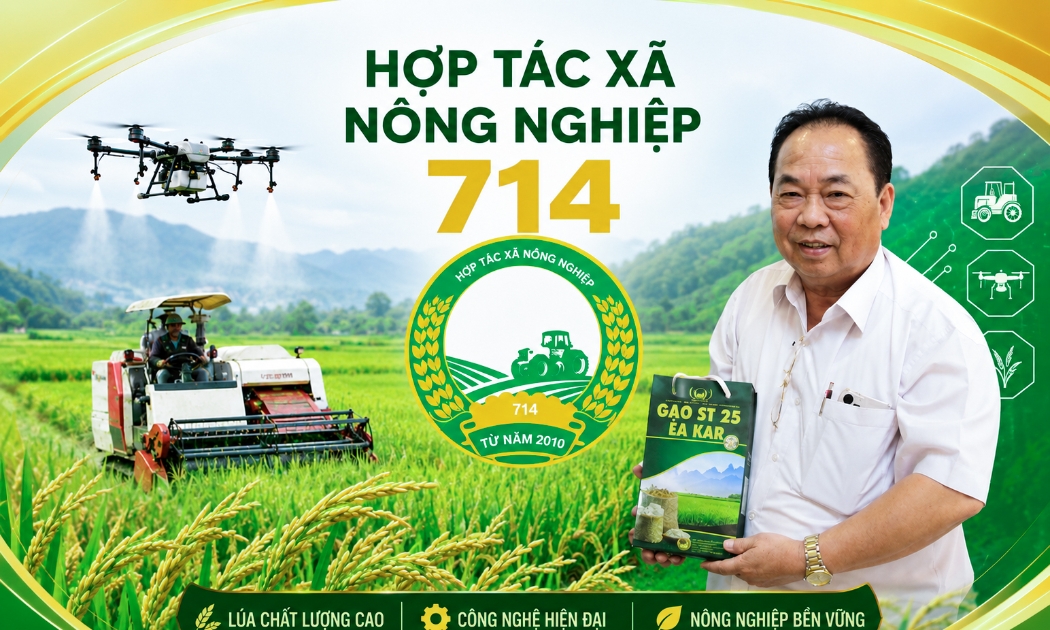

“Ngôi sao HTX” tỏa sáng từ cánh đồng lúa Tây Nguyên

“Ngôi sao HTX” tỏa sáng từ cánh đồng lúa Tây Nguyên

Hơn một thập kỷ bền bỉ vượt khó, HTX Nông nghiệp 714 hôm nay không chỉ trở thành điểm sáng sản xuất lúa chất lượng cao của Đắk Lắk, mà còn được Liên minh HTX Việt Nam vinh danh “Ngôi sao HTX 2026” nhờ tinh thần dám nghĩ, dám làm và hướng đi nông...