Cổ phiếu DRC của Cao su Đà Nẵng được khuyến nghị tích cực

BVSC khuyến nghị tích cực cổ phiếu DRC của Cao su Đà Nẵng với mức giá mục tiêu 1 năm là 28.655 đồng/cp, ứng với lợi nhuận kỳ vọng 20,7%.

Chứng khoán Bảo Việt (BVSC) cho rằng kết quả kinh doanh nửa cuối năm 2019 của CTCP Cao su Đà Nẵng (mã: DRC ) dự kiến sẽ vững mạnh nhờ vào giá nguyên liệu đầu vào thuận lợi, triển vọng lợi nhuận ròng trong trung hạn của Cao su Đà Nẵng (với tỷ lệ tăng trưởng kép giai đoạn 2018-2021 là 34%/năm) được thúc đẩy nhờ vào tỷ suất huy động của Nhà máy sản xuất lốp radial cao hơn và việc kết thúc 7 năm khấu hao của Nhà máy lốp radial – giai đoạn 1 vào cuối năm 2020.

Theo đó, sẽ mở đường cho Cao su Đà Nẵng duy trì và củng cố hơn nữa chính sách cổ tức sắp tới. Hoạt động xuất khẩu tích cực hơn giải tỏa bớt áp lực áp lực cạnh tranh từ các sản phẩm Trung Quốc ở cả thị trường nội địa lẫn xuất khẩu trong thời gian tới.

Lốp radial cho xe tải nhẹ (LTR; sản phẩm mới phù hợp cho dòng xe tải Euro 4) kỳ vọng sẽ được tung ra thị trường trong đầu năm tới, là động lực mới thúc đẩy tăng trưởng của công ty.

Tại ngày lập báo cáo đánh giá, cổ phiếu DRC có giá là 23.750 đồng/cp (ngày 4/10), EV/EBITDA năm 2019F và 2020F lần lượt là 6,0 lần và 5,3 lần, khá hấp dẫn so với trung bình của các công ty cũng ngành trong khu vực là 7,1 lần năm 2019 và 6,2 lần năm 2020.

Vừa qua, SSI Research cũng có báo cáo ước tính doanh thu quý III của Cao su Đà Nẵng sẽ đạt 1.010 tỷ đồng, tăng 8% nhờ sự tăng trưởng của lốp radial. Nhà máy Radial giai đoạn 2 của DRC bắt đầu hoạt động thương mại từ quý III/2018 giúp nâng công suất từ 300.000 lốp lên 600.000 đơn vị mỗi năm.

Theo SSI Research, lợi nhuận trước thuế quý III ước đạt 90 tỷ đồng, tăng mạnh 131% so với cùng kỳ. Biên lợi nhuận gộp của doanh nghiệp cải thiện nhờ vào giá cao su thiên nhiên xuống thấp và giá xuất khẩu tốt hơn ở thị trường Mỹ.

Theo đó, doanh thu và lợi nhuận trước thuế của Cao su Đà Nẵng trong 9 tháng đầu năm lần lượt đạt 3.013 tỷ đồng (tăng 12%) và 200 tỷ đồng (tăng 50%). So với kế hoạch năm, công ty hoàn thành được 74% chỉ tiêu doanh thu và vượt 27% kế hoạch lợi nhuận.

Với kết quả tích cực trên, SSI Research nâng dự phóng doanh thu 2019-2020 lên khoảng 4.134 tỷ đồng, tăng 10% và 4.396 tỷ đồng, tăng 6%. Dự phóng lợi nhuận trước thuế năm 2019 là 260 tỷ đồng, tăng 49% và năm 2020 là 290 tỷ đồng, tăng 12%.

H.T

Lợi nhuận ngân hàng quý II phân hóa mạnh: Có nhà băng tăng gần 80%, có nơi lao dốc vì nợ xấu

Chênh lệch mua - bán khiến nhà đầu tư vàng mất 4,5 triệu đồng/lượng sau một tuần

Người dân Hà Nội chỉ được mua bán vàng miếng tại 22 ngân hàng và các doanh nghiệp được cấp phép

Giá cà phê áp sát mốc 95.000 đồng/kg sau phiên điều chỉnh mạnh từ sàn quốc tế

Cửa hàng tiện lợi: Khi "tiện lợi" không còn là "vũ khí" duy nhất

Thách thức cung - cầu, giá cà phê nội địa chịu áp lực lớn

Vì sao rạp chiếu phim tỉnh lẻ trở thành điểm sáng giữa lúc người dân thắt chặt chi tiêu?

Cùng chuyên mục

Cổ phiếu phân bón: Hưng phấn ngắn, thử thách dài?

Vừa trở thành tâm điểm của thị trường với hàng loạt mã tăng kịch trần nhờ kỳ vọng kết quả kinh doanh khởi sắc và giá phân bón phục hồi. Tuy nhiên, áp lực giảm giá nhanh chóng diễn ra, đặt ra câu hỏi liệu sức hút của nhóm ngành có còn đủ bền vững.

Biến động kim cương “thổi bay” gần 300 trăm tỷ đồng của gia đình Chủ tịch PNJ chỉ sau 2 phiên giao dịch

Khối tài sản của Chủ tịch PNJ Cao Thị Ngọc Dung cùng 3 con gái là Trần Phương Ngọc Thảo, Trần Phương Ngọc Dao và Trần Phương Ngọc Hà đều giảm mạnh, từ vài chục đến hơn trăm tỷ mỗi người.

"Bão ngầm" tại DIC Corp

Áp lực đè nặng lên Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, mã: DIG) khi chuỗi thông tin tiêu cực dồn dập xuất hiện. Doanh nghiệp không chỉ đối mặt với án phạt nghiêm khắc từ cơ quan quản lý, dòng tiền cạn kiệt mà ngay cả Chủ tịch cũng liên tục bị "gọi tên" trong các đợt bán giải chấp cổ phiếu.

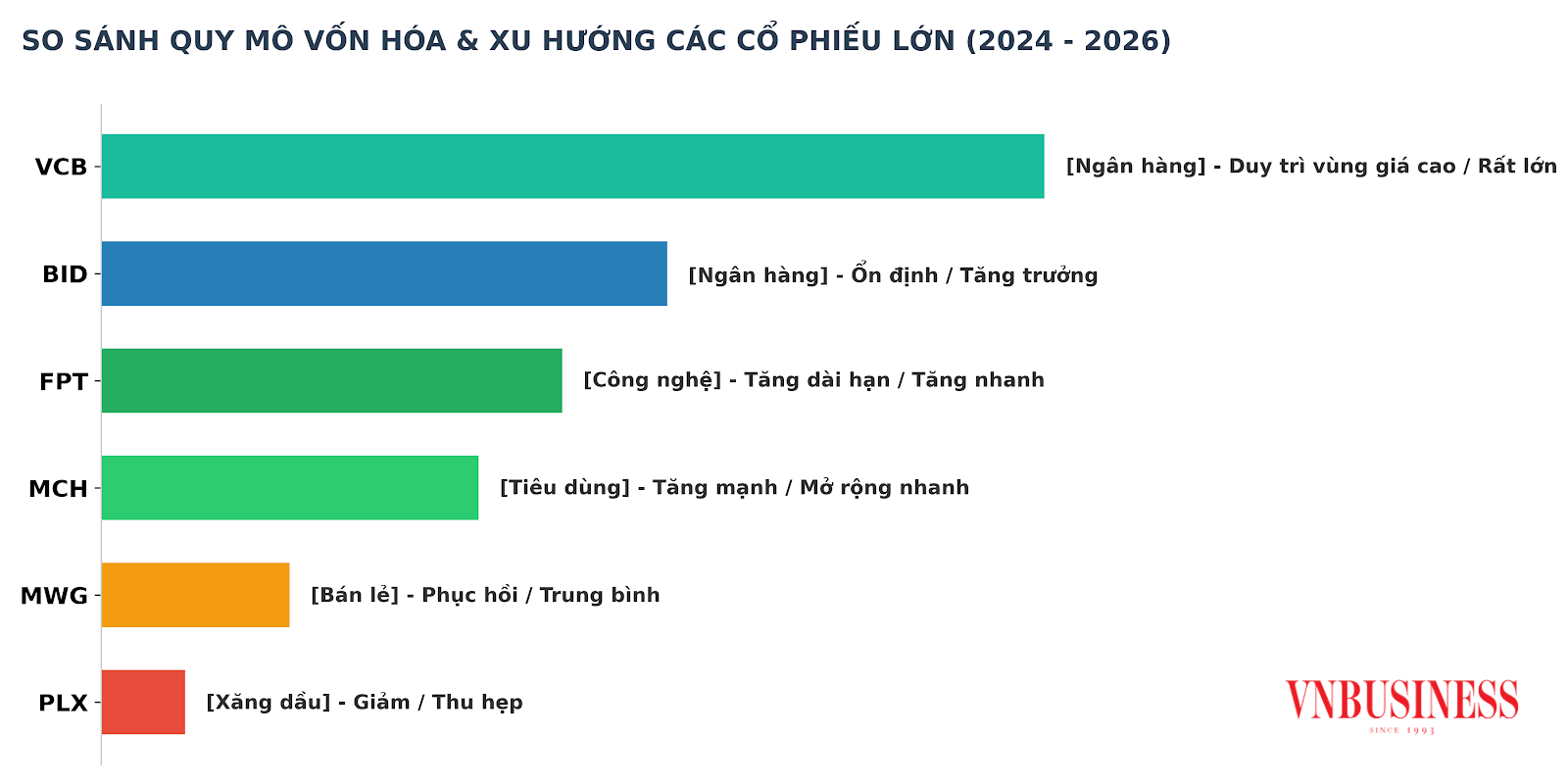

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

Rổ VN30 đang ghi nhận những biến động đáng chú ý khi dòng vốn có xu hướng cơ cấu lại danh mục. Hai điểm nhấn gần đây là việc FPT bị khối ngoại bán ròng mạnh nhất nửa đầu năm 2026, trong khi PLX được dự báo có khả năng rời khỏi rổ trong kỳ rà soát sắp tới.

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

Cổ phiếu Petrolimex (PLX) được dự báo rời rổ VN30, trong khi không còn đáp ứng điều kiện duy trì tư cách công ty đại chúng. Diễn biến này phản ánh rõ sự thu hẹp vị thế của cổ phiếu đầu ngành xăng dầu trên thị trường trong bối cảnh giá cổ phiếu giảm và dòng tiền dịch chuyển sang các nhóm ngành tăng trưởng cao hơn.

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Kết quả kinh doanh của doanh nghiệp suy giảm khiến nhiều cổ phiếu bất động sản khu công nghiệp điều chỉnh mạnh. Tuy nhiên, triển vọng thu hút FDI cùng quỹ đất lớn và mặt bằng định giá hấp dẫn đang tạo cơ sở cho kỳ vọng về một chu kỳ tăng trưởng mới.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Phú Sáng: Nâng tầm đặc sản miền biển Thiên Cầm

HTX Phú Sáng: Nâng tầm đặc sản miền biển Thiên Cầm

Từ nghề làm nước mắm truyền thống, HTX Dịch vụ chế biến hải sản Phú Sáng đã xây dựng thương hiệu uy tín, góp phần nâng cao giá trị hải sản Hà Tĩnh và được vinh danh tại Giải thưởng Ngôi sao Hợp tác xã (CoopStar Awards) 2026.