Cái bắt tay giữa Fintech và các nhà băng

Fintech vẫn phát triển khá èo uột ở Việt Nam. Tuy nhiên, ông Vũ Viết Ngoạn, Chủ tịch Uỷ ban Giám sát tài chính quốc gia, nhìn nhận rằng Fintech là làn sóng không thể dừng, đang và sẽ phát triển nhanh. Fintech ra đời sẽ định dạng lại ngành công nghiệp tài chính.

Tại diễn đàn Thanh toán điện tử Việt Nam năm 2016, sự trỗi dậy của làn sóng fintech (công ty công nghệ khởi nghiệp trong lĩnh vực tài chính) đang nhận được sự quan tâm của lãnh đạo các ngân hàng và cả Ngân hàng Nhà nước (NHNN). Câu hỏi đặt ra là có hay không việc fintech đang trở thành mối đe dọa với các ngân hàng?

Fintech sẽ lấn át ngân hàng?

Phát biểu tại diễn đàn, Phó Thống đốc NHNN Nguyễn Kim Anh khẳng định, cuộc cách mạng công nghệ lần thứ tư đang bắt đầu, với sự phát triển thanh toán điện tử những năm gần đây, làn sóng Fintech đã xuất hiện, hình thành các đơn vị cung cấp dịch vụ tài chính trên nền tảng công nghệ thông tin.

Tuy nhiên, ở Việt Nam hiện nay, fintech còn khá đơn điệu với đại đa số ứng dụng tập trung trong lĩnh vực thanh toán điện tử và đặc biệt nở rộ hơn một năm gần đây khi NHNN chính thức cấp giấy phép cung ứng dịch vụ trung gian thanh toán với 16 doanh nghiệp đã được cấp phép và hàng chục doanh nghiệp khác đang chờ cấp phép.

Ông Nguyễn Hoà Bình – Chủ tịch kiêm Tổng giám đốc NextTech- một trong những fintech đầu tiên trên thị trường Việt Nam, thừa nhận là chỉ một số ít các doanh nghiệp kinh doanh trong lĩnh vực này hoạt động hiệu quả và có lợi nhuận, còn lại đại đa số vẫn gặp nhiều khó khăn.

Vị chủ tịch này cho biết, trong mảng cho vay tiêu dùng như Mobivi, Mạnh Thường Quân hay DrDong; đánh giá tín dụng như Trusting Social và quản lý tài chính cá nhân như MoneyLover hay xác thực khách hàng điện tử qua chụp ảnh Selfie như Verime… với tổng số công ty thực sự hoạt động mới chỉ đếm trên hai bàn tay. Trên thế giới, fintech đang phát triển bùng nổ từ năm 2010 đến nay, doanh thu tới 200 tỷ USD trên toàn cầu. Fintech cũng đang phát triển đa dạng trong nhiều lĩnh vực: bảo hiểm, quản lý tài sản… và xu hướng này vẫn tiếp tục trên toàn cầu.

Fintech vẫn phát triển khá èo uột ở Việt Nam

Đánh giá cao về sự phát triển của fintech, nhiều ý kiến lo ngại, fintech sẽ “lấn át” các ngân hàng. Tuy nhiên, hầu hết các chuyên gia ngành ngân hàng đều khẳng định rằng ở thị trường Việt Nam, fintech chưa phải là đối thủ cạnh tranh của các ngân hàng, vì quy mô còn nhỏ, các lĩnh vực mà fintech đầu tư cũng là các lĩnh vực mà các ngân hàng đang áp dụng và có nhiều thế mạnh, nhất là thế mạnh về vốn, quy mô, mạng lưới.

Phát biểu tại diễn đàn, ông Phan Thanh Sơn, Phó Tổng giám đốc Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank), cho rằng thói quen sử dụng tiền mặt của người Việt sẽ khó thay đổi, trong khi đó, ngân hàng với nền tảng là khách hàng lớn, mạng lưới trải khắp các tỉnh thành trong cả nước với các dịch vụ như: tiền gửi, cho vay, thanh toán… đến từng cá nhân, doanh nghiệp vẫn sẽ là lựa chọn của khách hàng.

Tuy nhiên, ông Sơn cũng cho rằng ngân hàng và fintech có thể thiết lập mối quan hệ tốt đẹp với nhau. “Thay vì ảnh hưởng, fintech và ngân hàng tại Việt Nam chủ yếu là mối quan hệ cộng hưởng, hợp lực chứ không phải triệt tiêu lẫn nhau”, ông Phan Thanh Sơn nói.

Thách thức không nhỏ

Dù kỳ vọng vào sự hợp tác hiệu quả giữa Fintech và các ngân hàng tại Việt Nam, Phó Thống đốc NHNN Nguyễn Kim Anh cũng cho rằng những rủi ro, gian lận tiềm ẩn đối với cả ngân hàng và khách hàng trong quá trình sử dụng dịch vụ fintech.

“Đi theo trào lưu công nghệ mới cũng xuất hiện những _rủi ro, gian lận tiềm ẩn đối với cả ngân hàng và khách hàng trong quá trình sử dụng dịch vụ”, Phó Thống đốc NHNN nhận định.

Phân tích vấn đề này, ông Jan Bellens – Phó Tổng giám đốc phụ trách thị trường mới nổi toàn cầu Ernst & Young, cảnh báo rằng việc hợp tác với các công ty fintech cũng làm tăng hồ sơ rủi ro của các ngân hàng, liên quan đến pháp lý, để rủi ro của đơn vị cung cấp thứ ba.

Bởi vậy, ông Jan Bellens cho rằng việc quản trị rủi ro liên quan đến fintech hết sức quan trọng để đảm bảo rằng ngân hàng có thể bảo vệ được thương hiệu, quyền sở hữu trí tuệ, cũng như đem lại những trải nghiệm dịch vụ mang tính đột phá và tiện ích nhất cho khách hàng.

Ông Jan Bellins đưa ra khuyến nghị rằng khi hợp tác với các công ty fintech, ngân hàng cần rà soát các đặc điểm và chức năng của sản phẩm mới để tránh các ảnh hưởng tiềm tàng về mặt pháp lý.

Theo ông Jan, các tổ chức phi ngân hàng có thể không được chuẩn bị đầy đủ các chính sách an ninh toàn diện và quy định về tài chính của họ cũng lỏng lẻo hơn các tổ chức tín dụng truyền thống. Vì vậy, lãnh đạo các ngân hàng cần có sự giám sát chặt chẽ các rủi ro công nghệ mới nổi trên phương diện rủi ro pháp lý.

Đưa ra giải pháp, ông Sean Preston – Giám đốc Visa khu vực Việt Nam – Campuchia – Lào cho rằng một trong những điểm cần lưu ý trong quá trình phát triển là phải làm sao để giảm thiểu giá trị của dữ liệu, sử dụng nhiều kênh, giải pháp khác nhau giúp loại bỏ những dữ liệu nhạy cảm, không hấp dẫn với tội phạm nữa.

Cùng với đó là cần tăng cường công tác an ninh mạng và trao quyền năng cho người tiêu dùng bằng cách tăng cường hiểu biết để họ có thể tăng kiểm soát tài khoản của họ.

Huyền Anh

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

"Bão ngầm" tại DIC Corp

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Ngân hàng Nhà nước nhấn mạnh việc dành dư địa tín dụng cho các dự án nhà ở xã hội, nhà ở cho thuê và hạ tầng khu công nghiệp thông qua cơ chế ưu đãi đặc thù. Đồng thời, sẽ nghiên cứu tạo cơ chế để có thêm nguồn lực hỗ trợ doanh nghiệp phát triển nhà ở cho thuê.

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank tiếp tục ghi dấu ấn trên hành trình phát triển bền vững khi hai năm liên tiếp được vinh danh tại hạng mục Green Leadership của Giải thưởng Doanh nghiệp Trách nhiệm ChâuÁ (AREA), đồng thời góp mặt trong Top 10 Ngân hàng ESG Việt Nam Xanh 2026. Những giải thưởng này ghi nhận chiến lược đưa ESG từ định hướng thành những kết quả cụ thể trong quản trị, kinh doanh và phục vụ khách hàng.

Dư nợ tín dụng gần 20 triệu tỷ đồng và bài toán nâng chất lượng dòng vốn

Đến hết tháng 6, dư nợ tín dụng toàn nền kinh tế đã tiến sát mốc 20 triệu tỷ đồng. Trong bối cảnh hạn mức tăng trưởng tín dụng được nới rộng, yêu cầu đặt ra không chỉ là mở rộng quy mô cho vay mà còn bảo đảm dòng vốn được phân bổ đúng lĩnh vực, đúng đối tượng và nâng cao hiệu quả sử dụng vốn.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

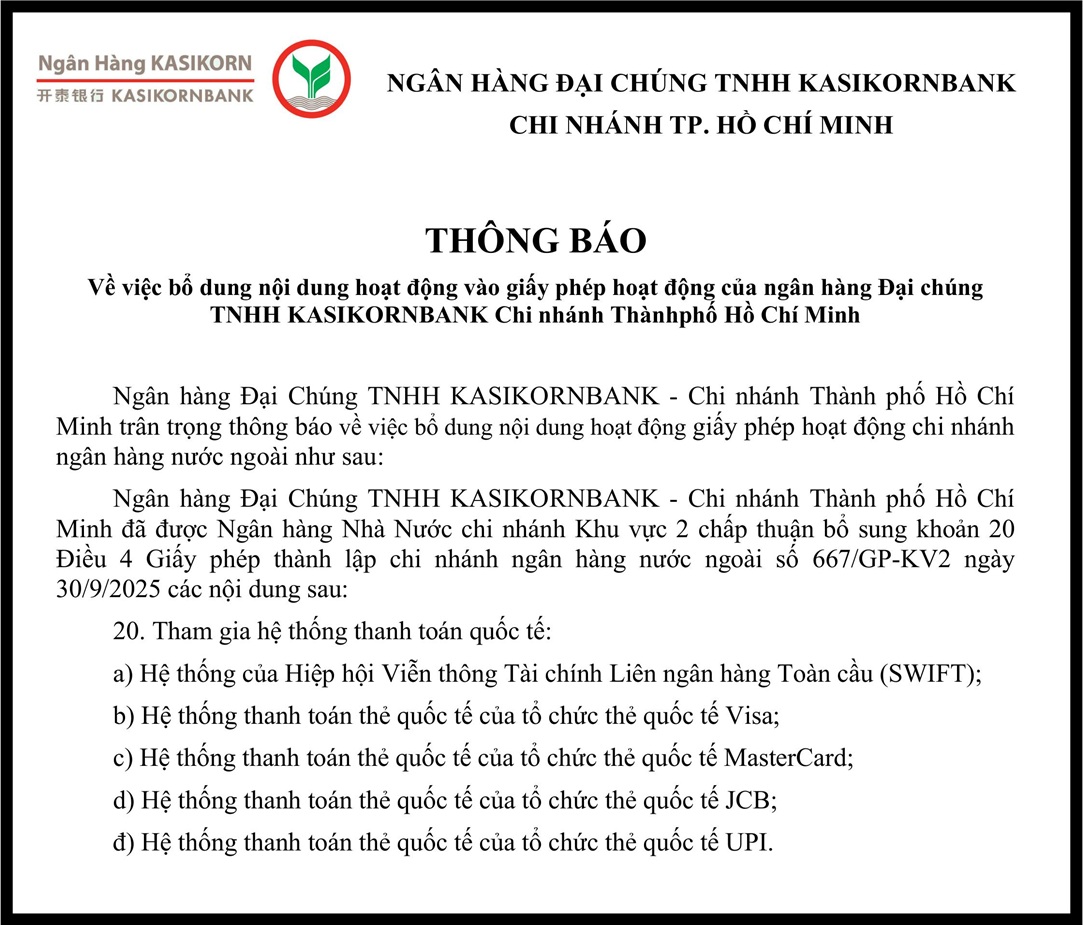

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...