Bảo hiểm liên kết đầu tư vẫn là chủ lực sau khủng hoảng

Mặc dù vừa bước qua thời kỳ khủng hoảng niềm tin khách hàng, nhưng bảo hiểm liên kết đầu tư vẫn là loại hình sản phẩm chiếm tỷ trọng cao nhất trong cơ cấu số lượng hợp đồng bảo hiểm.

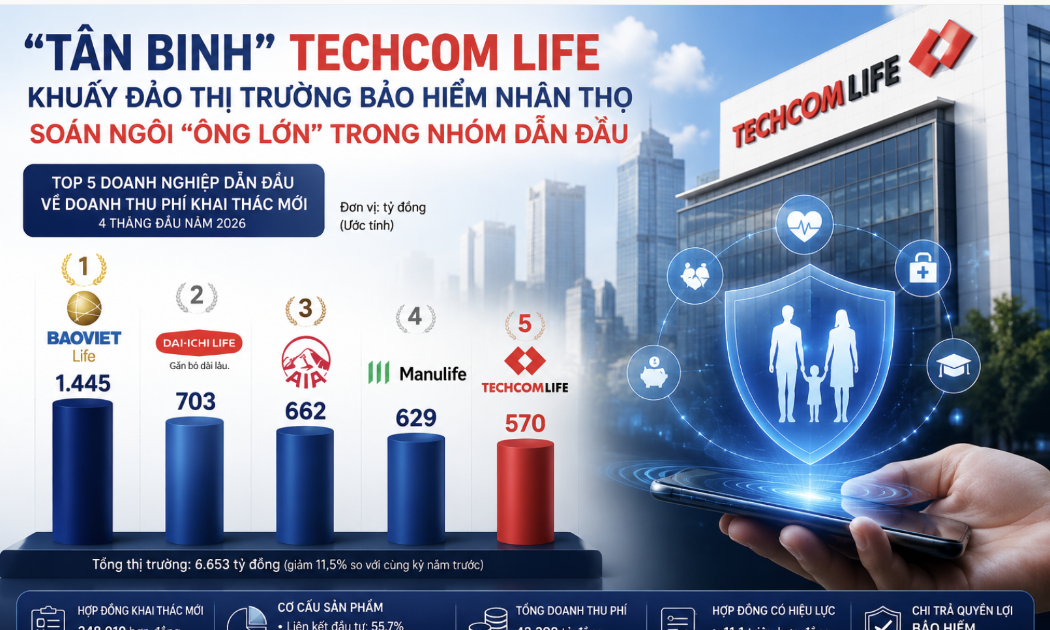

Theo số liệu của Cục Quản lý giám sát bảo hiểm (Bộ Tài chính), 4 tháng đầu năm, tổng doanh thu phí khai thác mới của thị trường bảo hiểm nhân thọ giảm gần 32% so với cùng kỳ, xuống 7.290 tỷ đồng.

Bảo Việt Nhân Thọ dẫn đầu về thị phần doanh thu phí bảo hiểm khai thác mới giai đoạn đầu năm với gần 18%. Tiếp theo là Dai-ichi (15%), Prudential (gần 15%), Manulife (10%), AIA (6%), FWD (6%), Generali (5,4%), Chubb (5,4%)...

Hiện, nghiệp vụ bảo hiểm liên kết đầu tư vẫn đang chiếm tỷ trọng lớn nhất, đóng góp gần 70% doanh thu khai thác mới của ngành bảo hiểm nhân thọ. Tuy nhiên, so với cùng kỳ, doanh thu bán mới của sản phẩm này giảm mạnh 42% xuống còn 5.000 tỷ đồng. Xét theo số lượng hợp đồng, sản phẩm này chiếm hơn một nửa lượng hợp đồng bán mới trong 4 tháng qua.

Thời gian qua, sự tăng trưởng nóng của sản phẩm bảo hiểm liên kết đầu tư là một phần nguyên nhân dẫn đến khủng hoảng bảo hiểm hiện nay. Nhiều phản ánh của khách hàng về việc tư vấn chưa đúng, chưa đủ, nhất các sản phẩm bảo hiểm do ngân hàng phân phối. Trong bối cảnh đó, cơ quan quản lý tổ chức nhiều cuộc thanh tra các doanh nghiệp kinh doanh bảo hiểm, đồng thời ban hành các văn bản, quy định mới nhằm lành mạnh hóa việc bán bảo hiểm liên kết đầu tư.

Trong bối cảnh bảo hiểm liên kết đầu tư trở nên khó tiếp cận hơn, các doanh nghiệp năm nay đẩy mạnh hơn các sản phẩm truyền thống như bảo hiểm hỗn hợp, bảo hiểm tử kỳ. 4 tháng đầu năm, doanh số bán mới của bảo hiểm hỗn hợp tăng mạnh 255% lên 588.000 tỷ, bảo hiểm tử kỳ cũng tăng hơn 65% lên 465.000 tỷ đồng.

Trong 4 tháng đầu năm, các đại lý được chi trả 490 tỷ đồng hoa hồng, tăng 8% so với cùng kỳ, trong đó hoa hồng môi giới bảo hiểm gốc đạt 394 tỷ và hoa hồng môi giới tái bảo hiểm 96 tỷ.

Tính đến hết tháng 4, số hợp đồng bảo hiểm nhân thọ có hiệu lực giảm gần 13% so với đầu năm xuống 12,15 triệu. Tổng doanh thu phí cũng giảm 11%, đạt 44.681 tỷ đồng. Xét về tổng doanh thu phí, Bảo Việt Nhân Thọ dẫn đầu với 23% thị phần. Tiếp theo là Manulife (16,6%), Prudential (gần 15%), Daiichi (13%) và AIA (10%)...

Trước đó, Quốc hội đã thông qua Luật Các tổ chức tín dụng (sửa đổi). Trong Luật mới được thông qua, ngân hàng thương mại được thực hiện hoạt động đại lý bảo hiểm theo quy định của pháp luật về kinh doanh bảo hiểm, phù hợp với phạm vi hoạt động đại lý bảo hiểm theo quy định của Thống đốc Ngân hàng Nhà nước.

Luật cũng cho phép ngân hàng thương mại được góp vốn, mua cổ phần của doanh nghiệp hoạt động trong các lĩnh vực như bảo hiểm, chứng khoán, kiều hối, vàng, bao thanh toán, phát hành thẻ tín dụng, tín dụng tiêu dùng, dịch vụ trung gian thanh toán, thông tin tín dụng.

Trong khi đó, Luật quy định cấm việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, người quản lý, người điều hành, nhân viên của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài gắn việc bán sản phẩm bảo hiểm không bắt buộc với việc cung ứng sản phẩm, dịch vụ ngân hàng dưới mọi hình thức.

Hiện, Ngân hàng Nhà nước đang lấy ý kiến dự thảo Thông tư quy định việc cấp đổi Giấy phép, cấp bổ sung nội dung hoạt động vào Giấy phép và một số quy định về tổ chức, hoạt động của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài, văn phòng đại diện tại Việt Nam của tổ chức tín dụng nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng.

Một điểm đáng chú ý của dự thảo Thông tư là bổ sung nội dung về phạm vi hoạt động đại lý bảo hiểm của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài cho phù hợp với khoản 2 Điều 113 Luật Các tổ chức tín dụng năm 2024.

Dự thảo Thông tư nêu: Khi Giấy phép mà Ngân hàng Nhà nước cấp cho ngân hàng thương mại, chi nhánh ngân hàng nước ngoài có nội dung hoạt động đại lý bảo hiểm, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài được thực hiện hoạt động đại lý bảo hiểm đối với các sản phẩm bảo hiểm theo quy định của pháp luật về kinh doanh bảo hiểm, trừ sản phẩm bảo hiểm liên kết đầu tư.

Khi thực hiện hoạt động đại lý bảo hiểm, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài phải tuân thủ các quy định của pháp luật về kinh doanh bảo hiểm và quy định của pháp luật có liên quan.

Ngân hàng Nhà nước giải thích: đối với sản phẩm bảo hiểm liên kết đầu tư, cần thiết quy định theo hướng không cho phép ngân hàng thương mại, chi nhánh ngân hàng nước ngoài thực hiện hoạt động này do sản phẩm bảo hiểm liên kết đầu tư dễ gây nhầm lẫn cho khách hàng với các sản phẩm huy động vốn, ủy thác đầu tư mà ngân hàng thương mại cung cấp cho khách hàng.

Thanh Hoa

Thua lỗ kéo dài, lãnh đạo Nhà Đà Nẵng vẫn ‘đặt cược’ vào cổ phiếu

Sau giai đoạn tăng nóng, CMC đối mặt án phạt chứng khoán và áp lực giảm giá cổ phiếu

Nhà đầu tư nên làm gì khi thị trường phân hóa mạnh?

Ngân hàng bật đèn xanh, người mua nhà vẫn lo ‘bẫy' lãi suất

An cư đẳng cấp, kinh doanh thịnh vượng: Boutique Home giải bài toán “2 giá trị trên 1 tài sản”

Siết thuế bất động sản: Nhà đầu tư kê khai 2 giá đứng trước rủi ro lớn

Giá đất càng tăng càng khó cho người ‘đu đỉnh’

Cùng chuyên mục

Doanh thu bảo hiểm nhân thọ tiếp tục giảm, thị phần nhóm dẫn đầu biến động mạnh

Dù thị trường bảo hiểm nhân thọ vẫn trong giai đoạn suy giảm, bảng xếp hạng doanh thu khai thác mới đã ghi nhận nhiều biến động đáng chú ý khi một số doanh nghiệp tăng tốc mạnh qua kênh ngân hàng, trong khi nhiều tên tuổi lâu năm hụt thị phần.

Bất ngờ lợi nhuận của doanh nghiệp dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM

Dù báo lãi lớn trong quý I/2026, nhưng Xây dựng Hòa Bình (HBC) vẫn tiếp tục dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM với số tiền gần 71,1 tỷ đồng.

Dai-ichi Life Việt Nam bị truy thu 546 tỷ đồng sau thanh tra thuế

Sau kết luận kiểm tra thuế năm 2025, Dai-ichi Life Việt Nam phải nộp bổ sung hơn 546 tỷ đồng tiền thuế. Dù lợi nhuận giảm mạnh, doanh nghiệp vẫn chuyển 3.723 tỷ đồng về công ty mẹ tại Nhật Bản.

“Bắt đáy” FPT với 320 tỷ đồng, Bảo Việt đang "gồng" lỗ 5 tỷ đồng

Bảo Việt đã chi khoảng 320 tỷ đồng mua thêm cổ phiếu FPT trong quý I/2026, song khoản đầu tư này hiện tạm lỗ gần 5 tỷ đồng sau khi mã cổ phiếu công nghệ giảm mạnh từ vùng đỉnh.

Thị trường bảo hiểm: Cơ hội nào cho doanh nghiệp nội?

Thị trường bảo hiểm nhân thọ lâu nay do khối ngoại chi phối, chiếm hơn 70% doanh thu, nhưng cấu trúc đang dịch chuyển, mở ra cơ hội cho doanh nghiệp trong nước.

Làn sóng ngân hàng tự làm chủ cuộc chơi bảo hiểm

Thay vì chỉ dừng lại ở vai trò đại lý phân phối (bancassurance), các ngân hàng lớn như ACB, Techcombank, VPBank đang đẩy mạnh chiến lược thành lập công ty bảo hiểm riêng nhằm trực tiếp nắm giữ chuỗi giá trị và tối ưu hóa hệ sinh thái tài chính.

14 đại dự án hạ tầng hơn 2,7 triệu tỷ đồng định hình Hà Nội 100 năm tới

Với tầm nhìn chiến lược 100 năm của Thủ đô Hà Nội, hàng triệu tỷ đồng sẽ được kích hoạt để mở rộng không gian, biến sông Hồng thành trục cảnh quan trung tâm và kết nối các cực tăng trưởng vùng Thủ đô.

Đừng bỏ lỡ

“Ngôi sao HTX” tỏa sáng từ cánh đồng lúa Tây Nguyên

“Ngôi sao HTX” tỏa sáng từ cánh đồng lúa Tây Nguyên

Hơn một thập kỷ bền bỉ vượt khó, HTX Nông nghiệp 714 hôm nay không chỉ trở thành điểm sáng sản xuất lúa chất lượng cao của Đắk Lắk, mà còn được Liên minh HTX Việt Nam vinh danh “Ngôi sao HTX 2026” nhờ tinh thần dám nghĩ, dám làm và hướng đi nông...