TCTD tự bảo vệ tài sản khi cho vay liên ngân hàng

Mặc dù Thông tư số 21/2012/TT - NNNN có nhắc đến vai trò của Ngân hàng Nhà nước (NHNN) trong việc cung cấp thông tin cho thị trường biết về các TCTD không đủ điều kiện đi vay, đặc biệt các TCTD đang có nợ quá hạn từ 10 ngày trở lên, đang bị NHNN hạn chế, đình chỉ, tạm đình chỉ thực hiện giao dịch liên ngân hàng nhưng cơ quan này khẳng định rằng: tại Điều 27 Thông tư 21 quy định trách nhiệm của các đơn vị tại NHNN trong tổ chức thực hiện, trong đó không quy định NHNN phải cung cấp các thông tin về các TCTD không có đủ điều kiện đi vay cho thị trường biết.

Trả lời thắc mắc về kênh cung cấp thông tin này của BIDV, NHNN cho biết theo quy định tại Thông tư 21, các TCTD là bên cho vay hoàn toàn có thể bảo vệ được quyền lợi của mình thông qua việc yêu cầu đối tác có các cam kết ràng buộc trách nhiệm trong việc cung cấp chính xác thông tin tại Hợp đồng cho vay, hợp đồng mua có kỳ hạn giâý tờ có giá (GTCG) (Điều 15, Điều 24 Thông tư 21), đồng thời bản thân TCTD cho vay cũng phải có trách nhiệm đánh giá đối tác và TCTD đi vay phải tự chịu trách nhiệm trong việc cung cấp thông tin (quy định tại điểm c khoản 2 Điều 17). Trường hợp TCTD đi vay vi phạm quy định này sẽ bị xử lý theo quy định của pháp luật.

Khó kiểm soát mục đích vay vốn

Riêng về giá trị pháp lý của hợp đồng do TCTD cho các TCTD không đủ điều kiện vay, NHNN nhấn mạnh rằng các bên tham gia giao dịch phải tuân thủ đầy đủ các điều kiện quy định tại Điều 4 Thông tư 21, còn việc xác định và tuyên bố hợp đồng vô hiệu thuộc thẩm quyền của Tòa án, không thuộc thẩm quyền của NHNN.

"Để giải quyết vấn đề này, TCTD cho vay cần quy định cụ thể, chặt chẽ trong hợp đồng cho vay. Trường hợp xảy ra tranh chấp pháp lý, các bên không tự thương lượng giải quyết được, các bên có thể khởi kiện ra toà", NHNN khuyến nghị.

NHNN cũng cho biết, kể từ ngày 1/9/2012, TCTD phải đảm bảo đủ các điều kiện theo quy định thì mới được thực hiện giao dịch. Do đó, TCTD phải gửi văn bản quy định nội bộ về quy trình nghiệp vụ và quy trình quản lý rủi ro của TCTD tới NHNN trước khi thực hiện giao dịch đầu tiên kể từ ngày Thông tư 21 có hiệu lực (01/09/2012). TCTD không cần chờ phản hồi của NHNN.

Theo Điều 90 Luật các TCTD về phạm vi hoạt động được phép của TCTD quy định các TCTD chỉ được thực hiện các hoạt động kinh doanh được ghi trong giấy phép theo hướng dẫn của NHNN.

"Như vậy, để được thực hiện hoạt động cho vay, đi vay; mua, bán có kỳ hạn GTCG với các TCTD khác thì trong nội dung giấy phép hoạt động của TCTD phải có nội dung quy định về hoạt động này và khi thực hiện các hoạt động này, TCTD phải tuân thủ các quy định tại Thông tư 21", NHNN cho biết.

Lo ngại về mục đích vay vốn của ngân hàng bạn, Ngân hàng Shinhan Việt Nam, Chi nhánh Sumitomo HCM, cũng được NHNN giải đáp bằng cách tự bảo vệ mình thông qua các quy định cụ thể trong hợp đồng cho vay.

Điểm c, d Khoản 2 Điều 17 Thông tư 21 quy định TCTD đi vay có nghĩa vụ: "cung cấp trung thực, chính xác các thông tin, tài liệu có liên quan và chịu trách nhiệm về việc cung cấp thông tin cho bên cho vay…", "sử dụng các khoản tiền vay trên thị trường liên ngân hàng đúng mục đích quy định tại Điều 9 Thông tư này".

Phải tự thỏa thuận

"Như vậy, theo quy định này, TCTD đi vay phải tự chịu trách nhiệm về việc cung cấp thông tin và sử dụng các khoản tiền vay trên liên ngân hàng của mình. Tuy nhiên, để giải quyết vấn đề này, TCTD cho vay cần quy định cụ thể, chặt chẽ trong hợp đồng cho vay. Trường hợp xảy ra tranh chấp pháp lý, nếu các bên không tự thương lượng giải quyết được thì có thể khởi kiện ra toà", NHNN khuyến nghị.

NHNN cũng nhắc nhở các TCTD, theo Điểm e khoản 1 Điều 127 Luật các TCTD quy định: "TCTD không được cấp tín dụng không có bảo đảm, cấp tín dụng với điều kiện ưu đãi cho các công ty con, công ty liên kết của TCTD hoặc doanh nghiệp mà TCTD nắm quyền kiểm soát".

Thông tư 21 quy định các bên được thỏa thuận áp dụng hoặc không áp dụng biện pháp bảo đảm nhưng vẫn phải tuân thủ đúng quy định pháp luật hiện hành có liên quan. Như vậy, ngoài quy định tại Thông tư 21, các TCTD phải tuân thủ các quy định của pháp luật khác có liên quan đến nội dung này. Tại điểm e khoản 1 Điều 127 Luật các TCTD đã quy định TCTD, chi nhánh ngân hàng nước ngoài không được cấp tín dụng không có bảo đảm cho các công ty con của TCTD nên các TCTD phải thực hiện theo quy định tại Luật các TCTD.

NHNN cũng cho biết, các TCTD, chi nhánh ngân hàng nước ngoài (TCTD) đang thực hiện giao dịch mua, bán giấy tờ có giá tại HNX sẽ bị điều chỉnh bởi Thông tư 21. Hơn nữa, quy định về cho vay trên thị trường liên ngân hàng tại Thông tư 21 áp dụng chung cho các chi nhánh ngân hàng nước ngoài không phân biệt chi nhánh ngân hàng nước ngoài hạch toán độc lập hay phụ thuộc. Do đó, việc hai chi nhánh ngân hàng nước ngoài của cùng một ngân hàng mẹ vay vốn lẫn nhau và hai chi nhánh ngân hàng nước ngoài của cùng một ngân hàng mẹ hạch toán độc lập thực hiện gửi vốn, nhận vốn lẫn nhau không có cơ sở để coi giao dịch chuyển vốn giữa hai chi nhánh phụ thuộc là giao dịch chuyển vốn nội bộ. "Kể từ ngày 01/09/2012, giữa hai chi nhánh này sẽ không được thực hiện hình thức gửi tiền, nhận tiền gửi có kỳ hạn nữa mà sẽ chuyển sang hình thức cho vay lẫn nhau", NHNN nhấn mạnh.

Minh Huệ

Khi văn hóa bản địa trở thành "linh hồn" của các tổ hợp Sun World 3 miền

REE giảm gần 16% thị giá nhưng vẫn được kỳ vọng tăng hơn 32%, điều gì đang diễn ra?

THD tăng dựng đứng, thị trường đang “trả giá” quá cao cho Thaiholdings?

The Komorebi thắng giải kiến trúc danh giá tại Asia Pacific Property Awards 2026

Toàn cảnh siêu dự án Trục đại lộ cảnh quan sông Hồng 737.000 tỷ đồng

Áp lực nợ vay và hàng tồn kho: Góc nhìn đáng chú ý về Lương thực A An trước giờ G

Khám phá các dòng khoáng tại Forest Onsen – Tổ hợp onsen trị liệu của Ecopark giữa Eco Retreat

Cùng chuyên mục

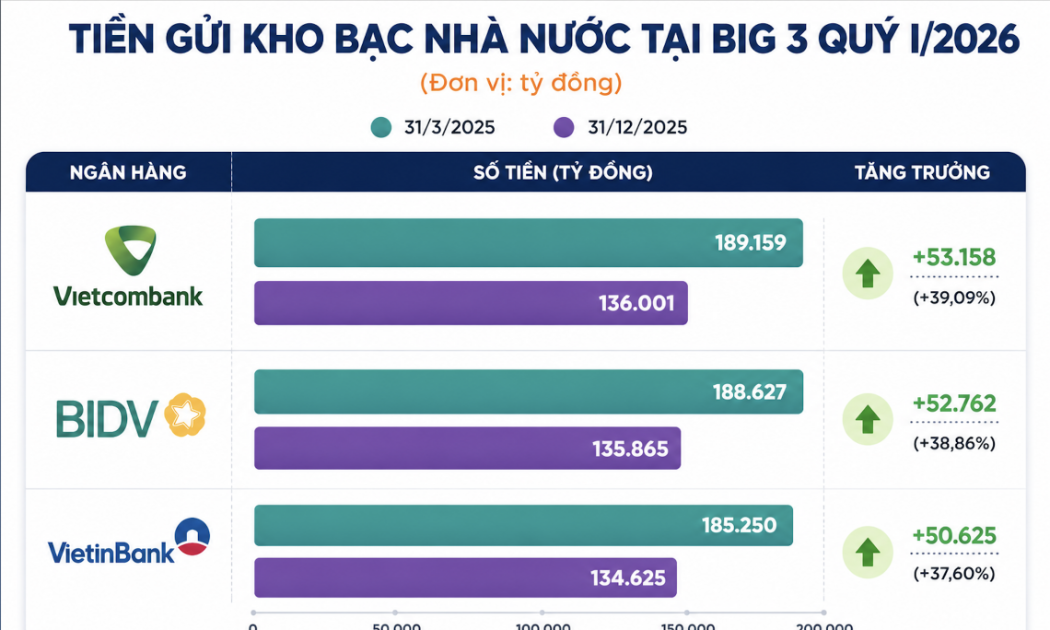

Mở nút thắt LDR, ngân hàng quốc doanh thêm dư địa cho vay tỷ USD

Việc cho phép tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào mẫu số LDR theo Thông tư 08/2026 giúp nhóm ngân hàng quốc doanh giải tỏa áp lực thanh khoản và mở rộng quy mô tín dụng đáng kể.

Áp lực thanh khoản ngân hàng gia tăng, tín dụng ngày càng lệ thuộc bất động sản

WB cảnh báo hệ thống ngân hàng Việt Nam đang đối mặt áp lực thanh khoản gia tăng trong bối cảnh tín dụng tiếp tục tập trung mạnh vào bất động sản, tỷ lệ đòn bẩy doanh nghiệp ở mức cao và môi trường quốc tế ngày càng biến động.

Áp lực thanh khoản “ngắt” đà giảm lãi suất tiết kiệm?

Sau làn sóng hạ lãi suất đồng loạt theo định hướng của Ngân hàng Nhà nước (NHNN), thị trường tiền gửi bắt đầu xuất hiện những diễn biến trái chiều khi nhiều nhà băng “án binh bất động”, thậm chí rục rịch tăng nhẹ lãi suất để giải tỏa áp lực thanh khoản.

Bac A Bank thúc đẩy “giao thông xanh” bằng loạt ưu đãi tín dụng hấp dẫn

Đồng hành cùng định hướng phát triển giao thông xanh và bền vững theo chủ trương của Chính phủ, Ngân hàng TMCP Bắc Á (BAC A BANK) triển khai đồng thời hai chương trình ưu đãi tín dụng dành cho Khách hàng tổ chức và Khách hàng cá nhân có nhu cầu sở hữu xe ô tô điện VinFast, góp phần thúc đẩy xu hướng sử dụng phương tiện thân thiện với môi trường.

Nợ xấu leo lên 3,52%, Saigonbank còn hơn 420 tỷ đồng nợ VAMC chưa xử lý

Lợi nhuận quý I/2026 của Saigonbank giảm 10% so với cùng kỳ, trong khi nợ xấu tăng mạnh lên 3,52%. Đáng chú ý, Saigonbank còn hơn 420 tỷ đồng nợ xấu tại VAMC chưa xử lý xong.

Tận hưởng nhiều ưu đãi chào hè cùng hệ sinh thái PVOne

Từ nay đến hết ngày 07/6/2026, Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) chính thức triển khai chương trình tri ân “Đón hè rực rỡ - Mở quà bất ngờ” trên hệ sinh thái quà tặng PVOne với hơn 13.000 quà tặng dành cho các khách hàng thân thiết. Chương trình hướng tới nhóm khách hàng giao dịch thường xuyên, giúp việc đổi quà trở thành quyền lợi thiết thực khi sử dụng sản phẩm, dịch vụ trên nền tảng Ngân hàng số PVConnect.

Những điểm nhấn trong Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

UBND TP Hà Nội vừa phê duyệt Quy hoạch tổng thể Thủ đô với tầm nhìn 100 năm, được xem là bản quy hoạch dài hạn nhất từ trước đến nay của thành phố.

Đừng bỏ lỡ

Hợp tác xã TMDV Mỹ Tho: Từ bờ vực khó khăn đến “Ngôi sao Hợp tác xã”

Hợp tác xã TMDV Mỹ Tho: Từ bờ vực khó khăn đến “Ngôi sao Hợp tác xã”

Từ một hợp tác xã ra đời trong thời kỳ bao cấp, Hợp tác xã TMDV Mỹ Tho đã vượt qua nhiều thăng trầm để trở thành điểm sáng kinh tế tập thể vùng Đồng bằng sông Cửu Long. Giải thưởng “Ngôi sao Hợp tác xã năm 2026” là dấu mốc ghi nhận hành trình gần...