Áp lực thanh khoản “ngắt” đà giảm lãi suất tiết kiệm?

Sau làn sóng hạ lãi suất đồng loạt theo định hướng của Ngân hàng Nhà nước (NHNN), thị trường tiền gửi bắt đầu xuất hiện những diễn biến trái chiều khi nhiều nhà băng “án binh bất động”, thậm chí rục rịch tăng nhẹ lãi suất để giải tỏa áp lực thanh khoản.

Khảo sát thực tế cho thấy số lượng ngân hàng triển khai chương trình cộng thêm lãi suất đã giảm đáng kể so với 3 tháng đầu năm. Tuy nhiên, mặt bằng chung đối với các khoản tiền gửi thỏa thuận vẫn giữ được sức hấp dẫn nhất định. Một số nhà băng như HDBank, NCB hay Vikki Bank vẫn duy trì mức trả lãi từ 8% đến 9%/năm cho khách hàng gửi kỳ hạn từ 6 tháng trở lên với điều kiện số tiền gửi từ vài chục đến vài trăm triệu đồng.

Hiện tượng đảo chiều tại một số nhà băng

Tính đến thời điểm hiện tại, lãi suất niêm yết cao nhất hệ thống cho các khoản tiền gửi dưới 1 tỷ đồng đang tiệm cận mức 8%/năm. Tại kỳ hạn 12 tháng, SHB và Sacombank đang dẫn đầu thị trường với mức lãi suất lần lượt là 7,8% và 7,5%/năm.

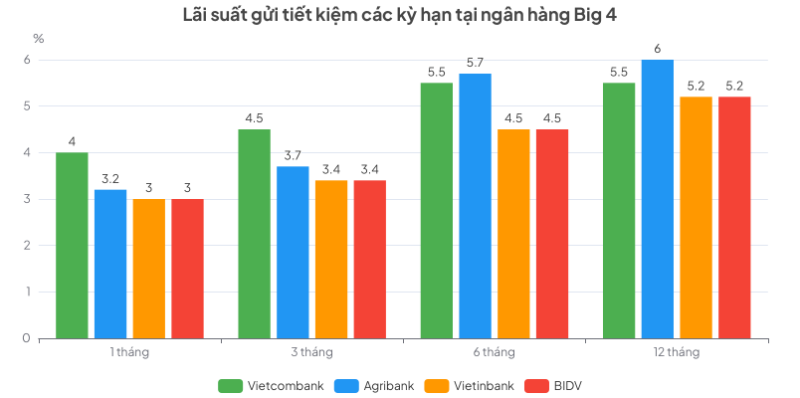

Các đơn vị khác như MB, UOB, VIB, PGBank và LPBank niêm yết quanh ngưỡng 7%/năm. Riêng nhóm ngân hàng quốc doanh bao gồm Vietcombank, BIDV và Agribank đều niêm yết dưới mức 6%, trong khi Vietinbank giữ mức cao hơn là 6,8%/năm. Các ngân hàng ngoại như HSBC hay Standard Chartered hiện có mức lãi suất thấp nhất thị trường.

Dù vừa trải qua nhịp giảm mạnh ban đầu nhưng thị trường gần như rơi vào trạng thái “lặng sóng” chỉ sau vài tuần. Đáng chú ý là sự xuất hiện của xu hướng tăng lãi suất tiết kiệm trực tuyến tại nhiều kỳ hạn ở một số ngân hàng thương mại.

Điển hình như ngày 13/5, OCB đã điều chỉnh tăng lãi suất huy động trực tuyến thêm 0,1%/năm đối với các kỳ hạn từ 6 đến 36 tháng. Đối với khoản tiền gửi dưới 100 triệu đồng, lãi suất kỳ hạn 12 và 21 tháng được nâng lên mức 6,8%/năm, trong khi kỳ hạn 36 tháng đạt 7,1%/năm. Với các khoản tiền gửi trên 500 triệu đồng, lãi suất kỳ hạn 12 và 21 tháng chạm mốc 7%/năm, riêng kỳ hạn 36 tháng lên tới 7,3%/năm.

Tương tự, Bac A Bank cũng thực hiện tăng lãi suất cho kỳ hạn 13 tháng. Saigonbank thậm chí còn điều chỉnh mạnh lãi suất tiết kiệm trực tuyến kỳ hạn 13 tháng từ mức 7%/năm lên thành 7,9%/năm. Những động thái này cho thấy dư địa để giảm thêm lãi suất đang trở nên khó khăn hơn đối với các nhà băng quy mô vừa và nhỏ.

Theo đánh giá của các lãnh đạo ngân hàng, việc lãi suất tăng trở lại bắt nguồn từ tình trạng thanh khoản hệ thống tương đối căng thẳng. Bên cạnh đó, việc áp dụng các quy định mới về quản trị và các chỉ số an toàn vốn cũng là tác nhân trực tiếp. Giới chuyên gia dự báo mặt bằng lãi suất hiện tại sẽ còn tiếp tục trước khi có thể hạ nhiệt từ cuối quý II.

Dữ liệu từ Công ty cổ phần Chứng khoán MB (MBS) chỉ rõ rằng trung bình lãi suất huy động kỳ hạn 12 tháng của nhóm ngân hàng thương mại quy mô lớn đến cuối tháng 4 ở mức 8,16%/năm. Nhóm ngân hàng quy mô vừa và nhỏ có mức bình quân 8,45%/năm. Dù đã giảm so với thời điểm trước chỉ đạo của Ngân hàng Nhà nước nhưng lãi suất huy động hiện vẫn neo ở mức cao do mặt bằng lãi suất đã tăng rất mạnh trong quý I.

Đà giảm lãi suất huy động chịu sức ép

Theo các chuyên gia, việc giảm lãi suất huy động đang đứng trước áp lực từ cả bên ngoài lẫn bên trong. Ông Nguyễn Phi Lân, Vụ trưởng Vụ Dự báo, thống kê - Ổn định tiền tệ, tài chính (NHNN) nhận định, nhiều ngân hàng trung ương lớn trên thế giới vẫn duy trì quan điểm thắt chặt tiền tệ. Cục Dự trữ Liên bang Mỹ (Fed) được dự báo sẽ giữ nguyên lãi suất điều hành ở mức 3,5% đến 3,75%/năm cho đến hết năm 2026.

Tại thị trường trong nước, áp lực lạm phát năm 2026 chịu sức ép lớn từ giá năng lượng và các diễn biến địa chính trị. Quỹ Tiền tệ Quốc tế (IMF) dự báo lạm phát của Việt Nam có thể lên mức 4,9%, vượt qua mục tiêu 4,5%. Ngoài ra, tỷ giá cũng gặp áp lực khi cán cân thương mại có dấu hiệu chuyển sang nhập siêu.

Trong bối cảnh đó, tốc độ tăng trưởng tín dụng đang nhanh hơn khả năng huy động vốn của hệ thống. Tính đến cuối tháng 4/2026, tín dụng tăng 4,42% so với đầu năm, đạt mức 19,42 triệu tỷ đồng. Ngược lại, huy động vốn từ nền kinh tế lại khó đạt được mức tăng tương ứng.

Bà Phạm Thị Thanh Tùng, Phó Vụ trưởng Vụ Tín dụng các ngành kinh tế, cho biết quy mô huy động vốn bằng VND đang thấp hơn quy mô tín dụng khoảng 2 triệu tỷ đồng. Sự chênh lệch này khiến các tổ chức tín dụng gặp khó khăn trong việc tạo lập nguồn vốn bền vững.

Tỷ lệ cho vay trên huy động (LDR) tại các ngân hàng đã vượt ngưỡng 112% vào cuối quý I/2026, cho thấy áp lực thanh khoản đang rất lớn.

Báo cáo tài chính quý I/2026 của 27 ngân hàng niêm yết cũng ghi nhận có gần 50% số nhà băng bị suy giảm về tiền gửi khách hàng, bao gồm cả ngân hàng trong Big 4.

Để hỗ trợ hệ thống, NHNN đã phải thường xuyên bơm thanh khoản qua kênh nghiệp vụ thị trường mở (OMO). Trong tháng 4/2026, cơ quan quản lý đã bơm ròng hơn 86.237 tỷ đồng. Chuyên gia từ VCBS nhận định việc NHNN phải can thiệp với tần suất và quy mô lớn cho thấy thanh khoản hệ thống đang phụ thuộc đáng kể vào điều tiết chính sách chứ không còn dư thừa như giai đoạn trước.

Dù vậy, theo các chuyên gia phân tích, lãi suất huy động vẫn có cơ hội giảm thêm khoảng 30 đến 50 điểm phần trăm trong quý II theo chỉ đạo của NHNN, chủ yếu tập trung ở các kỳ hạn trung và dài hạn. Sự kỳ vọng này dựa trên những sửa đổi của Thông tư 22 và nỗ lực điều hành nhằm tối ưu hóa chi phí vốn cho nền kinh tế.

Tuy nhiên, lộ trình này sẽ phải cân nhắc kỹ lưỡng giữa mục tiêu giảm lãi suất cho vay và nhiệm vụ giữ ổn định tỷ giá cũng như kiểm soát lạm phát trong bối cảnh kinh tế toàn cầu đầy biến động.

Thanh Hoa

Chứng khoán Việt Nam trước ngưỡng cửa chu kỳ tăng trưởng mới

Chủ đầu tư Palm City bị phạt do sử dụng vốn trái phiếu không đúng mục đích

Đón đầu làn sóng di cư đến Nam Đà Nẵng, dự án nào lọt tầm ngắm?

PC1 thêm một "vết gợn"

Giá chung cư Hà Nội có thực sự giảm?

Cổ đông lớn nối nhau gia nhập Kinh Bắc, nhưng lợi nhuận vẫn chưa theo kịp kỳ vọng

Đằng sau cuộc đua ‘săn’ quỹ đất của đại gia địa ốc

‘Gọng kìm’ siết thị trường đất nền phía Nam

Cùng chuyên mục

Giá vàng chững lại, người mua mất 1,7 triệu đồng/lượng chỉ sau một tuần

Dù vàng miếng và vàng nhẫn vẫn neo quanh mốc 148,5 triệu đồng/lượng, mức chênh lệch mua - bán lên tới 3 triệu đồng/lượng khiến nhiều nhà đầu tư thua lỗ. Diễn biến này xảy ra trong bối cảnh giá vàng thế giới chịu áp lực từ đồng USD mạnh và chính sách lãi suất của Fed.

Agribank quyết tâm hoàn thành thắng lợi nhiệm vụ năm 2026, cùng ngành Ngân hàng và đất nước hiện thực mục tiêu tăng trưởng hai con số

Ngày 26/6/2026, Agribank tổ chức Hội nghị triển khai nhiệm vụ kinh doanh 6 tháng cuối năm 2026, triển khai chiến lược phát triển Agribank gắn với công tác phát triển khách hàng giai đoạn 2026-2030. Hội nghị tập trung đánh giá kết quả hoạt động kinh doanh 6 tháng đầu năm, đồng thời triển khai các định hướng, giải pháp trọng tâm trong 6 tháng cuối năm và phát triển khách hàng trong giai đoạn mới. Hội nghị được tổ chức theo hình thức trực tiếp kết hợp trực tuyến tới các điểm cầu trong toàn hệ thống.

18 dự án trọng điểm cần 752.000 tỷ đồng: Ngân hàng sẽ thu xếp vốn như thế nào?

Tín dụng tăng nhanh gấp đôi huy động, thanh khoản đang căng thẳng. Trong bối cảnh "túi tiền" hệ thống đang vơi cạn, bài toán rót 752.000 tỷ đồng cho các dự án trọng điểm của Sun Group, Vingroup và Masterise trở thành cuộc "cân não" của các ngân hàng.

ĐHĐCĐ PVcomBank: Tăng tốc chuyển đổi, kiến tạo giá trị bền vững

Ngày 27/6/2026, tại Hà Nội, Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) đã tổ chức thành công Đại hội đồng Cổ đông (ĐHĐCĐ) thường niên năm 2026. Đại hội đã thông qua tất cả các nội dung quan trọng với định hướng đổi mới toàn diện nhằm nâng cao hiệu quả hoạt động, hướng tới mục tiêu xây dựng mô hình ngân hàng linh hoạt - lấy khách hàng làm kim chỉ nam.

Vàng nhẫn, vàng miếng đồng loạt trở lại mốc 147 triệu đồng/lượng

Giá vàng trong nước tăng từ 800.000 đồng đến hơn 1 triệu đồng/lượng theo đà hồi phục của thị trường thế giới. Nhờ đó, cả vàng nhẫn và vàng miếng đều lấy lại mốc 147 triệu đồng/lượng sau nhiều phiên biến động.

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) vừa công bố báo cáo tài chính kiểm toán năm 2025 với lợi nhuận trước thuế đạt gần 1.704 tỷ đồng, hoàn thành vượt kế hoạch Đại hội đồng cổ đông đề ra. Thành quả bứt phá đến từ công tác xử lý nợ, kết hợp cùng đà tăng trưởng ổn định ở các mảng kinh doanh cốt lõi, từ đó tạo nguồn lực quan trọng để củng cố toàn diện nền tảng tài chính.

Làm nông thời công nghệ: HTX là điểm tựa cùng nông dân làm giàu

Trong bối cảnh biến đổi khí hậu cực đoạn, chi phí đầu vào leo thang, phát triển nông nghiệp công nghệ cao không còn là xu hướng mà đã trở thành yêu cầu tất yếu, với vai trò chủ lực của các HTX, tổ hợp tác.

Đừng bỏ lỡ

HTX Dịch vụ nông nghiệp Xuân Quan: Từ dịch vụ đa ngành đến danh hiệu "Ngôi sao Hợp tác xã"

HTX Dịch vụ nông nghiệp Xuân Quan: Từ dịch vụ đa ngành đến danh hiệu "Ngôi sao Hợp tác xã"

Từ một HTX nông nghiệp truyền thống, HTX Dịch vụ nông nghiệp Xuân Quan (Hưng Yên) đã vươn lên trở thành mô hình kinh tế tập thể tiêu biểu nhờ phát triển đa dịch vụ, tạo việc làm cho hàng trăm lao động và nâng cao thu nhập thành viên. Danh hiệu "Ngôi...