Vì sao CIR giữa các ngân hàng nhiều khác biệt?

Việt Nam đã có những NHTM tỷ lệ chi phí trên thu nhập (CIR) chỉ quanh 20%, nhưng không hẳn đang có kết quả kinh doanh đối ứng tốt nhất.

Tỷ lệ CIR quanh 20% cũng là vùng thấp kỷ lục của hệ thống các ngân hàng Việt Nam từ trước tới nay. Tuy nhiên, chênh lệch giữa các ngân hàng vẫn khá lớn. Mùa báo cáo kết quả kinh doanh 6 tháng đầu năm 2023 cho thấy rõ điều này.

Đối với ngành ngân hàng, ngoài câu chuyện lợi nhuận, tỷ suất sinh lời, cổ tức, nợ xấu…, nhà đầu tư còn quan tâm đến CIR như một chỉ số phản ánh hiệu quả mỗi giai đoạn phát triển. Phía sau mỗi giai đoạn đó là chiến lược và khẩu vị ngân hàng lựa chọn.

Vì sao nhiều khác biệt?

Trên thế giới, CIR cao hay thấp còn tùy thuộc vào tầm phát triển của thị trường, của hệ thống ngân hàng mỗi quốc gia. Những ngân hàng đã phát triển ổn định hạ tầng thường chọn chiến lược tăng “mẫu số”, tức tăng thu nhập để tối ưu. Có ngân hàng chọn tập trung giảm “tử số”, tức giảm chi phí. Hoặc có lựa chọn hài hòa cả hai hướng trên để cải thiện CIR.

Tại Việt Nam, thoạt tiên có thể thấy các ngân hàng đều đang chạy đua giảm CIR. Nhưng đó không hẳn đã là lựa chọn ưu tiên tại cùng một thời điểm, bởi còn do đặc thù phát triển của mỗi thành viên, gắn với mỗi giai đoạn.

Trong bối cảnh ngành và thị trường Việt Nam đang phát triển, điểm chung tại các ngân hàng là đòi hỏi nguồn lực và chi phí đầu tư lớn. Ba trục đầu tư tốn kém nhất là hạ tầng mạng lưới chi nhánh và phòng giao dịch, phát triển nhân sự, và cho công nghệ với cuộc đua chuyển đổi số.

Xuất phát điểm khác nhau, trải qua những thăng trầm khác nhau, CIR giữa các ngân hàng Việt cũng rất khác nhau. Mức thấp nhất hiện thuộc về VPBank với quanh 20%, của SHB cũng gần mức này, trong khi Vietcombank và VietinBank quanh 30%, Techcombank và HDBank từ 32% đến hơn 34%, một số nhà băng khác vẫn cao quanh 40%...

CIR chỉ mang tính tương đối và phản ánh tính thời điểm. Do đó, giới phân tích thường chọn mức bình quân hàng năm để có thể hướng tới sự đồng nhất hơn trong so sánh.

Mặt khác, như trên, do xuất phát điểm khác nhau, trải qua những thăng trầm hoặc khẩu vị kinh doanh và lựa chọn đầu tư khác nhau, do cân đối hiệu quả và quản trị chi phí rủi ro khác nhau, ở các giai đoạn khác nhau, CIR trong hệ thống trở nên khác biệt lớn giữa các nhà băng.

Hướng đến một tỷ lệ CIR tối ưu

Mùa báo cáo tài chính nửa đầu năm nay đang cho thấy một thực tế: không hẳn ngân hàng có CIR thấp nhất thì đạt kết quả lợi nhuận đối ứng tốt nhất. Theo đó, tối ưu CIR với bối cảnh đang phát triển của hệ thống ngân hàng Việt Nam hiện nay trước hết tùy thuộc vào khẩu vị lựa chọn của mỗi thành viên.

Tất nhiên, một tỷ lệ CIR cao trong một quá trình lâu dài thì hẳn hoạt động ngân hàng đó có vấn đề. Ngược lại, kiểm soát tỷ lệ này ở mức thấp hoặc bình thường, gắn với tăng trưởng lợi nhuận ổn định và bền vững đồng nghĩa với hướng ngày càng tối ưu.

Trả lời tại ĐHĐCĐ đầu năm nay, ông Phạm Quốc Thanh - Tổng Giám đốc HDBank từng lý giải liên quan đến cân đối và hướng tối ưu nói trên. Từ hai năm trước HDBank đã dồn lực đầu tư cho nhiều dự án công nghệ, chi phí theo đó phản ánh ở CIR khá cao. Cùng đó, Ngân hàng tập trung đầu tư cho đề án áp dụng toàn diện Basel III. Đến nay, khi độ trễ tác động đầu tư được rút ngắn, các dự án đi vào vận hành, Basel III triển khai toàn diện, các giá trị dần chuyển tiếp vào hiệu quả hoạt động, giúp cải thiện CIR.

Cụ thể, CIR của HDBank giai đoạn trước từng trên 40% nhưng đã nhanh chóng giảm trong năm 2021 và 2022, và đến nửa đầu năm nay chỉ còn 34,77%. Xu hướng từng bước tối ưu đang thể hiện, song CIR của HDBank còn có độ trễ khi đang và sẽ tăng cường đầu tư mở rộng loạt chi nhánh mới trên cả nước để phục vụ cho chiến lược phát triển trục nông nghiệp và nông thôn, các thị trường đô thị loại hai.

Tăng cường đầu tư, CIR có thể chưa giảm thấp, nhưng “giá trị tối ưu” còn phản ánh gián tiếp ở các kết quả khác. Cùng với tỷ suất sinh lời ROE ở top đầu hệ thống, tiếp tục đạt trên 22% trong kết quả vừa công bố, lượng khách hàng số và giao dịch trên nền tảng số của HDBank đã tăng trưởng cấp số nhất hai năm qua và tiếp tục tăng mạnh nửa đầu năm nay.

Hay tại Techcombank, thông tin trên báo chí về kết quả cuối năm 2022 đầu năm 2023, Tổng Giám đốc Techcombank Jens Lottner lý giải: CIR tăng mạnh quý 4/2022 do tăng thêm ngân sách đầu tư cho công nghệ, nhưng ngay quý liền sau đã giảm về mức bình thường 33,8%.

“Ngân hàng tiếp tục đầu tư vào số hóa và công nghệ điện toán đám mây, dẫn tới chi phí khấu hao tài sản cố định tăng 47% so với cùng kỳ, và chi phí công nghệ thông tin tăng 170%. Những khoản đầu tư này đã giúp ngân hàng tiếp tục nâng cao năng suất lao động của nhân viên”, thông tin từ Techcombank giải thích cho biến động ở quý 4/2022, gián tiếp cho thấy để từng bước tối ưu CIR và hiệu quả hoạt động trước hết luôn cần một quá trình đầu tư.

Theo hướng đó, tại Vietcombank - ngân hàng đang có lợi nhuận cao nhất hệ thống, CIR năm nay có thể sẽ có biến động. Thông tin vừa qua cho biết Vietcombank đang khởi động đề án chuyển đổi số, tìm nhà tư vấn nước ngoài để triển khai. Đề án này chắc chắn đòi hỏi chi phí đầu tư lớn, gắn với hạ tầng công nghệ liên quan, trước khi hướng đến một tỷ lệ CIR thực sự được tối ưu.

N.B

Dòng tiền âm liên tiếp, Becamex IJC đối mặt bài toán niềm tin nhà đầu tư

5 'thủ phủ' công nghiệp phía Bắc đồng loạt khởi công dự án nhà ở cho thuê ngay trong tháng 6

Khám phá căn hộ mẫu, trải nghiệm không gian sống đẳng cấp tại Capital Square Đà Nẵng

Mãn nhãn với những hình ảnh lần đầu hé lộ của “kỳ quan mùa đông” giữa miền nhiệt đới Cần Giờ

Chứng khoán tháng 6 đứng trước giai đoạn thử thách

Càng hạ giá càng khó bán: Nhà đầu tư đất nền ven đô mắc kẹt giữa áp lực nợ vay

Cổ phiếu MSB giảm sàn sau nhịp tăng nóng: Nhà đầu tư thận trọng với áp lực nợ xấu?

Cùng chuyên mục

Thuế vàng miếng chưa thể thực thi ngay vì chờ kích hoạt sàn giao dịch

Bộ Tài chính cho biết chưa đưa quy định thu thuế chuyển nhượng vàng miếng vào dự thảo nghị định mới nhất do phải chờ Đề án sàn giao dịch vàng hoàn thiện.

Nghìn tỷ đồng "đổi chủ" và cuộc đại cải tổ dàn lãnh đạo nhà băng

Những thương vụ chuyển nhượng cổ phiếu trị giá hàng nghìn tỷ đồng cùng hàng loạt quyết định bổ nhiệm nhân sự cấp cao tại MSB, ACB, VIB, Sacombank… đang vẽ nên một cục diện mới cho hệ thống ngân hàng.

Làn sóng "chia tay" dồn dập tại thượng tầng Eximbank

Ngân hàng Thương mại Cổ phần Xuất nhập khẩu Việt Nam (Eximbank) đang trở thành tâm điểm chú ý của thị trường tài chính khi 4 Phó tổng giám đốc của Eximbank từ nhiệm trong chưa đầy một tháng.

360.000 tỷ đồng “tháo chạy” khỏi ngân hàng, giao dịch tiền mặt đang quay trở lại?

Dù thanh toán không dùng tiền mặt đang được thúc đẩy mạnh mẽ hơn bao giờ hết, một làn sóng ngược chiều đang âm thầm diễn ra khi lượng tiền mặt lưu thông trong nền kinh tế bất ngờ tăng vọt lên mức cao nhất trong vòng 3 năm qua.

Agribank được vinh danh nhờ dấu ấn chuyển đổi số nổi bật

Ngày 30/5/2026 tại Chương trình Biểu dương thành tựu tác động vì Việt Nam số (I4 Impact Awards) 2026, hai giải pháp công nghệ số của Agribank gồm: “Giải pháp Biểu mẫu thông minh – Agribank SmartForm” và “Hệ thống quản lý khoản vay trực tuyến – Agribank Online Lending” được biểu dương là 02 dịch vụ số xuất sắc đạt Thành tựu vì Việt Nam số 2026.

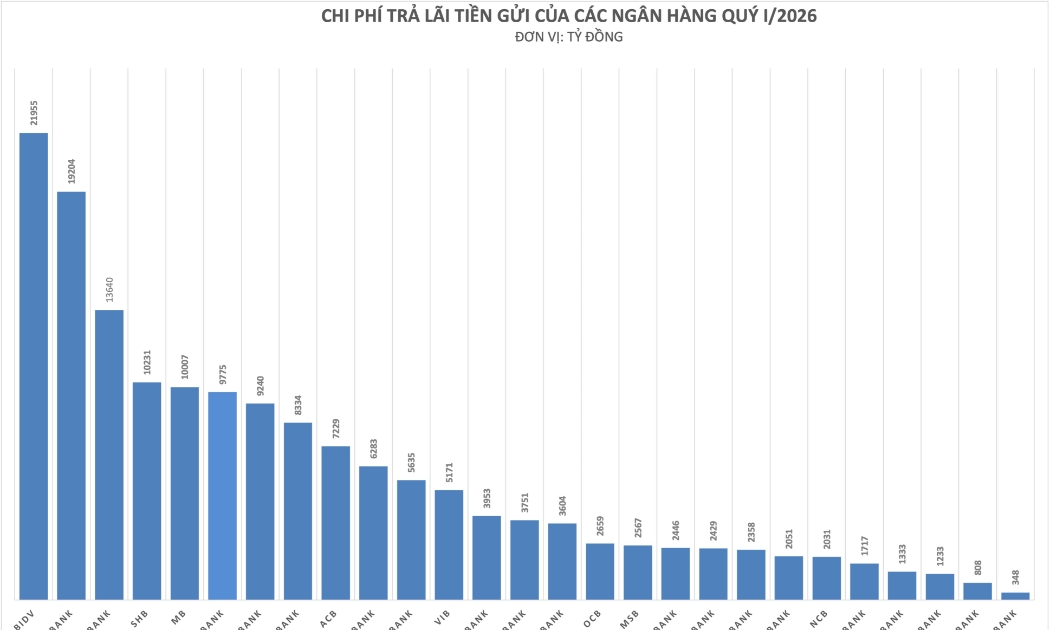

Chi phí trả lãi tiền gửi “ăn mòn” lợi nhuận ngân hàng

Từ nhóm Big4 đến ngân hàng tư nhân, chi phí trả lãi tiền gửi đều tăng mạnh trong quý I/2026 khi cuộc đua hút vốn trở nên gay gắt hơn trên cả thị trường dân cư lẫn liên ngân hàng.

Loạt ô tô đổ bộ thị trường trong tháng 6, có mẫu xe điện chỉ hơn 100 triệu đồng

Bước vào giai đoạn giữa năm, thị trường ô tô Việt Nam được dự báo sôi động hơn với sự xuất hiện của hàng loạt mẫu xe mới thuộc nhiều phân khúc.

Đừng bỏ lỡ

“Ngôi sao HTX” Việt Lâm thắp sáng khát vọng làm giàu từ nguồn vốn hợp tác

“Ngôi sao HTX” Việt Lâm thắp sáng khát vọng làm giàu từ nguồn vốn hợp tác

Từ một mô hình tín dụng hợp tác quy mô nhỏ ở vùng nông thôn, Quỹ tín dụng nhân dân thị trấn Việt Lâm (tỉnh Tuyên Quang) đã trở thành điểm tựa tài chính tin cậy của hàng nghìn hộ dân trên địa bàn. Với hơn 475 tỷ đồng dư nợ, gần 900 hộ vay vốn và hàng...