Ngân hàng có ngại công khai lãi suất?

Các ngân hàng thương mại khẳng định lãi suất cho vay đã giảm mạnh, nhưng doanh nghiệp phản ánh lãi suất cho vay hiện hữu vẫn cao. Trong bối cảnh đó, các chuyên gia kinh tế cho rằng việc công khai mặt bằng lãi suất cho vay cũng như lãi suất huy động là cần thiết nhằm gia tăng sự minh bạch, giúp khách hàng có cơ sở so sánh, lựa chọn.

Tại Hội nghị tháo gỡ khó khăn về tín dụng mới đây, Thủ tướng Phạm Minh Chính yêu cầu Ngân hàng Nhà nước (NHNN) nghiên cứu việc công bố công khai lãi suất bình quân của hệ thống tổ chức tín dụng, lãi suất bình quân cho vay của từng tổ chức tín dụng và chênh lệch lãi suất bình quân tiền gửi và cho vay; qua đó tạo điều kiện cho các doanh nghiệp, người dân lựa chọn ngân hàng có lãi suất thấp để vay.

Ngân hàng nhỏ lo bị thiệt thòi

Lãnh đạo NHNN cho biết, cơ quan này đã nhấn mạnh thông điệp, thậm chí sử dụng các công cụ của mình để tạo điều kiện cho việc giảm lãi suất. NHNN đã 4 lần hạ lãi suất điều hành, mức giảm đến 2%. Với các ngân hàng thương mại, lãi suất huy động đến nay đã giảm từ 4-5% so với cuối năm ngoái, lãi suất cho vay các khoản mới cũng giảm 2-2,5%/năm.

Trong cuộc họp gần đây với 35 ngân hàng thương mại, Phó Thống đốc Đào Minh Tú thông tin, NHNN đã liệt kê những ngân hàng có lãi suất còn cao, những ngân hàng đã hạ thấp lãi suất. Và NHNN đã yêu cầu những ngân hàng lãi suất còn cao phải tìm biện pháp hạ lãi suất.

"Buổi làm việc rất quyết liệt, cụ thể với những ngân hàng có những mức lãi suất chênh lệch đầu vào, đầu ra còn cao. Hiện có những ngân hàng có mức cho vay bình quân cao, trên 9%. Những ngân hàng này đã được yêu cầu phải giảm lãi suất", ông Tú cho biết.

Đồng thời, NHNN đang nghiên cứu việc công bố công khai lãi suất bình quân của hệ thống tổ chức tín dụng, lãi suất bình quân cho vay của từng tổ chức tín dụng và chênh lệch lãi suất bình quân tiền gửi và cho vay, nhằm tạo điều kiện cho các doanh nghiệp, người dân lựa chọn ngân hàng có lãi suất thấp để vay.

Các ngân hàng thương mại cũng đồng tình việc công khai lãi suất cho vay bình quân giữa các nhà băng. Tuy nhiên, do đối tượng khách hàng đa dạng nên mức lãi suất cho vay cũng khác nhau, vì vậy ngân hàng kiến nghị cần công bố chi tiết lãi suất cho vay của từng nhóm khách hàng.

Chẳng hạn, tại VPBank, lãi suất cho vay doanh nghiệp chỉ 5-7%/năm (ngắn hạn), 7-9%/năm (dài hạn), song lãi suất cho vay tín chấp lại khá cao. Do dư nợ cho vay tín chấp của VPBank lớn (trên 100.000 tỷ đồng), nên nếu tính lãi suất trung bình toàn ngân hàng sẽ bị đẩy cao lên.

Trong khi đó, lãnh đạo một ngân hàng TMCP khác cho rằng việc so sánh lãi suất cho vay trung bình chung sẽ làm nhiều ngân hàng nhỏ bị thiệt thòi, vì ngân hàng nhỏ luôn phải duy trì lãi suất huy động cao hơn để cạnh tranh.

Lãi suất có khả năng giảm thêm trong năm 2024

Tính tới cuối tháng 11/2023, tăng trưởng tín dụng toàn hệ thống ghi nhận mức tăng 9,15%, khả năng cả năm tăng 12%. Các chuyên gia đánh giá, nhu cầu tín dụng nhìn chung vẫn ở mức yếu do nền kinh tế và thị trường bất động sản hồi phục chậm.

Thực tế ghi nhận lãi suất huy động giảm nhanh, nhưng lãi suất với các khoản cho vay hiện hữu vẫn ở ngưỡng cao từ 9% đến trên 10%/năm. Các ngân hàng lý giải việc giảm lãi suất cho vay cần có độ trễ từ 3 – 6 tháng so với lãi suất huy động, đồng thời phải đến cuối năm nay, các ngân hàng mới hấp thụ hết nguồn vốn huy động giá cao trước đó.

Trong báo cáo phân tích ngành ngân hàng 2024, Công ty chứng khoán Vietcombank (VCBS) nhận định lãi suất cho vay sẽ có sự phân hoá về mức độ giảm giữa các ngành nghề. Mặt bằng lãi suất kỳ vọng sẽ tiếp tục giảm thêm khoảng 1 – 1,5% trong năm 2024.

Nhóm ngân hàng thương mại tư nhân ghi nhận mức lãi suất cho vay giảm mạnh hơn nhóm ngân hàng quốc doanh do các khoản cho vay chậm trả lãi tăng nhanh và giảm lãi suất đầu ra để thu hút khách hàng. Dự kiến lãi suất cho vay của nhóm ngân hàng này có thể cải thiện trong thời gian tới khi khách hàng quay lại trả nợ.

Tỷ lệ thu nhập lãi thuần (NIM) ngân hàng dự kiến hồi phục từ mức đáy trong quý III/2023 khi nguồn vốn huy động giá cao được hấp thụ hết, đồng thời với việc nguồn vốn giả rẻ CASA (không kỳ hạn) tăng trở lại.

Tuy vậy, theo các chuyên gia, sẽ có sự phân hóa giữa các ngân hàng.

Nhóm ngân hàng tư nhân có tập khách hàng cá nhân thường xuyên dồi dào có NIM tăng nhanh nhờ tỷ lệ CASA cao và tín dụng bán lẻ hồi phục khi mặt bằng lãi suất giảm dần. Nhóm 4 ngân hàng thương mại nhà nước có NIM đi ngang hoặc tăng nhẹ. Mức độ cải thiện NIM của nhóm ngân hàng trung bình - nhỏ phụ thuộc vào áp lực giảm lãi suất cạnh tranh tăng trưởng tín dụng và tốc độ phục hồi khả năng chi trả của khách hàng.

TS Phạm Thế Anh, Kinh tế trưởng Trung tâm Nghiên cứu kinh tế và chiến lược Việt Nam (VESS) khuyến nghị NHNN tiếp tục duy trì nền lãi suất thấp trong năm 2024 và điều tiết ổn định tỷ giá với trường hợp cần thiết.

Theo chuyên gia này, lãi suất chính sách hiện không có dư địa giảm, lãi suất huy động cũng chạm đáy, nên chỉ còn lãi suất cho vay có dư địa giảm. Tuy nhiên, việc giảm lãi suất cho vay của các ngân hàng thương mại cũng có những khó khăn nhất định.

“Lãi suất huy động trong giai đoạn trước cao, nên các ngân hàng không thể lập tức hạ lãi suất cho vay. Bên cạnh đó, hệ thống ngân hàng còn phải đối diện với rủi ro về nợ xấu”, ông Thế Anh giải thích.

Huyền Anh

3 nhà đầu tư ngoại cùng nhắm đến cổ phần của MoMo

VN-Index tích lũy đi lên, mở cơ hội cơ cấu danh mục đón chu kỳ tăng trưởng mới

Bất động sản đối mặt "ba tầng áp lực", doanh nghiệp bước vào cuộc thanh lọc

Theo dòng Cổ Chiên: Từ dòng sông mở cõi đến cách đô thị viết tiếp tương lai

T&T Group - Hilton và chiến lược lan tỏa chuẩn mực quốc tế cho các đô thị ĐBSCL

Biến động kim cương “thổi bay” gần 300 trăm tỷ đồng của gia đình Chủ tịch PNJ chỉ sau 2 phiên giao dịch

Chờ đợi gì vào bất động sản trong nửa cuối năm?

Cùng chuyên mục

Mở thêm thẻ, thêm ưu đãi cho chủ thẻ tín dụng Bac A Bank Mastercard

Nhằm khuyến khích chủ thẻ tín dụng quốc tế BAC A BANK gia tăng trải nghiệm, khai thác tối đa ưu đãi chi tiêu và lan toả lợi ích thiết thực khi thường xuyên sử dụng thẻ, BAC A BANK triển khai ưu đãi phí thường niên dành cho chủ thẻ tín dụng khi phát hành thẻ chính thứ hai và thẻ phụ.

Doanh nghiệp có đơn hàng vẫn khó vay vốn, Ngân hàng Nhà nước nói gì?

Đại diện VASEP cho biết hiện nay việc tiếp cận phần tín dụng tăng thêm vẫn còn khó khăn, kể cả đối với những doanh nghiệp có uy tín, có kim ngạch xuất khẩu lớn. Trước phản ánh này, Ngân hàng Nhà nước đề nghị VASEP cung cấp danh sách cụ thể các doanh nghiệp xuất khẩu đáp ứng đủ điều kiện kinh doanh nhưng đang gặp khó khăn, vướng mắc trong tiếp cận vốn.

Lãi suất neo cao bào mòn lợi nhuận và nỗi lo nợ xấu doanh nghiệp

Lãi suất tăng khiến nhiều doanh nghiệp nhỏ và vừa chật vật xoay xở để duy trì hoạt động khi chi phí vốn quá lớn, trong khi một số ngân hàng dồn dập rao bán tài sản bảo đảm để thu hồi nợ, phản ánh thực trạng nợ xấu đang ngày càng hiện hữu rõ nét trong nền kinh tế.

Từ Thái Lan, Lào đến Singapore: VietinBank từng bước mở rộng “Bản đồ QR” xuyên biên giới

Nếu trước đây, để chuẩn bị cho một chuyến đi nước ngoài thường đồng nghĩa với nỗi lo số lượng ngoại tệ cần quy đổi, mang theo nhiều loại thẻ hay tìm hiểu về phương thức thanh toán ở xứ người, thì ngày nay một chiếc điện thoại cùng app tài khoản đang dùng của ngân hàng đang dần thay thế chiếc ví truyền thống trong nhiều chuyến đi quốc tế. Từ đặt vé, đặt phòng đến thanh toán hàng hoá dịch vụ tại các quốc gia, mọi trải nghiệm đều trở nên thuận tiện hơn trên cùng một ứng dụng.

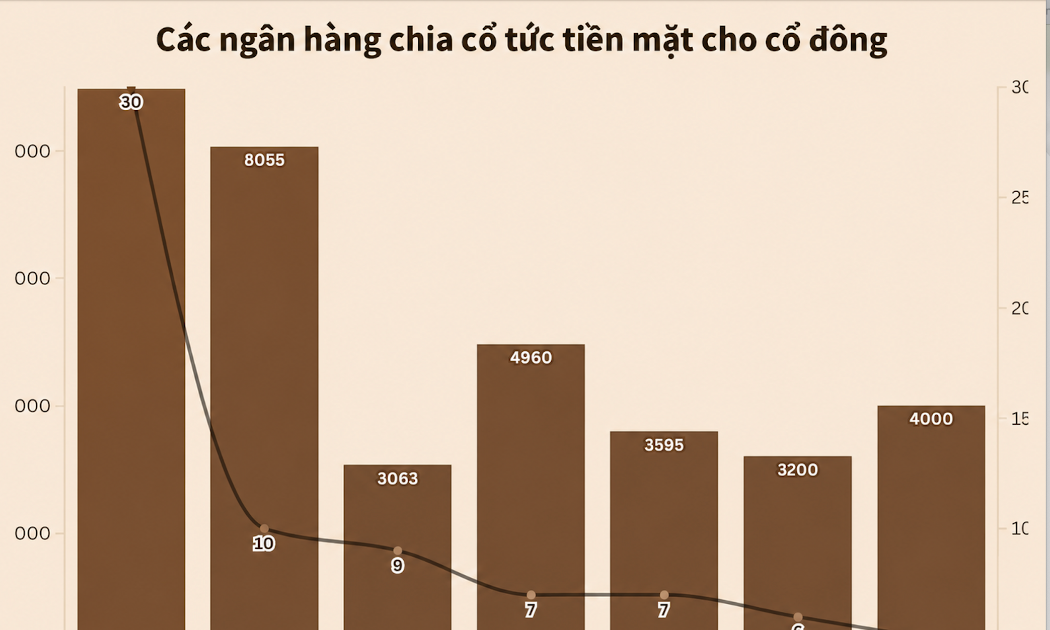

Hàng chục nghìn tỷ đồng cổ tức chảy về túi cổ đông ngân hàng

Sau nhiều năm kiên trì tích lũy và thực hiện các chủ trương hạn chế chi trả tiền mặt để dồn lực hỗ trợ nền kinh tế, hệ thống ngân hàng Việt Nam đang bước vào một giai đoạn mới với những đợt phát "quà" quy mô lớn chưa từng có.

SeABank tăng 23 bậc, lần thứ 3 liên tiếp góp mặt trong bảng xếp hạng Fortune Southeast Asia 500

Năm 2026, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) tiếp tục được Tạp chí Fortune vinh danh trong Bảng xếp hạng Fortune Southeast Asia 500 - tôn vinh 500 doanh nghiệp có quy mô lớn nhất và doanh thu cao nhất khu vực Đông Nam Á.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Khe Sanh Coffee: Từ vùng biên đến thương hiệu cà phê đặc sản

Khe Sanh Coffee: Từ vùng biên đến thương hiệu cà phê đặc sản

Không chỉ dừng lại ở sản xuất nguyên liệu, HTX Nông sản Khe Sanh đã xây dựng chuỗi giá trị khép kín, giúp người trồng cà phê nâng cao thu nhập và tạo dựng thương hiệu Khe Sanh Coffee trên thị trường. Thành quả ấy tiếp tục được khẳng định khi sản...