Cần ‘cái bắt tay’ để thúc đẩy ngân hàng số

Xu thế ngân hàng số cũng như hệ sinh thái là vấn đề rất quan trọng. Tuy nhiên, hiện nay, quá trình chuyển đổi số của ngân hàng ở Việt Nam chưa mang tính tổng thể, vẫn “mạnh ai nấy làm”. Vì vậy, cần "cái bắt tay" giữa các ngân hàng, công ty công nghệ tài chính (fintech) để cùng phát triển.

Ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam cho rằng, vấn đề chuyển đổi số, thanh toán không dùng tiền mặt là nhu cầu bức thiết, các dịch vụ của nó đã đi vào mọi ngóc ngách của đời sống. Tuy nhiên, khi đi vào thực tế, vấn đề chuyển đổi số của các ngân hàng ở Việt Nam còn nhiều vấn đề phát sinh như: chưa tương thích về công nghệ, chuyển đổi số chưa đồng bộ…

Số hóa trở thành tư duy kinh doanh

Tại Tọa đàm trực tuyến “Xây dựng hệ sinh thái ngân hàng số: Xu hướng và sáng kiến chiến lược” ngày 8/9, lãnh đạo nhiều nhà băng cũng khẳng định, việc phát triển ngân hàng số mang lại ưu thế cho ngân hàng, đặc biệt khi dịch Covid-19 bùng phát, doanh nghiệp hoạt động ở nhiều lĩnh vực bị ảnh hưởng nặng nề do phải “đóng cửa” thực hiện giãn cách để chống dịch, ngành ngân hàng không ngoại lệ.

Ông Từ Tiến Phát, Phó Tổng giám đốc phụ trách kinh doanh, Ngân hàng TMCP Á Châu (ACB) chia sẻ, khi dịch Covid-19 xảy ra tại TP.Hồ Chí Minh - nơi ACB có 137 phòng giao dịch, vì tuân thủ những quy định về giãn cách, ngay lập tức ngân hàng đã phải đóng cửa 100 phòng giao dịch. Tuy nhiên, ACB vẫn đáp ứng được nhu cầu tài chính của khách hàng nhờ kênh ngân hàng số.

Đơn cử như dịch vụ mở tài khoản online bằng e-KYC đã tăng vọt, khi con số mong đợi chỉ là 3.000 tài khoản mới/ngày đã tăng lên 10.000 tài khoản. Việc trả nợ hay cho vay cũng được duy trì thông qua các dịch vụ trực tuyến. Doanh số và số lượng giao dịch trực tuyến 8 tháng đầu năm 2021 của ACB tăng gấp đôi.

Việc đẩy mạnh phát triển ngân hàng số cũng mang lại “trái ngọt” cho MB. Nếu như năm 2020, MB có thêm khoảng 2 triệu khách hàng mới, thì chỉ 6 tháng đầu năm 2021 đã có thêm 2,5 triệu khách hàng mới (dự kiến sẽ đạt 4-5 triệu khách hàng mới trong năm 2021). Cộng với các công ty thành viên thì MB đang phục vụ khoảng 10 triệu khách hàng. Đặc biệt, trong một ngày, MB có 1,1 triệu giao dịch và giao dịch trên kênh số chiếm 92-93%.

Ông Lưu Trung Thái, Phó Chủ tịch HĐQT kiêm Tổng giám đốc MB chia sẻ, kể từ khi dịch Covid-19 bùng phát tại Việt Nam, tư duy về ngân hàng số không còn là việc đầu tư về công nghệ mà hoàn toàn là tư duy kinh doanh.

Hiện nay, nhu cầu sử dụng đa dạng các dịch vụ ngân hàng số của cả khối khách hàng cá nhân và doanh nghiệp đều tăng cao, khách hàng kỳ vọng nhiều hơn vào các giải pháp cá nhân hóa và tiện lợi cho mọi nhu cầu hàng ngày thông qua một ứng dụng trực tuyến duy nhất. Vì vậy, ngân hàng nào đáp ứng được nhu cầu khách hàng sẽ chiếm ưu thế.

Chuyển đổi số chưa đồng bộ

Dưới góc nhìn của đơn vị tư vấn, bà Trần Diễm Chi, đại diện Backbase tại Việt Nam cho biết, trong quá trình hợp tác với 150 ngân hàng trên toàn cầu, có thể nhận thấy các ngân hàng đã quan tâm nhiều hơn tới khách hàng, lấy khách hàng làm trung tâm thay vì sản phẩm như trước kia. Đặc biệt trong vòng 12 tháng qua, nhiều ngân hàng đã đầu tư mạnh mẽ vào nền tảng kỹ thuật số không chỉ cho khách hàng cá nhân mà cả khách hàng doanh nghiệp, khối quản lý tài sản, làm nền tảng để tạo ra một hệ sinh thái ngân hàng số mạnh mẽ.

Mặc dù hầu hết các nhà băng tiến tới xây dựng hệ sinh thái ngân hàng số, song hiện mỗi ngân hàng lại có hướng xây dựng hệ sinh thái ngân hàng số khác nhau nên khá rời rạc, việc liên kết giữa ngân hàng với các dịch vụ y tế, giáo dục, mua bán… dù đã tương đối tốt nhưng vẫn cần sự tương tác, thống nhất với nhau hơn. Vì vậy, cần "cái bắt tay" giữa các ngân hàng với nhau, giữa ngân hàng với công ty fintech…

Tuy nhiên, các chuyên gia đều nhấn mạnh, trong hệ sinh thái chung, mỗi ngân hàng phải tìm cho mình những bản sắc riêng để có thể tạo ra lợi thế.

Đơn cử như với BIDV, 3 lớp chính của hệ sinh thái đó là: Lớp dịch vụ cốt lõi, do ngân hàng sở hữu và quản lý; lớp thứ hai là các dịch vụ khác như quản lý tài chính, thuế, là những dịch vụ gia tăng, ngân hàng vẫn quản lý công nghệ lõi và kết hợp cùng đối tác để tạo hệ sinh thái cho lớp này; lớp thứ ba là các dịch vụ đời sống cho khách hàng như vé tàu, nghỉ dưỡng… thì sẽ tham gia vào hệ sinh thái của các đối tác. Từ đó tạo ra đồng nhất một trải nghiệm cho khách hàng. Cùng với đó, tạo một hệ sinh thái riêng dành cho khách hàng mua nhà và vay mua nhà.

Theo TS. Cấn Văn Lực, xu thế ngân hàng số cũng như hệ sinh thái là vấn đề rất quan trọng. Chúng ta cần định hình hệ sinh thái là gì, cần đi từ nội hàm căn bản, trong đó có các phạm trù: khách hàng; kết hợp đa dạng sản phẩm, dịch vụ từ nhiều lĩnh vực khác nhau; nhiều nhà cung cấp khác nhau; cuối cùng là phải được tích hợp dữ liệu trên nền tảng số. Như vậy sẽ tạo ra cơ hội và thách thức cho mỗi ngân hàng.

“Tiềm năng hệ sinh thái là vô cùng lớn mạnh; hệ sinh thái có 3 cấp độ, mỗi ngân hàng cần lựa chọn cuộc chơi trong vòng nào”, ông Lực cho hay.

Huyền Anh

Saigonres phát hành gần 14 triệu cổ phiếu trả cổ tức giữa lúc lợi nhuận lao dốc, điều gì khiến nhà đầu tư thận trọng?

VN-Index mất gần 12 điểm nhưng một cổ phiếu vẫn "cháy hàng", dư mua trần gần 1,2 triệu đơn vị

Lợi nhuận tăng mạnh nhưng gần 71% tài sản FECON vẫn nằm ở phải thu và tồn kho

Sức hút của đất nền đang dần ‘cạn kiệt’?

Khu dân cư Phước Thọ: Hạt nhân của quy hoạch đô thị tri thức tại Vĩnh Long

Thanh khoản tiếp tục điều chỉnh khi lãi suất vay mua nhà vượt 14%?

Cảng Hàng không Quảng Trị tăng tốc toàn diện để về đích

Cùng chuyên mục

Lãi suất trái phiếu ngân hàng “nổi sóng”

Trong bối cảnh nhu cầu bổ sung vốn trung và dài hạn tăng cao, thị trường tài chính đang chứng kiến một cuộc đua lãi suất đầy kịch tính trên kênh trái phiếu ngân hàng. Từ mức quanh 8% vào cuối tháng 6, lãi suất đã nhanh chóng vọt lên 9% trong tháng 7 và chính thức chạm ngưỡng 10% ngay đầu tháng 8.

PVcomBank: Nhiều chỉ tiêu sát “ngưỡng đỏ”, nợ có khả năng mất vốn tăng vọt gần 20%

PVcomBank vừa công bố lợi nhuận lợi nhuận trước thuế 1.023,1 tỷ đồng trong 6 tháng đầu năm 2026, tăng 25,9% so với cùng kỳ và vượt xa kế hoạch năm. Thế nhưng, “lớp sơn” lợi nhuận khó che giấu “mặt sần” nợ xấu khi nợ nhóm 5 tăng gần 20%, chiếm tới 84% tổng nợ xấu của ngân hàng và hàng loạt chỉ tiêu an toàn tín dụng áp sát giới hạn cho phép.

Thanh toán QR xuyên biên giới Việt - Trung chính thức mở rộng

Từ ngày 6/8, dịch vụ thanh toán QR xuyên biên giới giữa Việt Nam và Trung Quốc chính thức mở rộng triển khai qua nền tảng VietQR Global, cho phép du khách Trung Quốc thanh toán trực tiếp bằng Weixin Pay tại Việt Nam mà không cần đổi tiền mặt hay lo thẻ không được chấp nhận.

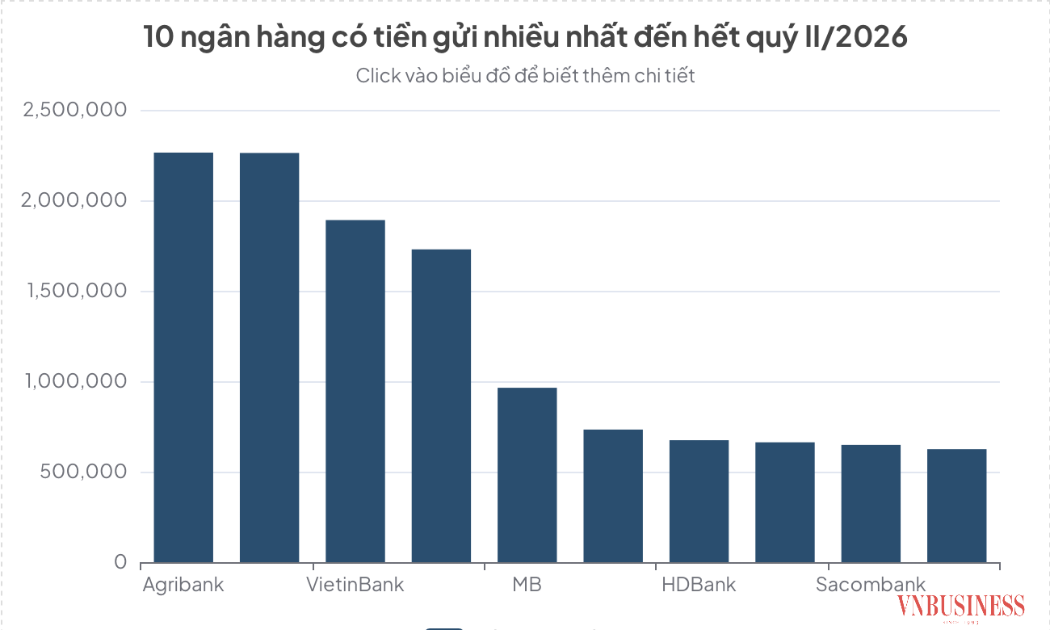

Tiền gửi lập kỷ lục, cuộc đua lãi suất ngân hàng nóng trở lại

Tiền gửi vào hệ thống ngân hàng tiếp tục tăng mạnh trong nửa đầu năm 2026, với gần 789.000 tỷ đồng được bổ sung chỉ sau 6 tháng. Trong bối cảnh nhu cầu tín dụng phục hồi và nhiều ngân hàng đồng loạt nâng lãi suất huy động, cuộc cạnh tranh thu hút dòng vốn được dự báo sẽ còn sôi động trong những tháng cuối năm.

Techcombank tìm kiếm khoản vay 1 tỷ USD, cuộc đua huy động vốn ngoại tăng tốc

Ngân hàng Thương mại Kỹ thương Việt Nam (Techcombank) đang thu xếp khoản vay hợp vốn trị giá 1 tỷ USD, một trong những thương vụ vay quốc tế lớn nhất của doanh nghiệp Việt Nam trong năm nay nếu hoàn tất.

Bộ Tài chính đề nghị nới trần tiền gửi kho bạc Nhà nước để tiếp sức thanh khoản, hạ nhiệt lãi suất

Bộ Tài chính vừa đề nghị Ngân hàng Nhà nước nghiên cứu nâng thêm tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động, tạo ra cú hích lớn giúp hệ thống ngân hàng giải tỏa áp lực vốn và ổn định mặt bằng lãi suất.

Các nước quy định thời hạn sở hữu chung cư như thế nào?

Vừa qua, Ban Chấp hành Trung ương ban hành Nghị quyết 21 về quan điểm, định hướng sửa đổi Luật Đất đai và các luật liên quan, thay thế Nghị quyết 18 năm 2022.

Đừng bỏ lỡ

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Từ những khung cửi truyền thống của đồng bào Mông ở thung lũng Mường Hoa (Lào Cai), các sản phẩm thổ cẩm đã vươn lên các sàn thương mại điện tử, mở ra hướng phát triển mới cho nghề truyền thống nhờ ứng dụng khoa học công nghệ và chuyển đổi số.