Lãi suất ‘nổi sóng’: Ngân hàng nhỏ bơm ‘mồi lửa’, dòng tiền nhàn rỗi lao vào vòng xoáy

Thị trường ngân hàng đang chứng kiến một cuộc đua lãi suất huy động đầy kịch tính. Để cạnh tranh với các “ông lớn”, nhóm ngân hàng quy mô nhỏ và ngân hàng số đang triển khai những chiến lược linh hoạt, đẩy lãi suất thực nhận lên tới hơn 9%/năm nhằm thu hút dòng tiền.

Khảo sát tại gần 30 ngân hàng trong tháng 3 và những ngày đầu tháng 4 cho thấy, thị trường tiền gửi đang ở giai đoạn "nóng" nhất kể từ đầu năm. Điểm khác biệt lớn nhất trong đợt biến động này là sự chênh lệch đáng kể giữa lãi suất niêm yết công khai và lãi suất thực nhận. Thay vì chỉ điều chỉnh biểu lãi suất định kỳ, nhiều ngân hàng chọn cách "thưởng" trực tiếp vào lãi suất thông qua các chương trình khuyến mại, mã giới thiệu hoặc ưu đãi cho khách hàng mới.

Chiến lược "hút tiền" trên kênh trực tuyến

Ghi nhận thực tế, nhiều ngân hàng nhỏ đã đẩy lãi suất tiết kiệm lên trên mức 8%/năm. Đáng chú ý, một số đơn vị đã chạm ngưỡng 9,3%/năm – mức lãi suất tưởng chừng đã lùi xa vào quá khứ. Đây là chiến lược "đi tắt đón đầu" của các nhà băng quy mô nhỏ nhằm chiếm lĩnh thị phần tiền gửi khi dòng tiền nhàn rỗi trong dân cư bắt đầu có sự dịch chuyển sau kỳ nghỉ Tết Nguyên đán.

Dẫn đầu làn sóng tăng lãi suất lần này là nhóm các ngân hàng có thế mạnh về công nghệ. Việc tối ưu hóa chi phí vận hành chi nhánh cho phép các ngân hàng số đưa ra mức lãi suất cực kỳ hấp dẫn cho khách hàng gửi tiền qua ứng dụng (app).

Điển hình như tại Vikki Bank, ngân hàng này đã gây sốc thị trường khi triển khai chương trình với lãi suất thực nhận chạm mốc 9,3%/năm. Đây hiện là mức "đỉnh" đối với khách hàng cá nhân gửi tiền trực tuyến với số dư từ 200 triệu đồng trở lên ở kỳ hạn 12 và 13 tháng. Ngay cả ở các kỳ hạn ngắn từ 6 đến 11 tháng, mức thực nhận tại đây cũng đạt tới 9,2%/năm – cao hơn nhiều so với kỳ hạn dài của nhóm Big4.

Tương tự, VPBank cũng không đứng ngoài cuộc đua. Dù lãi suất niêm yết cho kỳ hạn 6 tháng là 7,7%/năm, nhưng ngân hàng này sẵn sàng tặng thêm tới 1-1,1%, đưa lãi suất thực nhận lên ngưỡng 8,7% đến 9%/năm. Các đơn vị khác như NCB, SeABank, hay PVcomBank cũng liên tục tung ra các gói ưu đãi kèm mã giới thiệu từ nhân viên, giúp lãi suất thực tế của khách hàng thường cao hơn từ 0,5% đến 1,5% so với biểu lãi suất công bố trên website.

Bên cạnh các mức lãi suất phổ thông được niêm yết công khai trên các website, nhiều ngân hàng còn tung ra những gói lãi suất đặc biệt ở mức cực cao, dao động từ 9% đến 10%/năm. Tuy nhiên, các mức này thường đi kèm với điều kiện khắt khe về số dư tiền gửi, chủ yếu hướng tới nhóm khách hàng VIP hoặc doanh nghiệp có dòng tiền lớn.

Cụ thể, PVcomBank đang áp dụng mức lãi suất kỷ lục 10%/năm cho kỳ hạn 12 và 13 tháng, nhưng với điều kiện khách hàng phải duy trì số dư tối thiểu 2.000 tỷ đồng. MSB và HDBank cũng lần lượt niêm yết mức 9%/năm và 8,1%/năm cho các khoản tiền gửi từ 500 tỷ đồng trở lên.

Đối với những khách hàng có số vốn vừa phải từ 50 triệu đến vài trăm triệu đồng, các ngân hàng như PGBank, MBV hay BVBank vẫn đang duy trì mức lãi suất khá tốt, dao động từ 7,2% đến 7,5%/năm cho các kỳ hạn dài mà không kèm điều kiện quá phức tạp.

Áp lực từ thanh khoản hệ thống và tăng trưởng tín dụng

Theo báo cáo thị trường tiền tệ từ Công ty Chứng khoán MB (MBS), sự đảo chiều của lãi suất trong tháng 3 bắt nguồn từ những chuyển động vĩ mô. Sau Tết, Ngân hàng Nhà nước (NHNN) đã thực hiện hút ròng gần 114,6 nghìn tỷ đồng qua kênh thị trường mở (OMO) – mức lớn nhất kể từ tháng 10/2024, nhằm ổn định tỷ giá và điều tiết thanh khoản.

Việc thắt chặt này đã khiến lãi suất liên ngân hàng biến động mạnh, có thời điểm vọt lên 9,3% ở kỳ hạn qua đêm. Đồng thời, áp lực huy động vốn tăng cao khi các tổ chức tín dụng đẩy mạnh cho vay để hoàn thành chỉ tiêu tăng trưởng tín dụng cuối quý I. Tính đến ngày 23/3, dư nợ tín dụng toàn hệ thống ước tăng khoảng 2,02% so với cuối năm 2025.

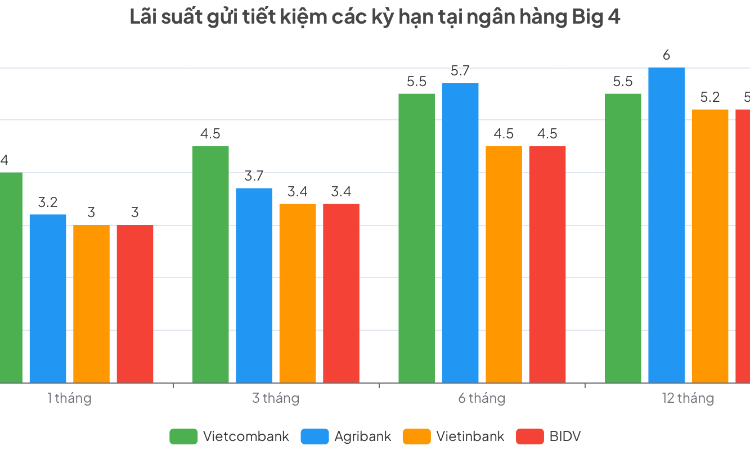

Chính áp lực kép từ việc hút ròng của NHNN và nhu cầu giải ngân tăng trở lại đã buộc các ngân hàng phải nâng lãi suất huy động để bảo đảm nguồn vốn đầu vào. Xu hướng này không chỉ dừng lại ở nhóm ngân hàng nhỏ mà đã lan sang cả nhóm "Big4" (Vietcombank, BIDV, VietinBank, Agribank) với 2-4 lần điều chỉnh tăng trong cùng một tháng.

Mặc dù cuộc đua lãi suất đang diễn ra quyết liệt, nhưng không phải mọi ngân hàng nhỏ đều chọn cách tăng lãi suất bằng mọi giá. Chiến lược của mỗi nhà băng phụ thuộc vào cấu trúc vốn và mục tiêu lợi nhuận riêng.

Tại Đại hội đồng cổ đông thường niên năm 2026, được tổ chức mới đây, bà Bùi Thanh Hương – Chủ tịch HĐQT NCB chia sẻ một góc nhìn khác. Theo bà, nhờ chủ động huy động vốn từ sớm, NCB đã ổn định được nguồn vốn mà không cần tham gia vào "đường đua" lãi suất đỉnh điểm.

"NCB không đặt mục tiêu đi vào top đầu về lãi suất huy động để làm bào mòn hiệu quả kinh doanh. Chúng tôi tập trung vào tính bền vững và chuẩn bị cho các bước tăng vốn chiến lược sắp tới," bà Hương khẳng định.

Đây được xem là bước đi thận trọng trong bối cảnh biên lãi thuần (NIM) của ngành ngân hàng đang bị thu hẹp do lãi suất đầu vào tăng nhanh hơn lãi suất cho vay.

Trước những diễn biến có phần "nóng" của thị trường, Ngân hàng Nhà nước đã kịp thời ban hành công văn yêu cầu các tổ chức tín dụng ổn định mặt bằng lãi suất. Cơ quan điều hành nhấn mạnh việc các ngân hàng cần cân đối nguồn vốn, sử dụng vốn đảm bảo thanh khoản và khả năng chi trả, tránh gây xáo trộn thị trường.

NHNN cũng khuyến khích các ngân hàng hướng dòng vốn tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng kinh tế thay vì sa đà vào cuộc chiến lãi suất huy động có thể gây rủi ro hệ thống.

Cuộc đua lãi suất hiện nay mang lại lợi ích trực tiếp cho người gửi tiền nhàn rỗi, đặc biệt là khi gửi qua các kênh ngân hàng số của các nhà băng nhỏ. Tuy nhiên, đối với hệ thống ngân hàng, đây là một bài toán cân não giữa việc đảm bảo thanh khoản và duy trì hiệu quả kinh doanh.

Thanh Hoa

Cổ phiếu phân bón: Hưng phấn ngắn, thử thách dài?

Giá căn hộ thứ cấp giảm, giới đầu cơ bắt đầu ‘xả hàng’?

Địa ốc Xây dựng 3 xin gia hạn thanh toán hơn 130 tỷ đồng gốc, lãi trái phiếu

"Mua kỳ vọng" trước mùa báo cáo quý II: Dòng tiền tìm cơ hội, thị trường chờ phép thử lợi nhuận

Bơm hàng ồ ạt, chủ đầu tư chung cư bước vào cuộc thanh khoản khốc liệt

Leadvisors giảm mạnh tỷ lệ sở hữu tại Viconship sau hơn hai tháng trở thành cổ đông lớn

Theo dòng Cổ Chiên: Từ dòng sông mở cõi đến cách đô thị viết tiếp tương lai

Bất động sản đối mặt "ba tầng áp lực", doanh nghiệp bước vào cuộc thanh lọc

Cùng chuyên mục

Vàng miếng đảo chiều tăng, vàng nhẫn tăng giảm không đồng nhất

Cùng xu hướng thế giới, giá vàng trong nước đảo chiều sau 3 phiên liên tục giảm. Trong đó, vàng miếng bật tăng tới 500.000 đồng/lượng; còn vàng nhẫn tăng giảm không đồng nhất.

Huy động 100 đồng nhưng cho vay tới 117 đồng: Thanh khoản ngân hàng đang “căng”

Dù lãi suất huy động liên tục được điều chỉnh tăng, áp lực cân đối nguồn vốn của hệ thống ngân hàng vẫn đang ở mức báo động khi tốc độ tăng trưởng tín dụng bỏ xa tốc độ huy động tiền gửi.

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng năm 2026

Agribank vừa công bố chào bán 15.000 tỷ đồng trái phiếu ra công chúng năm 2026, với mức lãi suất thả nổi được đánh giá là cạnh tranh so với mặt bằng gửi tiết kiệm hiện nay, hướng tới cả nhà đầu tư cá nhân lẫn tổ chức đang tìm kênh đầu tư an toàn, dài hạn.

SHB SAHA ra mắt tính năng “Sinh lời nhàn tênh”: Tự động sinh lời tới 6%/năm

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) chính thức ra mắt tính năng “Sinh lời nhàn tênh” trên ứng dụng ngân hàng số thế hệ mới SHB SAHA, mang đến giải pháp tài chính thông minh giúp khách hàng tối ưu dòng tiền nhàn rỗi, gia tăng hiệu quả sinh lời, đồng thời vẫn bảo đảm tính linh hoạt trong chi tiêu và quản lý tài chính hằng ngày.

Độc lạ tiệm vàng: Hết khan hàng lại khan khách, vì sao?

Dù giá vàng liên tiếp đi xuống và nguồn cung dồi dào hơn khi các cửa hàng mở bán không giới hạn, thị trường vẫn khá trầm lắng bởi tâm lý chờ giá giảm thêm.

Giá vàng trong nước giảm thêm 1,5 triệu đồng, lùi về 148,5 triệu đồng/lượng

Giá vàng trong nước tiếp tục lao dốc theo đà điều chỉnh của thị trường thế giới. Sau khi mất thêm tới 1,5 triệu đồng/lượng, giá vàng miếng và vàng nhẫn đồng loạt lùi về quanh 148,5 triệu đồng/lượng, trong bối cảnh nhà đầu tư chờ biên bản họp Fed và dữ liệu lạm phát Mỹ.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Từ những cây chè Shan tuyết cổ thụ hàng trăm năm tuổi giữa núi rừng Tây Bắc, HTX Nông nghiệp Tả Củ Tỷ (tỉnh Lào Cai) đã từng bước thay đổi tư duy sản xuất, xây dựng chuỗi giá trị khép kín, đưa đặc sản địa phương vươn ra thị trường. Không chỉ nâng...