Lãi suất liên ngân hàng "rơi tự do", lãi suất huy động dân cư vẫn "nóng"

Thị trường tài chính đầu năm 2026 đang chứng kiến một diễn biến trái chiều. Lãi suất liên ngân hàng giảm sâu cho thấy thanh khoản hệ thống trong ngắn hạn đã qua cơn bĩ cực, nhưng lãi suất huy động khu vực dân cư lại đồng loạt tăng để đón đầu nhu cầu vốn trung – dài hạn.

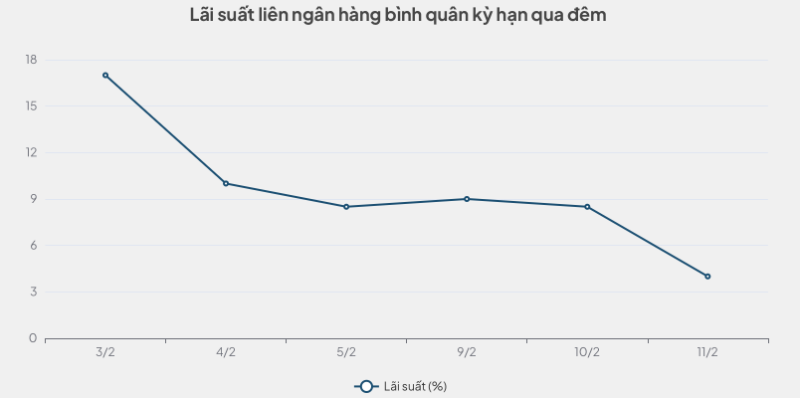

Sau giai đoạn đầy sóng gió khi lãi suất qua đêm vọt lên gần 20%, thị trường liên ngân hàng (thị trường 2) đã nhanh chóng tìm lại điểm cân bằng.

Số liệu giao dịch tuần từ 23/2 – 27/2 cho thấy áp lực thanh khoản ngắn hạn đã giảm rõ rệt. Lãi suất bình quân kỳ hạn qua đêm khởi đầu tuần ở mức 6,39% nhưng đã giảm nhanh xuống còn 2,83% vào ngày 26/2. Chỉ trong một tuần, mức lãi suất này "bốc hơi" tới 3,56 điểm %.

Ông Trần Ngọc Báu, CEO WI Group nhận định việc lãi suất liên ngân hàng về quanh mức 3% là diễn biến tích cực sau một giai đoạn biến động có thể xem là "case study" (bài học điển hình) cho lịch sử vĩ mô tiền tệ Việt Nam.

Sự dồi dào của thanh khoản hệ thống còn thể hiện qua hoạt động thị trường mở. Trong tuần qua, Ngân hàng Nhà nước (NHNN) đã hút ròng 78.218 tỷ đồng qua kênh tín phiếu và đáo hạn cầm cố, trong khi không phát sinh giao dịch bơm mới qua tín phiếu. Động thái này khẳng định dòng vốn ngắn hạn giữa các nhà băng đang dư thừa cục bộ.

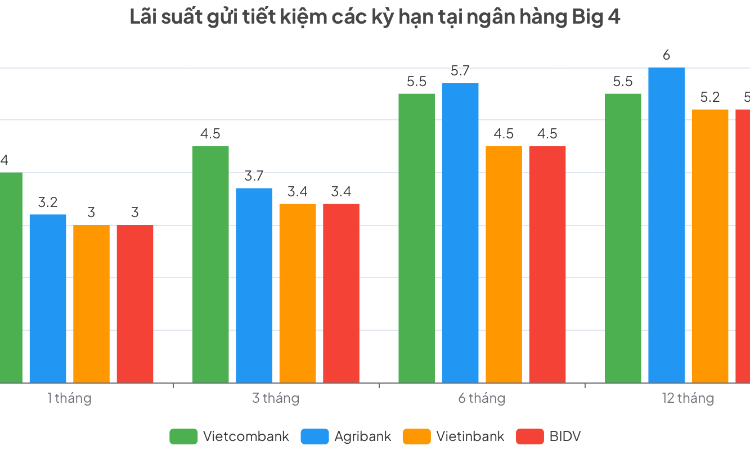

Dù lãi suất giữa các ngân hàng với nhau (thị trường 2) giảm mạnh, nhưng lãi suất huy động từ dân cư và doanh nghiệp (thị trường 1) lại diễn biến ngược chiều. Ngay từ những ngày đầu năm 2026, hàng loạt ngân hàng từ nhóm Big 4 đến khối tư nhân đã điều chỉnh tăng lãi suất huy động.

Lý giải sự "lệch pha" này, giới chuyên gia chỉ ra sự khác biệt trong cấu trúc thị trường tài chính Việt Nam và thế giới.

Điển hình tại Mỹ, lãi suất Cục dự trữ liên bang Mỹ (Fed) và lãi suất qua đêm liên thông chặt chẽ, đóng vai trò lãi suất chuẩn cho cả huy động và cho vay. Tuy nhiên, tại Việt Nam, hai thị trường này vận hành tương đối tách biệt. Lãi suất liên ngân hàng dù giảm về 3% hay tăng lên 20% cũng không tác động tức thời và trực tiếp lên biểu lãi suất tiết kiệm của người dân.

Theo giới phân tích, lãi suất liên ngân hàng giảm chỉ giải quyết vấn đề thanh khoản ngắn hạn (qua đêm, 1 tuần). Trong khi đó, các ngân hàng cần nguồn vốn ổn định trung và dài hạn để phục vụ nhu cầu vay vốn sản xuất kinh doanh đang phục hồi mạnh mẽ trong năm 2026.

Thực tế, khảo sát đầu năm 2026 cho thấy nhiều ngân hàng đã nâng lãi suất lên sát 7%/năm cho kỳ hạn dài. Nhóm Big 4 như VietinBank, Agribank cũng nhập cuộc với các chính sách cộng thêm lãi suất, đẩy mức thực nhận lên kịch trần quy định đối với kỳ hạn ngắn và tăng 0,2 – 0,7% ở các kỳ hạn dài.

Giới phân tích cảnh báo nhà đầu tư không nên dùng lãi suất liên ngân hàng làm "tín hiệu lướt sóng" cổ phiếu hay kỳ vọng lãi suất vay rẻ như giai đoạn 2024-2025.

Bên cạnh đó, các tổ chức như Công ty CP Chứng khoán KB Việt Nam (KBSV), Công ty TNHH Chứng khoán ACB (ACBS) và Công ty TNHH Chứng khoán Vietcombank (VCBS) đều có chung dự báo lãi suất huy động có thể tăng thêm 50 – 150 điểm cơ bản trong năm 2026. Áp lực đến từ việc tăng trưởng tín dụng phục hồi (dự báo cao hơn huy động vốn) và nhu cầu bảo toàn biên lãi ròng (NIM) của các nhà băng. Doanh nghiệp và nhà đầu tư cần chuẩn bị tâm thế cho một mặt bằng chi phí vốn mới cao hơn.

Theo các chuyên gia, việc lãi suất liên ngân hàng giảm sâu là tín hiệu đáng mừng cho thấy "cơn khát" thanh khoản ngắn hạn của hệ thống ngân hàng đã được giải tỏa. Tuy nhiên, cuộc đua lãi suất huy động trên thị trường 1 mới chỉ bắt đầu nóng lên để phục vụ cho đà tăng trưởng kinh tế 2026. Nhà đầu tư cần tỉnh táo phân biệt rõ tính chất của hai loại lãi suất này để có chiến lược quản trị rủi ro phù hợp.

Thanh Hoa

Cổ phiếu dầu khí bị bán tháo, PNJ và CTS tiếp tục "trắng bên mua", chứng khoán đỏ lửa

Xuyên thủng 1.760 điểm, VN-Index đi về đâu?

Cổ phiếu NRC giảm sàn, xóa nhòa hiệu ứng Thiên Hoàng Holdings sau thông tin truy thu thuế

Quý II kém sắc, Sonadezi Châu Đức gánh hơn 5.400 tỷ đồng nợ phải trả

Thành phố công viên sinh thái Vinhomes Golden City đón đầu xu hướng đô thị xanh tại Hải Phòng

Đại gia bất động sản và ‘canh bạc’ với các dự án mới

Thành viên Tây Hồ Group bị chỉ ra nhiều vi phạm bán nhà ở xã hội

Giải ngân gói tín dụng 145.000 tỷ đồng cho nhà ở xã hội sau 3 năm ra sao?

Cùng chuyên mục

Điều gì đang xảy ra với thị trường kim cương?

Thị trường trang sức xa xỉ đang trải qua những ngày biến động chưa từng thấy khi hàng loạt cửa hàng lớn nhỏ đồng loạt đóng cửa hoặc tạm dừng dịch vụ thu đổi. Ngay cả "ông lớn" trong ngành là Công ty vàng bạc đá quý Phú Nhuận (PNJ) cũng đã phải chính thức áp dụng các biện pháp quản trị thanh khoản khẩn cấp trước làn sóng người dân đổ xô đi bán lại kim cương.

3 việc cần làm ngay để tránh rủi ro thuế khi bán hàng online

Bên cạnh hóa đơn điện tử, nhiều hộ kinh doanh và người bán hàng đa kênh còn đối mặt với rủi ro từ hàng tồn kho thiếu hóa đơn đầu vào, tài khoản ngân hàng lẫn lộn giữa kinh doanh và chi tiêu cá nhân, thu nhập từ tiếp thị liên kết chưa biết kê khai ra sao.

Bán hàng đa kênh, chỉ một hồ sơ khai thuế duy nhất

Từ ngày 1/7/2026, hộ kinh doanh và cá nhân kinh doanh bán hàng trên nhiều kênh (tại cửa hàng, qua mạng xã hội, trên sàn thương mại điện tử) chỉ phải lập một hồ sơ khai thuế duy nhất. Nhưng đi kèm chính sách mới là những yêu cầu chặt hơn về hóa đơn điện tử và cách xác định doanh thu, những nội dung mà nhiều người bán hàng vẫn còn lúng túng.

Đa dạng hóa nguồn thu, LPBank đạt gần 6.000 tỷ đồng lợi nhuận sau 6 tháng đầu năm 2026

Trong bối cảnh NIM toàn ngành ngân hàng tiếp tục chịu áp lực, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) vẫn duy trì đà tăng trưởng tích cực với tổng tài sản vượt 615 nghìn tỷ đồng, huy động vốn và tín dụng tăng trưởng đồng đều. Nhờ đó, lợi nhuận trước thuế 6 tháng đầu năm đạt gần 6.000 tỷ đồng, trong khi thu ngoài lãi tăng 33%, khẳng định hiệu quả của chiến lược đa dạng hóa nguồn thu.

Giá vàng trong nước giảm mạnh về 146 triệu đồng/lượng

Ngược chiều thế giới, giá vàng trong nước giảm mạnh tới 1,5 triệu đồng/lượng ở cả hai chiều. Cả vàng nhẫn và vàng miếng đều về mức 146 triệu đồng/lượng.

Ngân hàng không dư dả vốn, chuyện gì sẽ xảy ra?

Trong khi thị trường vốn chưa phát triển tương xứng, hệ thống ngân hàng đang phải gánh vác trọng trách cung ứng vốn vượt quá khả năng thực tế, dẫn đến những biến tướng trong cuộc đua lãi suất huy động và áp lực nặng nề lên chính sách tiền tệ.

Giải ngân gói tín dụng 145.000 tỷ đồng cho nhà ở xã hội sau 3 năm ra sao?

Sau 3 năm triển khai theo Nghị quyết 33 của Chính phủ, gói tín dụng 145.000 tỷ đồng dành cho nhà ở xã hội mới giải ngân khoảng 12.440 tỷ đồng, tương đương 8,5% quy mô chương trình.

Đừng bỏ lỡ

Bao La: Từ làng nghề trăm năm đến ngôi sao của kinh tế tập thể

Bao La: Từ làng nghề trăm năm đến ngôi sao của kinh tế tập thể

Giữa dòng chảy của hiện đại, HTX Mây tre đan Bao La (TP. Huế) đang cho thấy, làng nghề truyền thống hoàn toàn có thể phát triển bền vững khi biết kết hợp giữa giá trị văn hóa, tư duy đổi mới và kinh tế tập thể. Từ những nan tre bình dị, HTX đã tạo...