Thuế nhập khẩu giảm, giá xăng không rẻ, vì sao?

Nếu đề xuất tăng các sắc thuế nội địa với sản phẩm xăng dầu vào năm 2018 của Hiệp hội Xăng dầu Việt Nam được chấp thuận, khi đó các loại thuế sẽ chiếm ít nhất 50% giá xăng dầu. Và như vậy, xăng dầu sẽ khó có cơ hội giảm giá dù thuế nhập khẩu ngày càng giảm, chưa kể do ham lợi nhuận, các doanh nghiệp nhập khẩu xăng dầu có thể đẩy giá lên cao cho đối tác nước ngoài hưởng lợi, còn người tiêu dùng trong nước chịu thiệt.

Những ngày gần đây, câu chuyện xăng dầu lại được hâm nóng trước đề xuất tăng các loại thuế. Cụ thể, ông Phan Thế Ruệ – Chủ tịch Hiệp hội Xăng dầu Việt Nam, kiến nghị ngay từ năm 2018 cần xem xét điều chỉnh tăng các sắc thuế nội địa của sản phẩm xăng dầu để đảm bảo nguồn thu ngân sách, bù đắp phần hụt thu do cắt giảm thuế nhập khẩu (NK) theo cam kết quốc tế.

“Các nước đã làm lâu rồi”

Ông Ruệ cho biết, trong điều kiện mức thuế NK giảm sâu như vậy, cần có chiến lược điều chỉnh các sắc thuế nội địa. Điều này, tôi đã nhiều lần đề nghị với Bộ Tài chính nên có lộ trình điều chỉnh thuế tiêu thụ đặc biệt, bảo vệ môi trường, tiến tới điều chỉnh thuế VAT. Ngay trong năm nay, nên điều chỉnh thuế bảo vệ môi trường, năm 2018, điều chỉnh thuế tiêu thụ đặc biệt, năm 2020 – 2022 điều chỉnh thuế VAT.

“Cần đảm bảo mức bình quân các loại thuế chiếm 50% giá xăng dầu. Thuế NK giảm xuống 0%, phải tăng thuế khác để bù vào. Đây là trách nhiệm của người dân với đất nước. Giảm thuế NK mà tăng thuế nội địa, giá bán sẽ không thay đổi”, ông Ruệ giải thích.

Liên quan tới đề xuất tăng thuế bảo vệ môi trường với xăng dầu lên khung tối đa là 8.000 đồng/lít, ông Ruệ tiếp tục nhấn mạnh: “Chúng tôi rất ủng hộ, đề nghị Bộ Tài chính sớm điều chỉnh, đưa thuế môi trường lên, để đảm bảo nguồn thu cho ngân sách nhà nước”.

Theo ông, tăng thuế bảo vệ môi trường là vấn đề cân đối ngân sách nhà nước, tăng thuế 1.000 đồng/lít đã thu hàng mấy chục tỷ đồng, do đó, nếu tăng lên 8.000 đồng/lít, sẽ thu về cho ngân sách nhà nước rất lớn.

“Chúng ta phải quan tâm ba lợi ích là Nhà nước, doanh nghiệp (DN) và người tiêu dùng. Trong đó, lợi ích của Nhà nước là quan trọng nhất, nên tăng thuế bảo vệ môi trường để lấy tiền xây dựng đất nước hoàn toàn hợp lý. Là công dân Việt Nam, ai cũng phải hiểu điều đó”, ông Ruệ nêu quan điểm.

Đồng tình với lộ trình giảm thuế xăng dầu, cần phải tăng lệ phí và các khoản thuế khác liên quan tới xăng dầu, tất cả các nước đều làm vậy, ông Phạm Tất Thắng, Viện Nghiên cứu Thương mại (Bộ Công Thương) cho rằng cần làm thế nào áp dụng lộ trình tăng lệ phí xăng dầu cùng với lộ trình giảm thuế nhập khẩu về 0% song vẫn đem lại lợi ích lớn cho nền kinh tế. Tức là giải quyết hài hòa lợi ích của Nhà nước, người tiêu dùng, DN.

Không đồng tình, ông Nguyễn Tiến Thỏa – nguyên Cục trưởng Cục Quản lý giá (Bộ Tài chính), đánh giá rằng việc tận thu thuế bằng cách áp thuế cao ngay từ đầu vào sản phẩm là cách làm không hay dù đây là cách khá truyền thống của Bộ Tài chính.

“Đầu vào nên ăn ít thôi, để sản xuất phát triển. Khi đó, thu chính ở khâu tiêu thụ mới là cách thu bền vững, giúp nuôi dưỡng nguồn thu mà ngành tài chính hay nhắc đến”, ông Thỏa nói.

Theo ông Trương Đình Tuyển, nguyên Bộ trưởng Bộ Thương mại, việc Nhà nước muốn bù đắp hụt thu ngân sách bằng việc tăng thuế nội địa chỉ là giải pháp ngắn hạn.

Việc giảm thuế sẽ làm giảm chi phí của nhiều DN, có thể tạo ra nhiều DN hơn, lúc đó Nhà nước sẽ thu được nhiều thuế hơn. “Giảm thuế mới là con đường để tạo ra nguồn thu bền vững”, ông Tuyển nhấn mạnh.

Thuế nhập khẩu giảm nhưng giá xăng không rẻ vì gánh nặng thuế phí

Người tiêu dùng chịu thiệt

Theo nhiều chuyên gia kinh tế, đang có thực tế các DN đều tìm cách NK xăng dầu từ thị trường có thuế suất theo từng mặt hàng là thấp nhất, nên rất dễ bị các đối tác ép giá và không loại trừ các DN sẵn sàng trả giá cao hơn để được hưởng mức thuế thấp. Dẫn tới, người bán nước ngoài hưởng lợi và làm giá bán trong nước bị đẩy lên, người tiêu dùng bị thiệt.

Chỉ ra nguyên nhân, ông Tuyển cho biết, do cam kết thuế quan khác nhau trong từng hiệp định nên một câu hỏi đặt ra là mức thuế trong hiệp định nào sẽ được lấy làm căn cứ hình thành giá bán khi Nhà nước điều chỉnh giá và để tính thuế NK mà DN NK phải nộp.

Ông Tuyển cho rằng vì lợi ích của mình, DN sẽ NK từ thị trường có lộ trình giảm thuế nhanh nhất với thuế suất thấp nhất tại thời điểm NK, trong khi thuế NK phải nộp vẫn là từ thị trường nào nộp thuế theo thuế suất cam kết trong các hiệp định áp dụng cho thị trường đó.

Dẫn tới, các DN đều tìm cách NK từ thị trường có thuế suất theo từng mặt hàng là thấp nhất. Cụ thể, nhập xăng từ Hàn Quốc, vì thuế NK xăng ô tô trong VKFTA là 10%, từ năm 2016 – 2020, mức thấp nhất trong các FTA cho đến nay. Đối với Diesel, các DN đều NK từ ASEAN vì theo Hiệp định Thương mại hàng hóa Asean (ANTIGA), thuế NK Diesel đã là 0% từ năm 2016.

“Như vậy rất dễ bị các đối tác ép giá và không loại trừ các DN sẵn sàng trả giá cao hơn để được hưởng mức thuế thấp, kết quả là người bán nước ngoài hưởng lợi và làm giá bán trong nước bị đẩy lên, người tiêu dùng bị thiệt”, ông Tuyển đánh giá.

Vì vậy, theo ông Tuyển, nên xem xét phương án chủ động tính thuế theo thị trường có mức thuế NK cam kết thấp nhất ở thời điểm NK dù họ NK từ các thị trường khác.

Áp dụng như vậy, Nhà nước tuy có bị giảm thu từ thuế NK (thuế NK bình quân gia quyền mặt hàng xăng quý I là 10,21%, thuế suất thấp nhất là 10%, Diesel là 1,18%, thấp nhất là 0%), nhưng lại tăng thu từ phần thuế thu nhập DN do DN không phải tăng giá mua từ thị trường có thuế suất thấp và việc tính thuế bình quân gia quyền cũng sát đúng hơn. Trong trường hợp cần tăng thu ngân sách, nhà nước có thể tăng phí hoặc thuế nội địa.

Bên cạnh đó, các chuyên gia cũng chỉ ra nhiều bất cập quản lý thị trường xăng dầu hiện nay. Ông Thỏa đề nghị cần đổi mới cơ chế giá thị trường có sự quản lý của Nhà nước bằng sự điều tiết của Nhà nước theo cơ chế chính sách vì mức giá bình quân 15 ngày khiến tăng nhanh, giảm chậm, người tiêu dùng bất bình.

“Nhiều trường hợp chu kỳ 15 ngày, những ngày cuối của chu kỳ và đầu chu kỳ giá tăng, bình quân 15 ngày ở mức không giảm, nên người tiêu dùng cứ than điều hành kiểu gì mà đi ngược với thế giới là vậy”, ông Thỏa nhận xét đồng thời bày tỏ không đồng tình với quy định giá bình quân 15 ngày.

Tiếp đó, ông Thỏa kiến nghị nên đổi mới cách hình thành quỹ, DN cùng với người tiêu dùng đóng góp, không nên để người tiêu dùng nói quỹ này chỉ là của người tiêu dùng. Quỹ bình ổn giá nên sửa theo hướng cầu thị.

Lê Thúy

Ông Lê Đăng Doanh - Chuyên gia kinh tế Việc thu thuế bảo vệ môi trường với xăng dầu cho thấy Bộ Tài chính đã phát huy sáng kiến nhiều trong việc khai thác sản phẩm xăng dầu nhưng chúng ta cũng cần phải nhìn nhận rằng tăng thuế môi trường không phải bảo vệ môi trường mà để bù hụt thu ngân sách. Do đó, không nên tăng quá cao, làm ảnh hưởng tới năng lực cạnh tranh của DN Việt Nam, tới lạm phát và túi tiền của người dân. Ông Trương Đình Tuyển - Nguyên Bộ trưởng Bộ Thương mại Việc cắt giảm thuế xuất khẩu (XK), NK (trong đó có thuế NK xăng dầu) đương nhiên sẽ ảnh hưởng đến nguồn thu từ thuế XK, thuế NK vì khối lượng NK lớn, thuế suất những năm đầu còn khá cao, nhất là mặt hàng xăng. Tuy nhiên, đây là xu thế tất yếu của tiến trình toàn cầu hóa và hội nhập quốc tế. Ông Võ Văn Quyền - Vụ trưởng Vụ Thị trường trong nước (Bộ Công Thương) Thời gian tới, cần cơ cấu lại các sắc thuế nội địa với xăng dầu, trong đó có thuế môi trường sao cho phù hợp với các sắc thuế NK. Tuy nhiên, việc điều chỉnh mức độ nào sẽ được Quốc hội, Chính phủ tính toán đảm bảo mục tiêu của sắc thuế đó để điều chỉnh phù hợp trên cơ sở sức chịu đựng của nền kinh tế, đảm bảo lợi ích các bên. |

Gần 20 triệu tỷ đồng tín dụng “chảy” vào nền kinh tế

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Hệ thống SIMO “giải cứu” 5.200 tỷ đồng

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Cùng chuyên mục

Tổ chức thực hiện NQ 10 trong thực tế: Dòng vốn toàn cầu đang đổi hướng

Thực hiện thành công Nghị quyết số 10-NQ/TW phụ thuộc vào việc đọc đúng “Bức tranh dòng vốn đầu tư toàn cầu”. Từ nay đến năm 2045, thế giới sẽ không bước vào thời kỳ phi toàn cầu hóa, mà chuyển sang một mô hình mới là “toàn cầu hóa có chọn lọc, dựa trên công nghệ, an ninh và phát triển bền vững”, làm thay đổi mạnh cơ cấu các dòng vốn quốc tế.

Xây dựng đội ngũ báo cáo viên thực sự là chiến sĩ xung kích trên mặt trận tư tưởng của Đảng

Sáng 2/7, tại Hà Nội, Đảng ủy MTTQ, các đoàn thể Trung ương tổ chức chương trình Hội đồng đánh giá, xét chọn báo cáo viên giỏi tuyên truyền Nghị quyết Đại hội XIV của Đảng và nghị quyết đại hội Đảng các cấp, nhiệm kỳ 2025 - 2030.

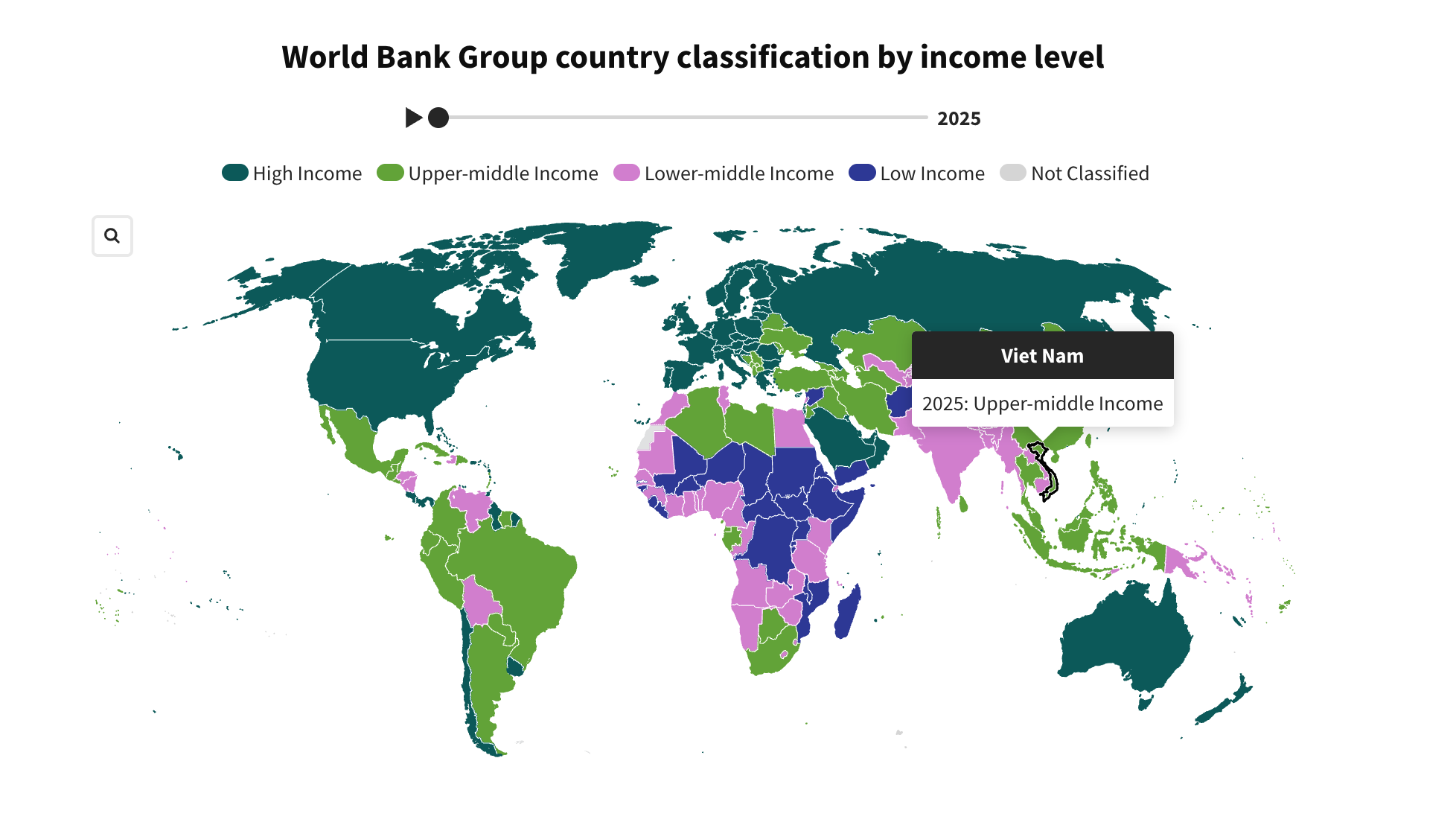

Việt Nam chính thức vào nhóm thu nhập trung bình cao của World Bank

Với tổng thu nhập quốc gia (GNI) bình quân đầu người năm 2025 đạt 4.970 USD, Việt Nam đã được World Bank nâng lên nhóm thu nhập trung bình cao trong bảng phân loại mới nhất.

Doanh nghiệp xuất khẩu nông sản: Cuộc đua qua nhiều tầng áp lực

Nửa cuối năm, đơn hàng nông sản có dấu hiệu phục hồi ở một số thị trường lớn, nhưng cuộc đua xuất khẩu đã chuyển sang trạng thái áp lực chồng tầng từ tiêu chuẩn kỹ thuật, kiểm soát dư lượng đến logistics và chi phí vốn. Doanh nghiệp buộc phải siết vùng nguyên liệu, tăng kiểm nghiệm và coi chuỗi giá trị là “vé vào cửa” để giữ thị trường.

FDI chất lượng cao cần một hệ sinh thái đổi mới sáng tạo đủ mạnh

Trong cuộc cạnh tranh thu hút FDI thế hệ mới, lợi thế về đất đai và ưu đãi không còn đủ sức hấp dẫn. Việt Nam cần chuyển từ tư duy "thu hút thêm nhà máy" sang kiến tạo hệ sinh thái đổi mới sáng tạo, lấy doanh nghiệp làm trung tâm để nâng cao năng lực cạnh tranh và đón dòng vốn chất lượng cao.

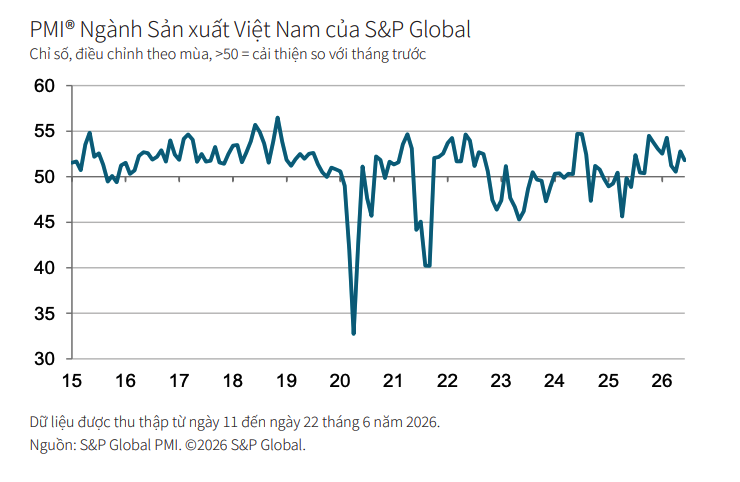

PMI tháng 6 đạt 51,8 điểm, sản xuất Việt Nam bước vào nửa cuối năm với nền tảng tích cực

PMI ngành sản xuất Việt Nam tiếp tục duy trì mức trên 50 điểm trong tháng 6 khi số lượng đơn đặt hàng mới tiếp tục tăng và áp lực lạm phát giảm bớt.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Từ một làng nghề truyền thống của Khánh Hòa, HTX Trầm hương Vạn Thắng đã đưa hương trầm vươn xa nhờ liên kết sản xuất, nâng cao chất lượng và xây dựng thương hiệu. Năm 2026, sản phẩm Vòng trầm hương của HTX vinh dự nhận Giải Mai An Tiêm do Liên minh...