Nợ xấu rình rập, ngân hàng không dám cho vay tín chấp

Trong lúc nhà băng ế vốn và cho rằng do nhu cầu vốn của nền kinh tế quá yếu, thì nhiều doanh nghiệp vẫn phản ánh thiếu vốn vì không thể vay bởi hồ sơ thủ tục của ngân hàng quá chặt chẽ. Tuy vậy, phía ngân hàng vẫn khẳng định, dù có thừa vốn cũng không thể hạ chuẩn tín dụng để bảo đảm an toàn hệ thống.

Ông Nguyễn Văn Thân, Chủ tịch Hiệp hội Doanh nghiệp nhỏ và vừa Việt Nam nêu thực tế, doanh nghiệp hiện nay rất muốn vay ngân hàng, nhưng không vay được. Do đó, các cơ quan liên quan cần nghiên cứu toàn diện, hạ các điều kiện tiếp cận vốn.

Ngân hàng "không thể cho vay vô tội vạ"

Trong khi đó, tại họp báo thường kỳ quý II/2023, Phó Thống đốc Đào Minh Tú thừa nhận, nhu cầu vay vốn của doanh nghiệp thấp. Một số nhóm khách hàng có nhu cầu nhưng không đáp ứng chuẩn cho vay của các ngân hàng thương mại, có thể do vướng mắc pháp lý, hoặc năng lực tài chính suy giảm sau thời gian chịu ảnh hưởng của dịch bệnh.

Bên cạnh đó, vốn tín dụng cho doanh nghiệp nhỏ và vừa, HTX chưa đáp ứng kỳ vọng do không đáp ứng yêu cầu vay vốn, trong khi quỹ bảo lãnh tín dụng, quỹ phát triển doanh nghiệp nhỏ và vừa hoạt động hạn chế - là câu chuyện tồn tại lâu nay.

“Tín dụng tăng chậm, bản thân ngành ngân hàng rất sốt ruột. Tuy vậy, các tổ chức tín dụng cũng không thể vì thế mà hạ chuẩn cho vay, bởi sẽ tiềm ẩn nguy cơ mất an toàn hệ thống. Sau thời gian kinh tế gặp khó khăn, mức độ rủi ro được đánh giá cao hơn, hoạt động của doanh nghiệp khó chứng minh hiệu quả nên các tổ chức tín dụng cũng khó khăn trong quyết định cho vay do không được hạ chuẩn tín dụng để đảm bảo an toàn hệ thống. Đây không phải lý do bây giờ mới có, mà đảm bảo an toàn tín dụng là nguyên tắc "bất di bất dịch”, Phó Thống đốc chia sẻ.

Theo lãnh đạo NHNN: Hạ chuẩn sẽ đi cùng rủi ro, nợ xấu. Nếu không giữ chuẩn tín dụng, nợ xấu sẽ tăng cao. Hiện, nợ xấu bắt đầu nhen nhóm ở một số ngân hàng. Trong nội bảng chưa cao nhưng nợ tiềm ẩn, nguy cơ ở một số ngân hàng có biểu hiện. Câu chuyện nợ xấu luôn được đặt ra để kiểm soát an toàn.

Khảo sát báo cáo tài chính quý I/2023 của các ngân hàng cho thấy, chất lượng tín dụng của các nhà băng đã xấu đi đáng kể sau 3 tháng đầu năm khi nợ cần chú ý (nợ nhóm 2 - quá hạn đến 90 ngày) và nợ xấu (nợ nhóm 3-5) tăng mạnh.

Ở nhóm ngân hàng quốc doanh, tăng mạnh nhất là nợ cần chú ý (nhóm 2), nợ dưới tiêu chuẩn (nhóm 3) và nợ nghi ngờ (nhóm 4).

Như Vietcombank, 3 cấu phần này đều tăng với tỷ lệ 2 chữ số so với cuối năm trước, trong khi nợ nhóm 5 giảm nhẹ. Tỷ lệ nợ xấu (nhóm 3-5) trên tổng dư nợ tăng từ 0,68% cuối năm trước lên 0,84%.

Với BIDV và VietinBank, xu hướng cũng tương tự. Nợ nhóm 2 của BIDV đến cuối quý I tăng 47%, nợ nhóm 3 hơn gấp đôi, còn nợ nhóm 4 tăng hơn 60%. Với VietinBank, cả ba khoản mục này đều tăng so với cuối năm trước.

Các ngân hàng khẳng định, việc cho vay tín chấp với doanh nghiệp hiện nay chiếm tỷ lệ chưa nhiều. Nguyên nhân một phần là nền tảng thông tin, dữ liệu của khách hàng vẫn rất sơ khai, chưa được đồng nhất. Hơn nữa, tuy khẩu vị rủi ro của các ngân hàng là khác nhau, song cơ bản, việc cho vay phải tuân theo quy định pháp luật.

Đại diện một ngân hàng TMCP tư nhân lớn giãi bày: “Ngân hàng đồng hành cùng doanh nghiệp, song mong doanh nghiệp cũng phải thấu hiểu ngân hàng. Nếu cho vay vô tội vạ, ngân hàng đổ vỡ vì nợ xấu, thì cả nền kinh tế phải gánh chịu hậu quả”.

Ngân hàng giảm thủ tục, doanh nghiệp nỗ lực cải thiện hồ sơ

Theo các chuyên gia, việc doanh nghiệp ngày càng suy yếu là có thật, cầu vốn toàn nền kinh tế đang suy yếu cũng là có thật. Tuy nhiên, một thực tế khác đang tồn tại là nhiều thủ tục giải ngân của các ngân hàng và cả hướng dẫn của cơ quan nhà nước còn phức tạp, rối rắm, gây khó cho cả ngân hàng và khách hàng.

Đơn cử, trong lĩnh vực cho vay nông nghiệp, nhiều hộ sản xuất cho hay, thế chấp vay vốn bằng đất nông nghiệp thường định giá thấp, tài sản trên đất có giá trị lớn (có những vườn sầu riêng giá trị hàng chục tỷ đồng) lại không đủ điều kiện làm tài sản bảo đảm khi vay, dẫn tới hạn mức vay thấp. Trong khi đó, ngân hàng rất muốn được cho vay ở mức cao, song không thể giải ngân do vướng các quy định hiện hành.

Mới đây, Phó Thủ tướng Lê Minh Khái đã chỉ đạo ngành ngân hàng phải kiên quyết cắt giảm thủ tục hành chính không phù hợp, sửa đổi ngay trong tháng 6/2023 để việc tiếp cận vốn thuận tiện hơn. Tất nhiên, trong bối cảnh hiện nay, vướng mắc về thủ tục hành chính của phía ngân hàng chỉ là nguyên nhân phụ. Nguyên nhân chính vẫn là sức hấp thụ vốn của nền kinh tế rất yếu.

Lãnh đạo NHNN yêu cầu các ngân hàng phải tiếp tục mở rộng cắt giảm thủ tục hành chính, tạo điều kiện cho doanh nghiệp tiếp cận tín dụng. Ông Nguyễn Văn Bách, Trưởng ban Chính sách Tín dụng của Agribank cho hay, mọi thủ tục cho vay tại Agribank đều theo quy định pháp luật hiện hành, không đặt thêm bất kỳ thủ tục, điều kiện vay vốn nào.

Đồng tình, lãnh đạo OCB cũng cho biết, ngân hàng ra quyết định cho vay trên cơ sở xếp hạng khách hàng. Thứ hạng của khách hàng dựa trên thông tin của khách hàng, chứ không phải do ngân hàng tạo ra. Vì vậy, để dễ tiếp cận tín dụng, các doanh nghiệp phải tự nỗ lực cải thiện hồ sơ của mình.

Bên cạnh tạo điều kiện thuận lợi cho doanh nghiệp và người dân tiếp cận vốn, trong thời gian tới, NHNN khẳng định sẽ điều hành tăng trưởng khối lượng và cơ cấu tín dụng hợp lý, đáp ứng nhu cầu vốn tín dụng cho nền kinh tế nhằm góp phần kiểm soát lạm phát, hỗ trợ tăng trưởng kinh tế; hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng nền kinh tế theo chủ trương của Chính phủ, kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro…

Huyền Anh

Chung cư Hà Nội còn hấp dẫn giới đầu cơ?

Văn Phú báo lãi cao nhất 3 năm nhờ bàn giao dự án, chất lượng dòng tiền vẫn là câu hỏi

Sự lệch pha trên thị trường chứng khoán

Cảng Hàng không Quảng Trị tăng tốc toàn diện để về đích

VN-Index áp sát 1.780 điểm, loạt cổ phiếu tăng trần khiến nhà đầu tư "đuổi giá"

Nhà đất thổ cư Hà Nội bước vào giai đoạn trầm lắng

Masterise Homes đồng hành cùng khách hàng trên toàn quốc với giải pháp tài chính ưu việt

Cùng chuyên mục

Techcombank tìm kiếm khoản vay 1 tỷ USD, cuộc đua huy động vốn ngoại tăng tốc

Ngân hàng Thương mại Kỹ thương Việt Nam (Techcombank) đang thu xếp khoản vay hợp vốn trị giá 1 tỷ USD, một trong những thương vụ vay quốc tế lớn nhất của doanh nghiệp Việt Nam trong năm nay nếu hoàn tất.

Bộ Tài chính đề nghị nới trần tiền gửi kho bạc Nhà nước để tiếp sức thanh khoản, hạ nhiệt lãi suất

Bộ Tài chính vừa đề nghị Ngân hàng Nhà nước nghiên cứu nâng thêm tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động, tạo ra cú hích lớn giúp hệ thống ngân hàng giải tỏa áp lực vốn và ổn định mặt bằng lãi suất.

Cuộc đua ngân hàng số không còn ở thuật toán mà nằm ở "tử huyệt" dữ liệu

Dữ liệu có thể là đòn bẩy chiến lược đưa ngân hàng tiến vào kỷ nguyên AI-native, nhưng cũng có thể trở thành “điểm nghẽn” duy nhất làm sụp đổ hoàn toàn tham vọng của tổ chức nếu không được quản trị bài bản.

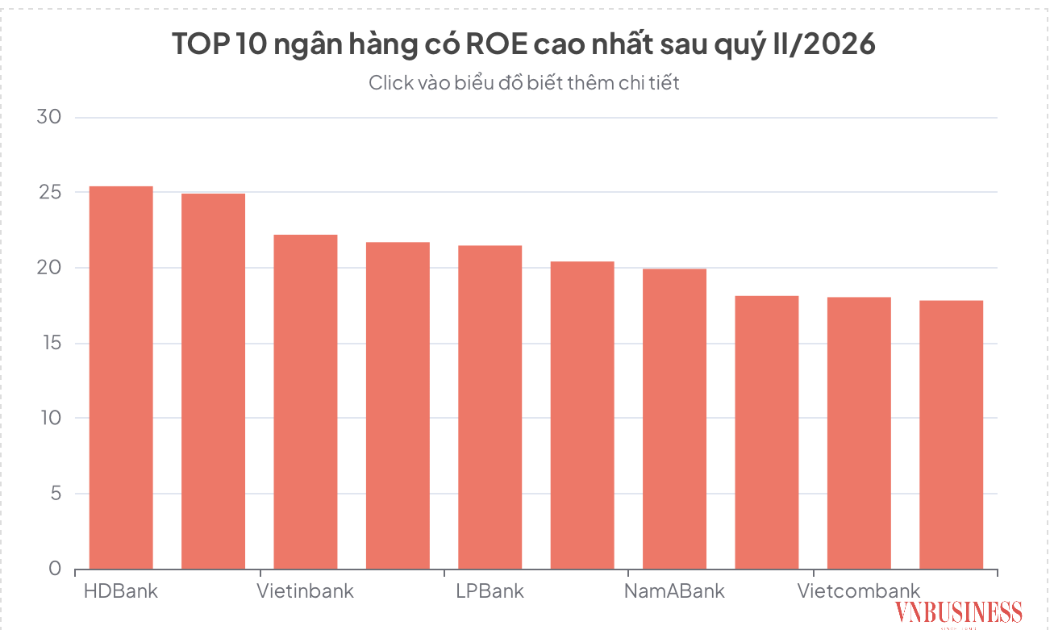

Cuộc đua hiệu quả sinh lời ngành ngân hàng, nhóm tư nhân áp đảo bảng xếp hạng ROE

Trong hoạt động kinh doanh ngân hàng, lợi nhuận sau thuế thường là thước đo được chú ý nhiều nhất, nhưng để đánh giá thực chất năng lực quản trị và hiệu quả sử dụng vốn, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) mới là chỉ số mang tính quyết định.

HDBank huy động 721 triệu USD, vượt 60% mục tiêu

HDBank vừa hoàn tất khoản vay hợp vốn xã hội trị giá 721 triệu USD, vượt hơn 60% so với mục tiêu huy động ban đầu 450 triệu USD. Giao dịch có sự tham gia của 29 ngân hàng thương mại, Ngân hàng Phát triển châu Á (ADB) và do Standard Chartered thu xếp.

Dòng vốn chảy mạnh vào nền kinh tế, lãi suất vẫn neo cao

Lãi suất huy động và cho vay vẫn chịu áp lực tăng trong bối cảnh Ngân hàng Nhà nước liên tục có những động thái nới lỏng kỹ thuật để khơi thông dòng vốn vào nền kinh tế.

Các nước quy định thời hạn sở hữu chung cư như thế nào?

Vừa qua, Ban Chấp hành Trung ương ban hành Nghị quyết 21 về quan điểm, định hướng sửa đổi Luật Đất đai và các luật liên quan, thay thế Nghị quyết 18 năm 2022.

Đừng bỏ lỡ

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Từ những khung cửi truyền thống của đồng bào Mông ở thung lũng Mường Hoa (Lào Cai), các sản phẩm thổ cẩm đã vươn lên các sàn thương mại điện tử, mở ra hướng phát triển mới cho nghề truyền thống nhờ ứng dụng khoa học công nghệ và chuyển đổi số.