Vay tín chấp 200 triệu không đủ để đầu tư vào sản xuất

Cử tri tỉnh Bình Thuận vừa có kiến nghị ngành ngân hàng nghiên cứu lại việc quy định mức tối đa được vay vốn ngân hàng qua tín chấp của các tổ chức đoàn thể ở mức 200 triệu đồng/hộ là quá thấp, các hộ gia đình ở những khu vực nông thôn, vùng có điều kiện kinh tế khó khăn không đủ để đầu tư vào sản xuất với mức vay này.

Theo quy định hiện hành, cá nhân, hộ gia đình được tổ chức tín dụng cho vay không có tài sản bảo đảm theo các mức sau: tối đa 100 triệu đồng (nâng từ mức 50 triệu đồng) đối với cá nhân, hộ gia đình cư trú ngoài khu vực nông thôn có sản xuất kinh doanh trong lĩnh vực nông nghiệp; tối đa 200 triệu đồng (nâng từ mức 100 triệu đồng) đối với cá nhân, hộ gia đình cư trú tại địa bàn nông thôn; tối đa 200 triệu đồng đối với cá nhân, hộ gia đình đầu tư cây công nghiệp, cây ăn quả lâu năm; tối đa 500 triệu đồng đối với hộ nuôi trồng thủy sản, hộ khai thác hải sản xa bờ có ký hợp đồng tiêu thụ sản phẩm với tổ chức chế biến và xuất khẩu trực tiếp.

Trả lời kiến nghị của cử tri, Ngân hàng Nhà nước (NHNN) cho biết, theo quy định tại Luật các tổ chức tín dụng và các quy định hiện hành về hoạt động cho vay của tổ chức tín dụng đối với khách hàng, tổ chức tín dụng căn cứ vào phương án sử dụng vốn, khả năng tài chính của khách hàng, các giới hạn cấp tín dụng đối với khách hàng và khả năng nguồn vốn của tổ chức tín dụng để thỏa thuận với khách hàng về mức cho vay, hình thức cho vay.

Riêng đối với lĩnh vực nông nghiệp, nông thôn, để phù hợp với thực tế nhu cầu vốn phục vụ sản xuất nông nghiệp, NHNN đã trình Chính phủ ban hành Nghị định số 116/2018/NĐ-CP ngày 7/9/2018 sửa đổi, bổ sung một số điều của Nghị định số 55/2015/NĐ-CP về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn, theo đó đã nâng mức cho vay tối đa không có tài sản đảm bảo của một số đối tượng khách hàng lên gấp 2 lần mức cho vay tối đa cũ.

Cập nhật thêm thông tin, NHNN cho biết, đến cuối tháng 7/2022, dư nợ tín dụng đối với lĩnh vực nông nghiệp, nông thôn theo Nghị định số 55/2015/NĐ-CP đạt 2.836.626 tỷ đồng, tăng 8,42% so với cuối năm 2021, chiếm khoảng 25% so với dư nợ toàn nền kinh tế; trong đó, dư nợ cho vay không có tài sản bảo đảm đạt 616.941 tỷ đồng, tăng khoảng 4,87% so với cuối năm 2021, chiếm 21,7% tổng dư nợ cho vay nông nghiệp, nông thôn.

Bên cạnh việc tiếp cận vốn vay không có tài sản bảo đảm tại các tổ chức tín dụng nêu trên, các cá nhân, hộ gia đình có thể vay vốn tín dụng chính sách tại Ngân hàng Chính sách xã hội (NHCSXH). Hiện nay, NHCSXH đang triển khai 23 chương trình tín dụng chính sách để đáp ứng nhu cầu vốn sản xuất kinh doanh, tiêu dùng chính đáng và trang trải chi phí sinh hoạt, chi phí việc làm với lãi suất ưu đãi, chỉ từ 3,3%-6,6%, thấp hơn so với lãi suất cho vay thương mại của các ngân hàng thương mại, công ty tài chính và không cần tài sản bảo đảm; 3 chương trình tín dụng chính sách mới theo Chương trình phục hồi và phát triển kinh tế - xã hội.

Kết quả, đến cuối tháng 7/2022, tổng dư nợ các chương trình tín dụng chính sách đạt 273.458 tỷ đồng, tăng 10,28% so với cuối năm 2021, với hơn 6,4 triệu khách hàng còn dư nợ. Đối với các chính sách tín dụng được giao tại Chương trình phục hồi và phát triển kinh tế - xã hội, đến 15/8/2022, NHCSXH đã thực hiện giải ngân đạt 9.706 tỷ đồng.

T.H

Chung cư Hà Nội còn hấp dẫn giới đầu cơ?

Văn Phú báo lãi cao nhất 3 năm nhờ bàn giao dự án, chất lượng dòng tiền vẫn là câu hỏi

Sự lệch pha trên thị trường chứng khoán

Cảng Hàng không Quảng Trị tăng tốc toàn diện để về đích

VN-Index áp sát 1.780 điểm, loạt cổ phiếu tăng trần khiến nhà đầu tư "đuổi giá"

Nhà đất thổ cư Hà Nội bước vào giai đoạn trầm lắng

Masterise Homes đồng hành cùng khách hàng trên toàn quốc với giải pháp tài chính ưu việt

Cùng chuyên mục

Techcombank tìm kiếm khoản vay 1 tỷ USD, cuộc đua huy động vốn ngoại tăng tốc

Ngân hàng Thương mại Kỹ thương Việt Nam (Techcombank) đang thu xếp khoản vay hợp vốn trị giá 1 tỷ USD, một trong những thương vụ vay quốc tế lớn nhất của doanh nghiệp Việt Nam trong năm nay nếu hoàn tất.

Bộ Tài chính đề nghị nới trần tiền gửi kho bạc Nhà nước để tiếp sức thanh khoản, hạ nhiệt lãi suất

Bộ Tài chính vừa đề nghị Ngân hàng Nhà nước nghiên cứu nâng thêm tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động, tạo ra cú hích lớn giúp hệ thống ngân hàng giải tỏa áp lực vốn và ổn định mặt bằng lãi suất.

Cuộc đua ngân hàng số không còn ở thuật toán mà nằm ở "tử huyệt" dữ liệu

Dữ liệu có thể là đòn bẩy chiến lược đưa ngân hàng tiến vào kỷ nguyên AI-native, nhưng cũng có thể trở thành “điểm nghẽn” duy nhất làm sụp đổ hoàn toàn tham vọng của tổ chức nếu không được quản trị bài bản.

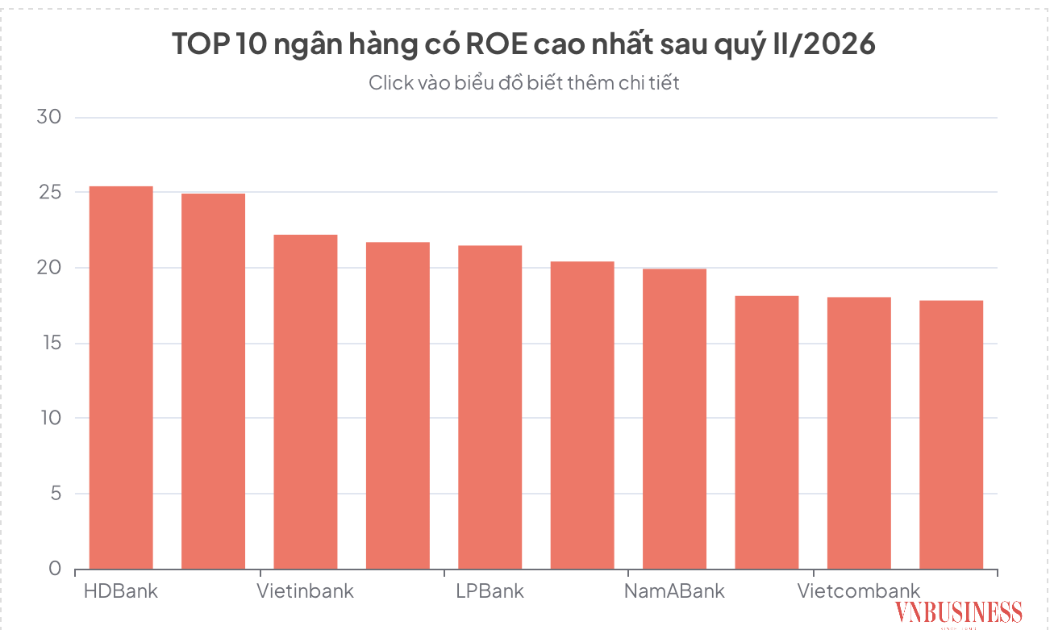

Cuộc đua hiệu quả sinh lời ngành ngân hàng, nhóm tư nhân áp đảo bảng xếp hạng ROE

Trong hoạt động kinh doanh ngân hàng, lợi nhuận sau thuế thường là thước đo được chú ý nhiều nhất, nhưng để đánh giá thực chất năng lực quản trị và hiệu quả sử dụng vốn, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) mới là chỉ số mang tính quyết định.

HDBank huy động 721 triệu USD, vượt 60% mục tiêu

HDBank vừa hoàn tất khoản vay hợp vốn xã hội trị giá 721 triệu USD, vượt hơn 60% so với mục tiêu huy động ban đầu 450 triệu USD. Giao dịch có sự tham gia của 29 ngân hàng thương mại, Ngân hàng Phát triển châu Á (ADB) và do Standard Chartered thu xếp.

Dòng vốn chảy mạnh vào nền kinh tế, lãi suất vẫn neo cao

Lãi suất huy động và cho vay vẫn chịu áp lực tăng trong bối cảnh Ngân hàng Nhà nước liên tục có những động thái nới lỏng kỹ thuật để khơi thông dòng vốn vào nền kinh tế.

Các nước quy định thời hạn sở hữu chung cư như thế nào?

Vừa qua, Ban Chấp hành Trung ương ban hành Nghị quyết 21 về quan điểm, định hướng sửa đổi Luật Đất đai và các luật liên quan, thay thế Nghị quyết 18 năm 2022.

Đừng bỏ lỡ

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Từ những khung cửi truyền thống của đồng bào Mông ở thung lũng Mường Hoa (Lào Cai), các sản phẩm thổ cẩm đã vươn lên các sàn thương mại điện tử, mở ra hướng phát triển mới cho nghề truyền thống nhờ ứng dụng khoa học công nghệ và chuyển đổi số.