Lãi suất đua tăng, người vay mua nhà và doanh nghiệp “ngấm đòn” chi phí vốn

Lãi suất cho vay bất ngờ dựng đứng, không chỉ cá nhân, mà khối doanh nghiệp cũng đang "ngồi trên đống lửa" khi 21 ngân hàng đồng loạt công bố mặt bằng lãi suất mới.

Kể từ đầu năm 2026, mặt bằng lãi suất cho vay tại nhiều ngân hàng đã thiết lập đà tăng mới, đặc biệt là các khoản vay bất động sản. Trong bối cảnh chi phí vốn đầu vào leo thang và room tín dụng bị kiểm soát chặt, áp lực tài chính đang đè nặng lên vai người dân vay vốn, doanh nghiệp vừa và nhỏ.

Cuộc đua tăng lãi suất đầu năm 2026

Theo công bố mới nhất từ 21 ngân hàng thương mại, bức tranh lãi suất tháng 1/2026 đã có sự thay đổi rõ rệt so với thời điểm cuối năm 2025.

Đúng như dự báo trước đó khi cuộc đua lãi suất huy động nóng lên từ quý 4/2025, phần lớn các nhà băng hiện nay đều ghi nhận lãi suất cho vay đi lên.

Dẫn đầu đà tăng là Ngân hàng Ngoại thương Công nghệ số (VCBNeo) với biên độ tăng lên tới 1,53%/năm, đưa lãi suất cho vay bình quân lên mức 8,12%/năm. Các ngân hàng thương mại cổ phần khác cũng không đứng ngoài cuộc: OCB tăng 0,92% (lên 9,21%/năm); Sacombank tăng 0,79% (lên 9,23%/năm); Bac A Bank tăng 0,37% (lên 9,16%/năm).

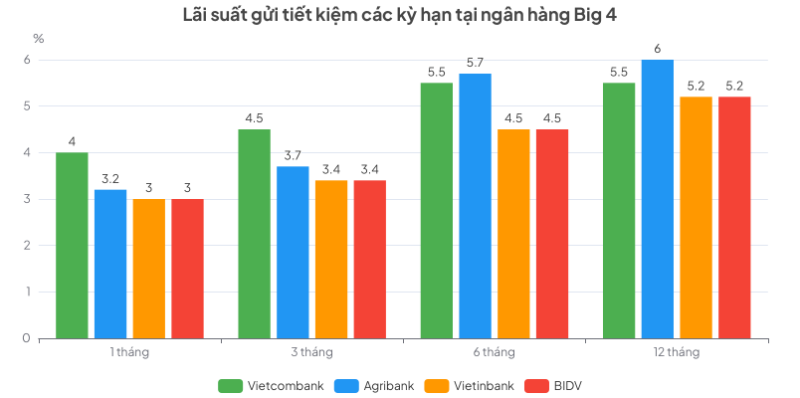

Tại nhóm quốc doanh (Big 4), ngoại trừ VietinBank chưa công bố, cả 3 “ông lớn” còn lại đều điều chỉnh tăng. Cụ thể, Agribank niêm yết lãi suất cho vay bình quân là 7,34%/năm (tăng 0,41%). Vietcombank ghi nhận mức tăng 0,3% và BIDV tăng 0,15% lên mức 5,75%/năm.

Tuy nhiên, thị trường vẫn ghi nhận sự phân hóa khi một số ít ngân hàng điều chỉnh giảm nhẹ để cạnh tranh. Điển hình như Techcombank giảm 0,97% (xuống 7,61%/năm), hay GPBank, Viet A Bank, LPBank cũng ghi nhận mức giảm từ 0,2% - 0,6%.

Nhìn chung, nhóm ngân hàng thương mại nhà nước và SCB vẫn đang duy trì mặt bằng lãi suất thấp nhất hệ thống, trong khi Sacombank và OCB nằm trong nhóm có chênh lệch lãi suất huy động - cho vay cao nhất (trên 4%).

Sự điều chỉnh của lãi suất đầu vào tất yếu kéo theo lãi suất đầu ra tăng vọt, đặc biệt ở lĩnh vực bất động sản. Theo ghi nhận, lãi suất vay mua nhà tại nhiều ngân hàng quốc doanh đã nhảy vọt từ mức ưu đãi 6,5-8%/năm lên 13-14%/năm. Thậm chí, lãi suất thả nổi sau ưu đãi tại một số nơi đã chạm ngưỡng 15%/năm.

Anh Thiều Bảo Sơn, nhân viên tín dụng một chi nhánh ngân hàng nhà nước tại Hà Nội cho biết: “Sau Tết Nguyên đán, lãi suất tăng rất mạnh. Các khoản vay mua đất, mua nhà hiện đã lên tới 13%/năm cố định trong 2 năm đầu. Ngay cả vay sản xuất kinh doanh kỳ hạn ngắn 3-6 tháng cũng đã chạm mốc 8 – 8,2%/năm”.

Thực tế này đang tạo ra áp lực tài chính lớn cho người vay. Chị Trần Thị Hương (Hà Tĩnh) chia sẻ trong lo lắng: “Hết 2 năm ưu đãi, lãi suất thả nổi tăng cao khiến chi phí trả nợ hàng tháng đội lên quá lớn. Nếu tình hình không hạ nhiệt, tôi buộc phải vay mượn người thân để tất toán bớt nợ ngân hàng”.

Tương tự, nhiều gia đình đang xây nhà cũng phải “thắt lưng buộc bụng”. Bà Bùi Thị Mai (xã Phúc Thịnh, Hà Nội) cho biết, chị dự định xây nhà 3 tầng nhưng do lãi suất tăng cao nên quyết định chỉ xây 2 tầng để giảm sự phụ thuộc vào vốn vay ngân hàng.

Không chỉ khách hàng cá nhân, khối doanh nghiệp sản xuất - kinh doanh, đặc biệt là quy mô vừa và nhỏ, cũng đang đối mặt với bài toán khó.

Ông Nguyễn Hữu Cường, Giám đốc Công ty CP Cơ khí Công nghiệp Đức Tài (Hà Tĩnh) giãi bày: “Chỉ trong thời gian ngắn, lãi suất leo thang khiến doanh nghiệp phát sinh thêm hàng chục triệu đồng tiền lãi mỗi tháng. Trong bối cảnh giá nguyên liệu tăng, sức mua sau Tết ảm đạm, nếu lãi suất không giảm, chúng tôi buộc phải tạm ngừng kế hoạch mở rộng nhà xưởng”.

Cùng cảnh ngộ, chị Hoàng Mai Ly, một hộ kinh doanh tại Hà Nội cho biết lãi suất khoản vay từ ngân hàng của chị đã tăng từ 6% lên 8%/năm chỉ sau 3 tháng. Lãi suất cao bào mòn lợi nhuận khiến việc kinh doanh càng thêm khó khăn.

Vì sao lãi suất tăng mạnh và khó tiếp cận vốn?

Lý giải về đợt tăng lãi suất này, lãnh đạo các ngân hàng cho rằng nguyên nhân chính đến từ chi phí vốn đầu vào neo cao (lãi suất tiết kiệm quanh 7%, cộng các chi phí vận hành đẩy giá vốn lên xấp xỉ 11%). Thêm vào đó, việc tăng lãi suất cho vay địa ốc lên 14% là động thái chủ động nhằm kiểm soát dòng vốn vào lĩnh vực rủi ro, nắn dòng tiền sang sản xuất kinh doanh theo định hướng của Chính phủ.

Dưới góc độ chuyên gia, ông Phan Duy Hưng - Giám đốc, Chuyên gia Phân tích Cao cấp của VIS Rating nhận định: Khả năng tiếp cận vốn của doanh nghiệp trong năm 2026 sẽ bớt tích cực hơn.

“Tốc độ tăng trưởng tín dụng đang vượt xa huy động. Tỷ lệ tín dụng trên huy động (LDR) toàn ngành đã lên mức gần 110% - mức cao nhất trong 5 năm qua. Để có tiền cho vay, ngân hàng buộc phải tăng lãi suất huy động, từ đó đẩy lãi suất cho vay tăng theo”, ông Hưng phân tích.

Chuyên gia này cũng cảnh báo, môi trường lãi suất cao không chỉ gây khó cho doanh nghiệp mà còn tạo rủi ro cho chính hệ thống ngân hàng về chất lượng tài sản, đặc biệt là các khoản vay đầu cơ bất động sản, đất nông nghiệp hay bất động sản nghỉ dưỡng.

Trong bối cảnh "bão giá" vốn, các chuyên gia tài chính khuyến cáo người vay cần thận trọng tối đa. Đối với cá nhân vay mua nhà, cần tính toán kỹ khả năng trả nợ khi hết thời gian ưu đãi. Đối với doanh nghiệp, cần cân nhắc vòng quay vốn và biên lợi nhuận trước khi quyết định sử dụng đòn bẩy tài chính để mở rộng quy mô.

Huyền Anh

Cổ phiếu dầu khí bị bán tháo, PNJ và CTS tiếp tục "trắng bên mua", chứng khoán đỏ lửa

Xuyên thủng 1.760 điểm, VN-Index đi về đâu?

Cổ phiếu NRC giảm sàn, xóa nhòa hiệu ứng Thiên Hoàng Holdings sau thông tin truy thu thuế

Quý II kém sắc, Sonadezi Châu Đức gánh hơn 5.400 tỷ đồng nợ phải trả

Thành phố công viên sinh thái Vinhomes Golden City đón đầu xu hướng đô thị xanh tại Hải Phòng

Đại gia bất động sản và ‘canh bạc’ với các dự án mới

Thành viên Tây Hồ Group bị chỉ ra nhiều vi phạm bán nhà ở xã hội

Giải ngân gói tín dụng 145.000 tỷ đồng cho nhà ở xã hội sau 3 năm ra sao?

Cùng chuyên mục

Điều gì đang xảy ra với thị trường kim cương?

Thị trường trang sức xa xỉ đang trải qua những ngày biến động chưa từng thấy khi hàng loạt cửa hàng lớn nhỏ đồng loạt đóng cửa hoặc tạm dừng dịch vụ thu đổi. Ngay cả "ông lớn" trong ngành là Công ty vàng bạc đá quý Phú Nhuận (PNJ) cũng đã phải chính thức áp dụng các biện pháp quản trị thanh khoản khẩn cấp trước làn sóng người dân đổ xô đi bán lại kim cương.

3 việc cần làm ngay để tránh rủi ro thuế khi bán hàng online

Bên cạnh hóa đơn điện tử, nhiều hộ kinh doanh và người bán hàng đa kênh còn đối mặt với rủi ro từ hàng tồn kho thiếu hóa đơn đầu vào, tài khoản ngân hàng lẫn lộn giữa kinh doanh và chi tiêu cá nhân, thu nhập từ tiếp thị liên kết chưa biết kê khai ra sao.

Bán hàng đa kênh, chỉ một hồ sơ khai thuế duy nhất

Từ ngày 1/7/2026, hộ kinh doanh và cá nhân kinh doanh bán hàng trên nhiều kênh (tại cửa hàng, qua mạng xã hội, trên sàn thương mại điện tử) chỉ phải lập một hồ sơ khai thuế duy nhất. Nhưng đi kèm chính sách mới là những yêu cầu chặt hơn về hóa đơn điện tử và cách xác định doanh thu, những nội dung mà nhiều người bán hàng vẫn còn lúng túng.

Đa dạng hóa nguồn thu, LPBank đạt gần 6.000 tỷ đồng lợi nhuận sau 6 tháng đầu năm 2026

Trong bối cảnh NIM toàn ngành ngân hàng tiếp tục chịu áp lực, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) vẫn duy trì đà tăng trưởng tích cực với tổng tài sản vượt 615 nghìn tỷ đồng, huy động vốn và tín dụng tăng trưởng đồng đều. Nhờ đó, lợi nhuận trước thuế 6 tháng đầu năm đạt gần 6.000 tỷ đồng, trong khi thu ngoài lãi tăng 33%, khẳng định hiệu quả của chiến lược đa dạng hóa nguồn thu.

Giá vàng trong nước giảm mạnh về 146 triệu đồng/lượng

Ngược chiều thế giới, giá vàng trong nước giảm mạnh tới 1,5 triệu đồng/lượng ở cả hai chiều. Cả vàng nhẫn và vàng miếng đều về mức 146 triệu đồng/lượng.

Ngân hàng không dư dả vốn, chuyện gì sẽ xảy ra?

Trong khi thị trường vốn chưa phát triển tương xứng, hệ thống ngân hàng đang phải gánh vác trọng trách cung ứng vốn vượt quá khả năng thực tế, dẫn đến những biến tướng trong cuộc đua lãi suất huy động và áp lực nặng nề lên chính sách tiền tệ.

Giải ngân gói tín dụng 145.000 tỷ đồng cho nhà ở xã hội sau 3 năm ra sao?

Sau 3 năm triển khai theo Nghị quyết 33 của Chính phủ, gói tín dụng 145.000 tỷ đồng dành cho nhà ở xã hội mới giải ngân khoảng 12.440 tỷ đồng, tương đương 8,5% quy mô chương trình.

Đừng bỏ lỡ

Bao La: Từ làng nghề trăm năm đến ngôi sao của kinh tế tập thể

Bao La: Từ làng nghề trăm năm đến ngôi sao của kinh tế tập thể

Giữa dòng chảy của hiện đại, HTX Mây tre đan Bao La (TP. Huế) đang cho thấy, làng nghề truyền thống hoàn toàn có thể phát triển bền vững khi biết kết hợp giữa giá trị văn hóa, tư duy đổi mới và kinh tế tập thể. Từ những nan tre bình dị, HTX đã tạo...