Chủ tịch FiinGroup: Doanh nghiệp có thể bứt phá 40%, nhưng thiếu vốn dài hạn sẽ là “điểm nghẽn”

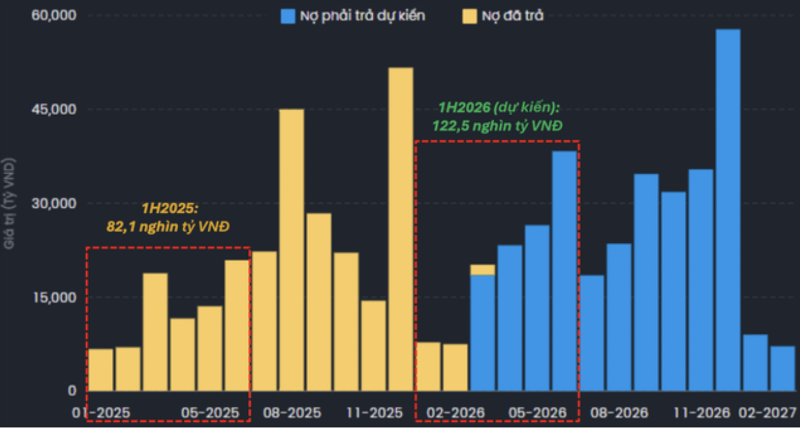

Dù bức tranh doanh nghiệp đang hồi phục mạnh với kỳ vọng tăng trưởng tới 40%, một thực tế không thể bỏ qua là dòng vốn dài hạn vẫn đang “tắc nghẽn”. Theo Chủ tịch FiinGroup Nguyễn Quang Thuân, để duy trì đà bứt phá, thị trường trái phiếu cần được tái thiết theo hướng minh bạch, chuyên nghiệp và có sự chung tay của toàn bộ hệ sinh thái.

Trao đổi với VnBusiness bên lề Diễn đàn Thị trường trái phiếu doanh nghiệp Việt Nam 2026: Củng cố niềm tin, minh bạch và hạ tầng thị trường cho tăng trưởng bền vững, được tổ chức ngày 2/4, ông Nguyễn Quang Thuân đã phác thảo lộ trình hồi phục và những giải pháp kỹ thuật cốt lõi để củng cố niềm tin nhà đầu tư.

Thưa ông, qua quan sát thực tế, ông đánh giá như thế nào về tốc độ hồi phục của cộng đồng doanh nghiệp và niềm tin của các nhà đầu tư trên thị trường hiện nay?

- Nếu xét về quy mô, chúng ta đã chứng kiến sự hồi phục rất mạnh mẽ trong năm vừa qua với mức tăng trưởng đạt khoảng 37%. Dựa trên những dữ liệu hiện có và bối cảnh nhu cầu thị trường đang ở mức rất lớn, chúng tôi dự kiến trong năm nay, tốc độ tăng trưởng của doanh nghiệp sẽ tiếp tục duy trì ở mức tối thiểu 40%.

Cơ sở cho dự báo lạc quan này còn đến từ việc các thay đổi về mặt chính sách và hạ tầng thị trường đang dần trở nên tốt hơn, tạo điều kiện thuận lợi cho các hoạt động sản xuất kinh doanh.

Tuy nhiên, có một thực tế là dư địa cấp vốn dài hạn từ hệ thống ngân hàng hiện nay còn rất hạn chế. Đây là một điểm nghẽn đáng lưu ý. Chính vì vậy, cả doanh nghiệp phát hành và các nhà đầu tư đều đang đặt kỳ vọng rất lớn vào sự phát triển của thị trường trái phiếu doanh nghiệp cũng như các sản phẩm chứng khoán nợ tại Việt Nam.

Khi thị trường nợ phát triển, doanh nghiệp sẽ có thêm dư địa để huy động nguồn vốn dài hạn, phục vụ cho mục tiêu đầu tư, sản xuất kinh doanh và hỗ trợ tăng trưởng kinh tế một cách bền vững như định hướng mà Chính phủ đã đặt ra.

Tại diễn đàn Thị trường trái phiếu doanh nghiệp Việt Nam 2026, những giải pháp then chốt nào được đề xuất để thúc đẩy thị trường trái phiếu doanh nghiệp, thưa ông?

Tại diễn đàn, chúng tôi tập trung vào hai góc độ cốt lõi để thúc đẩy thị trường. Thứ nhất là nhìn lại một cách toàn diện nền tảng và hiện trạng thị trường Việt Nam đang ở đâu khi so sánh với các thông lệ quốc tế và khu vực, đặc biệt là trong bối cảnh kinh tế thế giới có nhiều biến động mới. Việc nhận diện vị thế giúp chúng ta có lộ trình chuẩn hóa phù hợp hơn.

Thứ hai, chúng tôi nhấn mạnh vào các giải pháp mang tính cụ thể và kỹ thuật. Điều này không chỉ dừng lại ở việc nâng cao chất lượng "hàng hóa" – tức là các sản phẩm trái phiếu và chứng khoán nợ, mà còn phải chú trọng vào việc mở rộng và phát triển cơ sở nhà đầu tư.

Hiện tại, Bộ Tài chính và các cơ quan quản lý đang tích cực triển khai các giải pháp theo Quyết định 3168 phê duyệt đề án tái cấu trúc nhà đầu tư và phát triển ngành quỹ đầu tư chứng khoán. Thông qua diễn đàn này, chúng tôi muốn kết nối những thông tin tốt nhất từ mạng lưới của S&P trên toàn thế giới, để các cơ quan quản lý chính sách cũng như các thành viên thị trường có thể tham khảo, áp dụng vào thực tiễn Việt Nam nhằm tạo ra một thị trường vốn vận hành hiệu quả.

Thưa ông, để các giải pháp nêu trên thực sự phát huy hiệu quả và tạo ra sự thay đổi về chất cho thị trường, vai trò của các thành viên tham gia cần được thể hiện như thế nào?

Tôi đặc biệt kỳ vọng vào sự chung tay của tất cả các thành viên trên thị trường. Chúng ta phải hiểu rõ một thực tế rằng, một mình cơ quan quản lý nhà nước không thể làm thay đổi toàn bộ thị trường. Thay vào đó, cần sự vào cuộc đồng bộ từ các định chế tài chính trung gian, các hiệp hội nghề nghiệp, đặc biệt là từ phía các doanh nghiệp phát hành và chính cộng đồng nhà đầu tư.

Sự phát triển chung của thị trường chỉ có thể đạt được khi tất cả các bên cùng có trách nhiệm và nhìn về một hướng. Các doanh nghiệp cần minh bạch thông tin và nâng cao chất lượng quản trị, các tổ chức trung gian cần thực hiện tốt vai trò thẩm định, trong khi nhà đầu tư cần nâng cao năng lực đánh giá rủi ro.

Khi tất cả các thành viên cùng chung tay xây dựng hệ sinh thái tài chính minh bạch, chúng ta sẽ tạo ra một thị trường mang lại lợi ích hài hòa và bền vững cho tất cả các bên tham gia, thay vì chỉ tập trung vào lợi ích ngắn hạn của một nhóm đơn lẻ.

Trong bối cảnh thị trường trái phiếu doanh nghiệp đang trên đà phục hồi, ông có lời chia sẻ hay lưu ý gì dành cho các nhà đầu tư để tránh lặp lại những bài học đáng tiếc từ những năm trước?

Có rất nhiều bài học cho nhà đầu tư sau những biến động của thị trường, nhưng mấu chốt nhất vẫn là việc nhận thức đầy đủ về bản chất của sản phẩm đầu tư. Trái phiếu là một sản phẩm đầu tư có rủi ro. Thông thường, mức lãi suất trái phiếu được chào mời cao hơn lãi suất tiền gửi tiết kiệm, thậm chí cao hơn cả lãi suất cho vay của ngân hàng, chính là để bù đắp cho mức độ rủi ro tương ứng.

Chúng ta cần phải chấp nhận thực tế là thị trường trái phiếu luôn tồn tại rủi ro lãi suất và thậm chí là rủi ro vỡ nợ. Tôi không đưa ra lời khuyên, nhưng tôi muốn chia sẻ thẳng thắn để quý nhà đầu tư, nhất là nhà đầu tư cá nhân, cần phải thấu hiểu rõ ràng rằng đây là sản phẩm có rủi ro mất tiền.

Do đó, trước khi xuống tiền, nhà đầu tư cần phải tự thẩm định hoặc sử dụng các kết quả tư vấn chuyên môn, đọc thật kỹ bản cáo bạch của doanh nghiệp để hiểu rõ năng lực tài chính và khả năng trả nợ của họ. Việc ra quyết định đầu tư phải dựa trên sự đánh giá kỹ lưỡng các rủi ro tiềm ẩn chứ không chỉ nhìn vào mức lãi suất hấp dẫn trước mắt.

Xin cảm ơn ông về cuộc trò chuyện này!

Huyền Anh (Thực hiện)

Cùng chuyên mục

HTX trước "vùng xám" pháp lý của AI và bài toán bảo hộ sở hữu trí tuệ

Việc các công cụ Trí tuệ nhân tạo (AI) sử dụng công nghệ khai thác dữ liệu (Data Mining) để quét sạch thông tin, hình ảnh, bí quyết bản quyền trên internet đang đặt ra một "vùng xám" pháp lý hóc búa. Khu vực kinh tế tập thể, HTX cần làm gì để vừa ứng dụng AI nâng cao năng lực cạnh tranh, vừa không bị chiếm dụng tài sản trí tuệ?

TS Nguyễn Thanh Hoàn: Thương hiệu và sở hữu trí tuệ đã trở thành yêu cầu sống còn với HTX

Trong bối cảnh cạnh tranh ngày càng khốc liệt và xu hướng tiêu dùng thông minh lên ngôi, xây dựng thương hiệu và bảo hộ sở hữu trí tuệ không còn là "chiếc áo xa xỉ" dành cho doanh nghiệp lớn. Theo TS Nguyễn Thanh Hoàn, đây đã trở thành yêu cầu sống còn giúp HTX nâng cao giá trị sản phẩm, mở rộng thị trường và bảo vệ thành quả lao động trước nguy cơ bị làm giả, chiếm dụng thương hiệu.

Chiếu xạ mở cánh cửa xuất khẩu, đưa trái cây Việt vươn xa tới những thị trường khó tính

Từ thanh long, xoài đến vải thiều, nhiều loại trái cây Việt đã chinh phục thành công các thị trường cao cấp nhờ công nghệ chiếu xạ. Đây được xem là giải pháp quan trọng giúp kiểm soát dịch hại, đáp ứng yêu cầu kiểm dịch và gia tăng giá trị cho nông sản Việt trên hành trình vươn ra thế giới.

Báo chí và sứ mệnh đồng hành đưa kinh tế tập thể bứt phá trong kỷ nguyên mới

Trong hành trình chuyển mình của khu vực KTTT, HTX, báo chí không chỉ phản ánh thực tiễn mà còn đóng vai trò cầu nối chính sách, xúc tiến thị trường, lan tỏa mô hình hiệu quả và góp phần kiến tạo động lực phát triển mới.

"Nới lỏng" mục tiêu lạm phát để hóa giải áp lực thanh khoản và thúc đẩy tăng trưởng

Trong khi hệ thống ngân hàng đang thiếu thanh khoản, thì dòng tiền tiền mặt lại đang ở ngoài hệ thống ngân hàng do tâm lý thận trọng của nhà đầu tư. Tại sao tiền lại “ngủ đông” giữa lúc nền kinh tế cần sức bật?

Muốn nhân rộng lúa giảm phát thải, phải bắt đầu từ hợp tác xã

Kết quả tích cực từ các mô hình lúa phát thải thấp tại Đồng bằng sông Hồng cho thấy tiềm năng mở rộng trên quy mô lớn. Tuy nhiên, theo ông Lê Thanh Tùng, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngành hàng Lúa gạo Việt Nam, chìa khóa để nhân rộng không nằm ở kỹ thuật canh tác mà ở việc tổ chức lại sản xuất thông qua hợp tác xã và các hình thức liên kết nông dân.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Từ những cây chè Shan tuyết cổ thụ hàng trăm năm tuổi giữa núi rừng Tây Bắc, HTX Nông nghiệp Tả Củ Tỷ (tỉnh Lào Cai) đã từng bước thay đổi tư duy sản xuất, xây dựng chuỗi giá trị khép kín, đưa đặc sản địa phương vươn ra thị trường. Không chỉ nâng...