Sắp có chế tài xử lý tận gốc ngân hàng ép người vay vốn mua bảo hiểm

Để tránh tình trạng nhân viên ngân hàng ép khách hàng vay vốn phải mua bảo hiểm không đúng nhu cầu và khả năng tài chính, nhân viên tư vấn bắt buộc phải tư vấn rõ cho khách hàng đây không phải sản phẩm của tổ chức tín dụng, phải có tài liệu rút gọn về hợp đồng, điều khoản, ghi âm quá trình tư vấn...

Ông Ngô Việt Trung, Cục trưởng Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) cho biết, từ nay tới cuối năm, Cục sẽ hoàn tất dự thảo Nghị định xử phạt hành chính trong lĩnh vực bảo hiểm. Đây là bước tiếp theo để hoàn thiện hành lang pháp lý về kinh doanh bảo hiểm.

Các quy định mới được ban hành được kỳ vọng sẽ tạo nền tảng phát triển vững chắc hơn cho thị trường bảo hiểm giai đoạn tới. Điển hình như việc ứng dụng công nghệ số, phương pháp tính phí sản phẩm, hay công khai thông tin. Đáng chú ý, việc quản lý, giám sát bảo hiểm qua các đại lý, đặc biệt là qua các ngân hàng cũng sẽ được siết chặt hơn, hướng tới sự phát triển thị trường bảo hiểm về chiều sâu.

Cụ thể, tại Thông tư số 67 hướng dẫn một số điều của Luật Kinh doanh bảo hiểm và Nghị định số 46/2023/NĐ-CP vừa được Bộ trưởng Bộ Tài chính Hồ Đức Phớc vừa ban hành đã bổ sung một số quy định mới so với các quy định hiện hành. Trong đó, với quy định quy định về bán bảo hiểm qua tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (TCTD) đang nhận được sự quan tâm đặc biệt của dư luận.

Theo đó, ông Trung cho biết, quy định mới đã tăng cường tính minh bạch trong cung cấp bảo hiểm qua ngân hàng như: tại mỗi chi nhánh, phòng giao dịch của TCTD phải thiết lập một quầy giao dịch riêng để thực hiện hoạt động đại lý bảo hiểm, tách biệt với khu vực hoạt động nghiệp vụ khác của TCTD. Bên cạnh đó, phải thông tin cho khách hàng sản phẩm bảo hiểm được phân phối qua TCTD không phải là sản phẩm của TCTD và việc tham gia sản phẩm bảo hiểm không phải là điều kiện bắt buộc để sử dụng các dịch vụ, sản phẩm khác của TCTD.

Ngoài ra, Bộ Tài chính yêu cầu đại lý bảo hiểm phải thực hiện ghi âm quá trình tư vấn bảo hiểm đối với các sản phẩm bảo hiểm phức tạp như sản phẩm bảo hiểm liên kết đầu tư. Đồng thời, nhân viên tư vấn bảo hiểm phải cung cấp đầy đủ, chính xác cho bên mua bảo hiểm các thông tin về sản phẩm bảo hiểm.

Tuy nhiên, về quy định này, ông Nguyễn Đức Thắng, Chủ tịch GAMA Việt Nam cho rằng việc ghi âm lại quá trình tư vấn bảo hiểm không có tác dụng gì lớn, mà lại bất khả thi. Lý do chính là quá trình tư vấn bảo hiểm nhân thọ là một quá trình dài, từ lúc bắt đầu cuộc hẹn với khách hàng, cho đến lúc khách hàng đồng ý tham gia có thể không phải chỉ một vài lần gặp gỡ. Dung lượng cần ghi âm và lưu trữ sẽ rất lớn. Vì vậy, nếu có xem xét việc ghi âm, ghi hình thì nên cân nhắc kỹ việc áp dụng trong giai đoạn nào của quá trình tham gia bảo hiểm nhân thọ của khách hàng. Quy định phải phù hợp thì mới khả thi và quy định phải khả thi thì mới có thể áp dụng.

Song song với đó, Bộ Tài chính cũng quy định TCTD không được tư vấn, giới thiệu, chào bán, thu xếp việc giao kết hợp đồng bảo hiểm liên kết đầu tư cho khách hàng trong thời hạn trước 60 ngày và sau 60 ngày kể từ ngày giải ngân toàn bộ khoản vay.

Về nội dung này, nhiều người dân, doanh nghiệp bày tỏ sự vui mừng. Chị Hương, chủ một doanh nghiệp nhỏ tại Hà Nội chia sẻ: "Lúc trước, tôi tới rất nhiều ngân hàng để vay, có tài sản thế chấp đầy đủ, nhưng vẫn bị dồn vào thế phải mua bảo hiểm nhân thọ mới được giải ngân. Chỗ nào "nhẹ nhàng" thì đóng khoảng 30 triệu đồng, nơi nặng hơn thì cả trăm triệu tiền phí/năm".

Với quy định mới, chị Hương hy vọng từ nay, người đi vay không bị ép mua bảo hiểm nữa. "Đổ mồ hôi, sôi nước mắt mới kiếm được tiền. Mỗi khi bị ép mua bảo hiểm thì cảm thấy rất ức chế", chị Hương bức xúc.

Một điểm thuận lợi cho khách hàng là Thông tư 67 có quy định doanh nghiệp bảo hiểm chỉ được thu tối đa tổng cộng 140% phí bảo hiểm cơ bản trong 5 năm đầu, thấp hơn mức phí 160 - 220% hiện nay nhiều doanh nghiệp đang áp dụng.

"Tiền của khách hàng mua bảo hiểm nhân thọ không bị trừ quá nhiều vào phí ban đầu như hiện nay, giúp dòng tiền hoàn lại của khách hàng cao hơn, và hợp đồng được duy trì bảo vệ dài hơn", chị Thảo, một nhân viên tư vấn bảo hiểm cho hay.

Cục trưởng Cục Quản lý, giám sát bảo hiểm Ngô Việt Trung khẳng định: "Chúng tôi mong muốn chất lượng tư vấn được nâng cao, tránh tình trạng nhân viên ngân hàng ép khách hàng mua bảo hiểm không đúng nhu cầu và khả năng tài chính của họ".

Thanh Hoa

Địa ốc Xây dựng 3 xin gia hạn thanh toán hơn 130 tỷ đồng gốc, lãi trái phiếu

Trải nghiệm sống cao cấp bên trong những “dinh thự tầng mây” tại K-Park Avenue

Bơm hàng ồ ạt, chủ đầu tư chung cư bước vào cuộc thanh khoản khốc liệt

Lấy cảm hứng từ văn hóa, MIK Group công bố thương hiệu khu đô thị Forestia

"Mua kỳ vọng" trước mùa báo cáo quý II: Dòng tiền tìm cơ hội, thị trường chờ phép thử lợi nhuận

Giá căn hộ thứ cấp giảm, giới đầu cơ bắt đầu ‘xả hàng’?

Leadvisors giảm mạnh tỷ lệ sở hữu tại Viconship sau hơn hai tháng trở thành cổ đông lớn

Cùng chuyên mục

Cảnh báo giả mạo bảo hiểm: Người dân dễ mất tiền

Cơ quan công an cảnh báo nhiều thủ đoạn giả mạo bảo hiểm nhân thọ nhằm lừa chuyển tiền, đánh cắp dữ liệu và chiếm đoạt tài sản người dân.

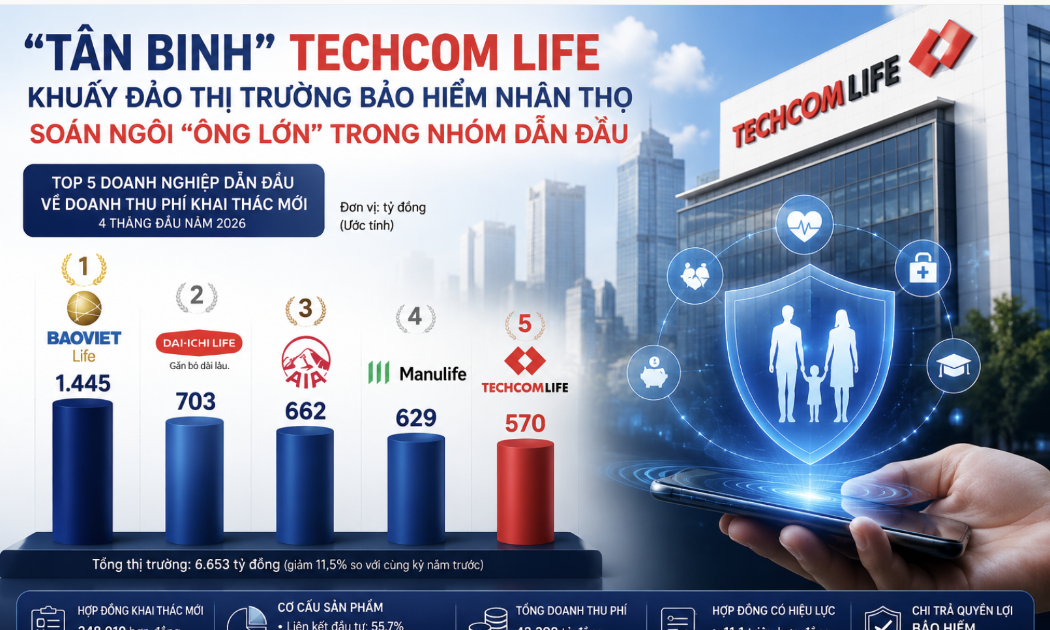

Doanh thu bảo hiểm nhân thọ tiếp tục giảm, thị phần nhóm dẫn đầu biến động mạnh

Dù thị trường bảo hiểm nhân thọ vẫn trong giai đoạn suy giảm, bảng xếp hạng doanh thu khai thác mới đã ghi nhận nhiều biến động đáng chú ý khi một số doanh nghiệp tăng tốc mạnh qua kênh ngân hàng, trong khi nhiều tên tuổi lâu năm hụt thị phần.

Bất ngờ lợi nhuận của doanh nghiệp dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM

Dù báo lãi lớn trong quý I/2026, nhưng Xây dựng Hòa Bình (HBC) vẫn tiếp tục dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM với số tiền gần 71,1 tỷ đồng.

Dai-ichi Life Việt Nam bị truy thu 546 tỷ đồng sau thanh tra thuế

Sau kết luận kiểm tra thuế năm 2025, Dai-ichi Life Việt Nam phải nộp bổ sung hơn 546 tỷ đồng tiền thuế. Dù lợi nhuận giảm mạnh, doanh nghiệp vẫn chuyển 3.723 tỷ đồng về công ty mẹ tại Nhật Bản.

“Bắt đáy” FPT với 320 tỷ đồng, Bảo Việt đang "gồng" lỗ 5 tỷ đồng

Bảo Việt đã chi khoảng 320 tỷ đồng mua thêm cổ phiếu FPT trong quý I/2026, song khoản đầu tư này hiện tạm lỗ gần 5 tỷ đồng sau khi mã cổ phiếu công nghệ giảm mạnh từ vùng đỉnh.

Thị trường bảo hiểm: Cơ hội nào cho doanh nghiệp nội?

Thị trường bảo hiểm nhân thọ lâu nay do khối ngoại chi phối, chiếm hơn 70% doanh thu, nhưng cấu trúc đang dịch chuyển, mở ra cơ hội cho doanh nghiệp trong nước.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Từ những cây chè Shan tuyết cổ thụ hàng trăm năm tuổi giữa núi rừng Tây Bắc, HTX Nông nghiệp Tả Củ Tỷ (tỉnh Lào Cai) đã từng bước thay đổi tư duy sản xuất, xây dựng chuỗi giá trị khép kín, đưa đặc sản địa phương vươn ra thị trường. Không chỉ nâng...