Thị trường còn nhiều công ty chưa hoạt động đúng bản chất của P2P Lending

Nhận định thị trường còn nhiều công ty chưa hoạt động đúng bản chất của P2P Lending được đưa ra trong Hội thảo về hoạt động thông tin tín dụng đối với tổ chức tài chính vi mô và Fintech, do Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC) và Tổ chức Tài chính Quốc tế (IFC) của Ngân hàng Thế giới đồng phối hợp tổ chức trong ngày 24/09 vừa qua.

Hội thảo diễn ra tại khách sạn Melia Hà Nội với sự tham gia của các chuyên gia cao cấp của IFC, Lãnh đạo CIC, Viện Chiến lược Ngân hàng cùng các đại diện từ tổ chức tài chính vi mô và các công ty Fintech.

Nhiều vấn đề chính được thảo luận tại Hội thảo, bao gồm thực trạng kết nối, trao đổi thông tin tín dụng giữa công ty P2P Lending và tổ chức tài chính vi mô; Định hướng trong việc xây dựng mô hình kết nối; Tổng quan về hệ thống đánh giá khách hàng cá nhân, và doanh nghiệp tại công ty P2P Lending. Hội thảo cũng trao đổi những cơ hội và thách thức cũng như việc xây dựng hệ thống thông tin tín dụng với các tổ chức tài chính vi mô và công ty Fintech tại Việt Nam; Xu hướng phát triển của công ty P2P Lending tại Việt Nam đi cùng các cơ hội và thách thức.

Theo thống kê, hiện nay Việt Nam có 68 công ty Fintech hoạt động với quy mô 4,4 tỷ USD (2017) và dự đoán sẽ lên 7,8 tỷ USD vào năm 2020. Mô hình Fintech giúp các hoạt động tài chính trở nên dễ dàng hơn qua ứng dụng công nghệ, giảm thiểu tối đa thời gian, với các giao dịch thỏa thuận hoàn toàn trực tuyến. Nền tảng blockchain đảm bảo thông tin được lưu trữ, bảo mật tuyệt đối.

Một trong những mô hình Fintech đáng lưu ý là mô hình kinh doanh P2P Lending hoạt động nở rộ trong thời gian gần đây. Tuy nhiên, thị trường còn có nhiều công ty chưa hoạt động đúng bản chất của P2P Lending.

Một mô hình P2P Lending đúng bản chất là phải kết nối người vay và người cho vay thông qua nền tảng trực tuyến, mà không cần phải gặp mặt trực tiếp, các hợp đồng online và chữ ký số được sử dụng như công cụ xác thực cá nhân mạnh nhất.

Thực hiện được điều này đòi hỏi các công ty P2P Lending phải đảm bảo được yếu tố công nghệ, như chấm điểm tín dụng, thẩm định tài chính một các chính xác, bảo mật và khoa học, đảm bảo mọi giao dịch thuận tiện cho khách hàng.

Chỉ những công ty P2P Lending tại Việt Nam đi từ công ty công nghệ hoặc có đối tác công nghệ nước ngoài tốt, đồng thời kết hợp với phân tích thông tin tín dụng chính xác mới có thể đưa ra một dịch vụ P2P Lending đúng bản chất và tối ưu.

Theo ông Phan Huy Thắng - Phó tổng giám đốc CIC, việc triển khai hoạt động thông tin tín dụng tại các tổ chức trên vẫn còn gặp nhiều khó khăn do nhiều yếu tố khách quan và chủ quan khác nhau như: cơ sở hành lang pháp lý quy định hoạt động của các loại hình tổ chức này chưa hoàn thiện; sự biến tướng của các hoạt động cho vay online như huy động tài chính đa cấp, huy động vốn để cho vay, phát sinh nợ xấu mất khả năng thanh toán và thực hiện chức năng thanh toán trung gian bất hợp pháp nhằm chiếm dụng vốn, làm ảnh hưởng đến những công ty P2P chính thống.

Tại Hội thảo cũng có sự góp mặt của các công ty hoạt động chính thống P2P Lending tại Việt Nam, trong đó có VNVON.COM. Với phương châm tối ưu công nghệ, VNVON.COM đang hợp tác cùng đối tác từ Singapore để dần hoàn thiện mô hình P2P Lending hàng đầu tại Việt Nam. VNVON đề cao phổ cập kiến thức tài chính, phương thức thẩm định doanh nghiệp áp dụng song song công nghệ hiện đại và phương thức thẩm định truyền thống.

Ông Lê Đức Linh, Tổng giám đốc công ty VNVON khẳng định để đảm bảo an toàn cho các bên tham gia P2P Lending, đối với nhà đầu tư cần cẩn trọng trong việc chọn sàn giao dịch, các sàn phải đảm bảo được các yếu tố như có giải pháp thẩm định người vay là cá nhân hay doanh nghiệp chặt chẽ, quản trị rủi ro tốt, có các giải pháp hỗ trợ nhà đầu thu hồi vốn gốc và lãi, còn với bên đi vay phải hiểu rõ về các chi phí phát sinh khi đi huy động vốn trên sàn, nên lựa chọn các sàn công bố lãi suất và phí rõ ràng, minh bạch.

Thông qua hội thảo, VNVON đã đề xuất sự hỗ trợ, khả năng hợp tác từ Viện Chiến lược Ngân hàng và CIC để đưa ra chính sách hành lang pháp lý, hỗ trợ chia sẻ thông tin tín dụng cho các đơn vị hoạt động trong lĩnh vực P2P Lending, tạo điều kiện cho các công ty P2P Lending tại Việt Nam hoạt động hiệu quả hơn.

Ngọc Mai

Hợp tác xã vì một thế giới hòa bình: Thông điệp của Tổng Giám đốc ILO

Đưa chè Shan tuyết, mật ong bạc hà lên nền tảng số, HTX thắng lớn ở Tuyên Quang

Thanh long Mỹ Tịnh An: Giá trị không chỉ nằm ở trái ngọt

Sự trỗi dậy của thế lực mới trong ngành AI

Vì sao startup Việt dễ “đứt gánh giữa đường”?

‘Mỏ vàng’ AI của startup Việt đối diện bài toán cạnh tranh ngày càng gay gắt

Khởi nghiệp xanh 2026: Bài toán mới cho startup khi chuyển từ "bán nông sản sang bán giá trị"

Cùng chuyên mục

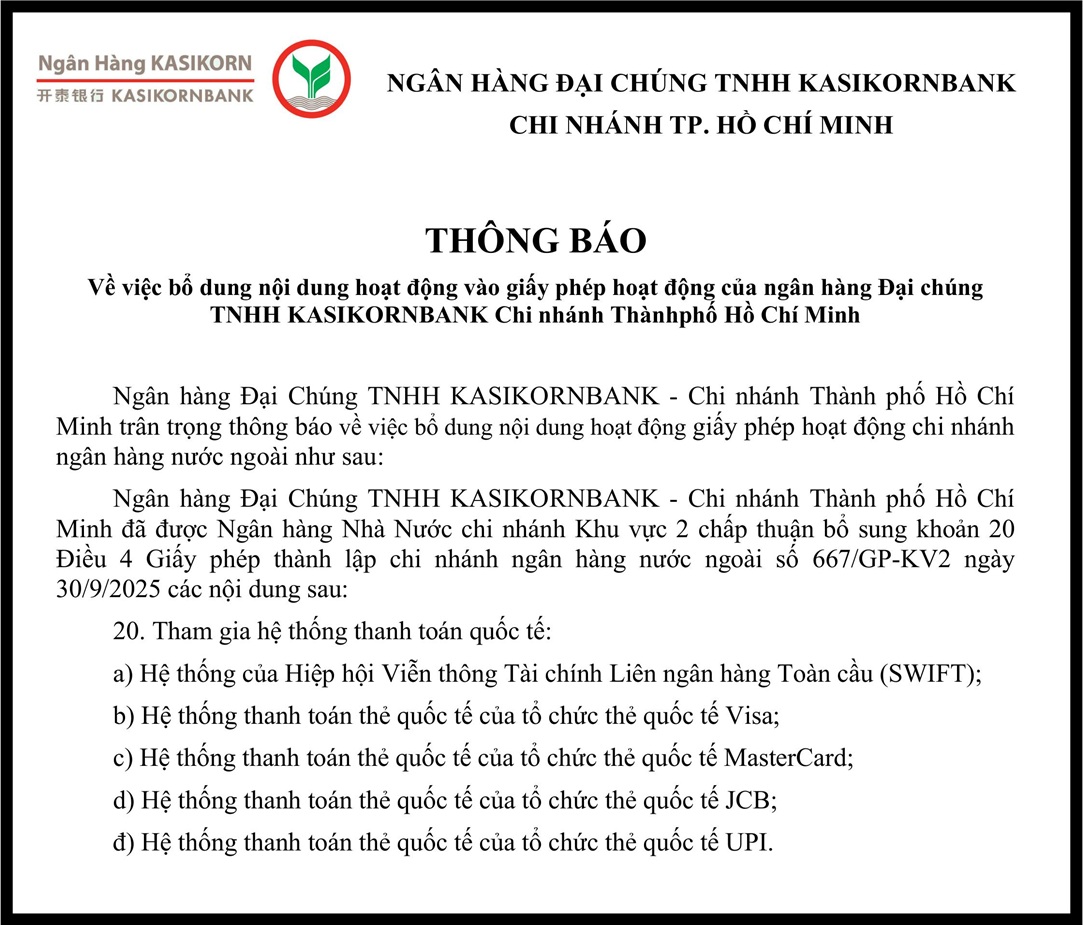

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

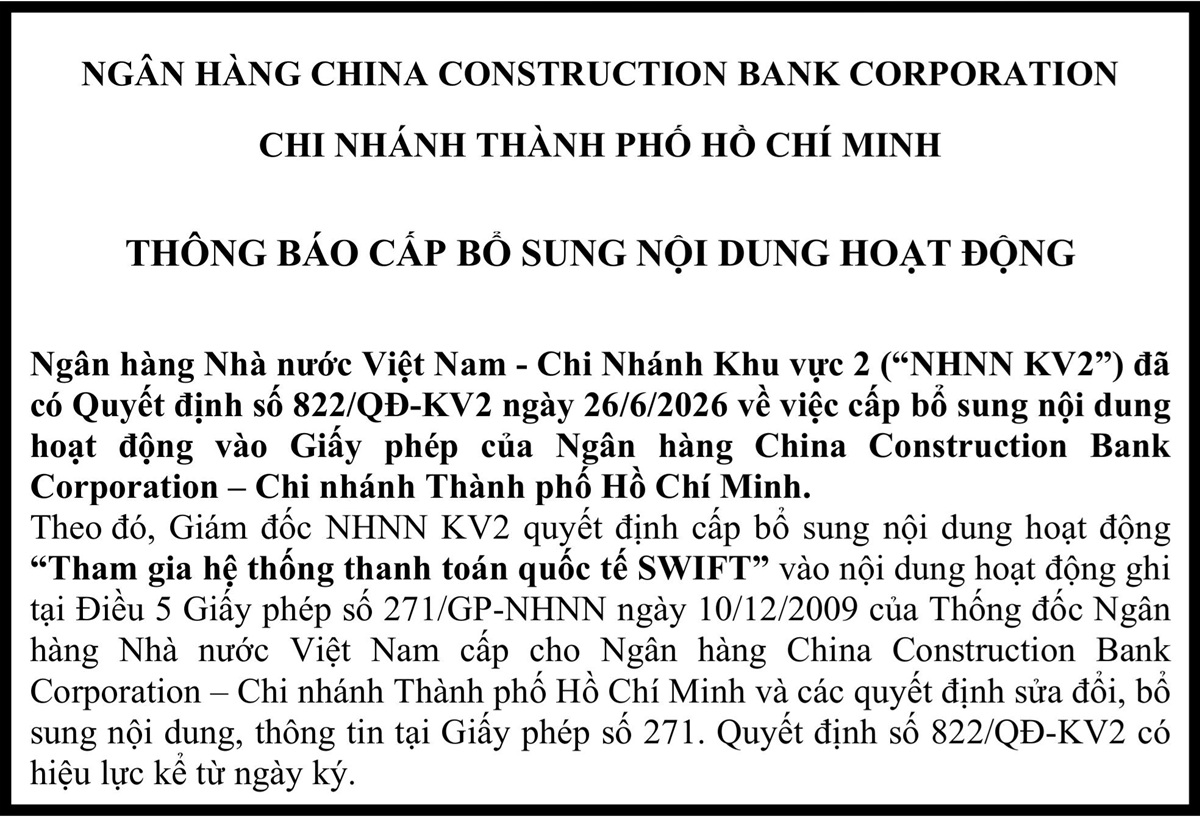

Ngân hàng China Construction Bank Corporation – Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng China Construction Bank Corporation – Chi nhánh Thành phố Hồ Chí Minh thông báo cấp bổ sung nội dung hoạt động

PVFCCO-Phú Mỹ và tỉnh Đắk Lắk ký kết bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao

Ngày 27/6/2026, tại tỉnh Đắk Lắk, Tổng công ty Phân bón và Hóa chất Dầu khí (PVFCCo -Phú Mỹ) và UBND tỉnh Đắk Lắk đã ký kết Bản ghi nhớ hợp tác (MOU) về việc nghiên cứu, khảo sát cơ hội đầu tư Dự án Trung tâm Đổi mới sáng tạo Nông nghiệp Công nghệ cao trên địa bàn tỉnh.

Giảm phát thải: Không chỉ là yêu cầu với doanh nghiệp

Các quy định về giảm phát thải khí nhà kính, yêu cầu minh bạch dữ liệu ESG từ thị trường quốc tế cùng xu hướng phát triển tài chính xanh đang đặt ra nhiều yêu cầu nhưng cũng mở ra những cơ hội mới đối với doanh nghiệp. Đây là những nội dung được các chuyên gia trao đổi tại Workshop “Giảm phát thải: Cơ hội và Thách thức đối với doanh nghiệp” do VietinBank phối hợp với các đối tác tổ chức mới đây tại Hà Nội.

T&T Retail và Cao Nguyên Thịnh Vượng hợp tác phát triển Little Hong Kong, kiến tạo điểm đến mới tại T&T City Millennia

Không chỉ là dự án hợp tác đầu tiên giữa T&T Retail và Công ty Cổ phần Cao Nguyên Thịnh Vượng, Little Hong Kong còn tiếp tục khẳng định chiến lược phát triển những điểm đến thương mại - dịch vụ mang bản sắc riêng, góp phần gia tăng sức sống và giá trị bền vững cho các khu đô thị của T&T Group.

LPBank khẳng định vị thế tiên phong với cú đúp giải thưởng tại Vietnam I4 Impact Awards 2026

Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) vừa được vinh danh tại Vietnam I4 Impact Awards 2026 tại hai hạng mục giải thưởng quan trọng, gồm “Lãnh đạo Sáng tạo và Chuyển đổi số” dành cho ông Vũ Quốc Khánh – Tổng Giám đốc và “Dịch vụ số xuất sắc” dành cho bộ đôi sản phẩm công nghệ nổi bật là LPBank Plus và LocPhat Pay.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Từ mô hình liên kết hàng nghìn hộ nông dân đến vùng nguyên liệu lúa chất lượng cao rộng hàng chục nghìn héc ta, HTX Nông nghiệp Vĩnh Cường đang tạo nên bước chuyển mạnh mẽ cho nông nghiệp Cà Mau. Sản xuất đồng bộ, cơ giới hóa hiện đại, đầu ra ổn...