Ngân hàng dồn dập rao bán nợ "khủng": Chấp nhận cắt lãi, quyết liệt làm sạch bảng cân đối

Những ngày đầu năm 2026, các ngân hàng đẩy mạnh xử lý nợ xấu. Hàng loạt khoản nợ trị giá hàng trăm tỷ đồng được đưa ra đấu giá, thậm chí chấp nhận "hy sinh" lãi để ưu tiên thu hồi vốn gốc, tạo đà cho chu kỳ tăng trưởng mới.

Nhìn lại năm 2025 có thể thấy khoảng 2/3 số ngân hàng ghi nhận cải thiện cả về tỷ lệ nợ xấu và tỷ lệ bao phủ nợ xấu (LLR), thể hiện xu hướng tích cực trong quản trị chất lượng tài sản của toàn ngành.

Cuộc đua xả nợ "trăm tỷ" đầu năm

Ngay trước thềm năm mới Bính Ngọ, áp lực thu hồi vốn và nâng cao chất lượng tài sản đã thúc đẩy các nhà băng lớn đẩy nhanh tiến độ xử lý các khoản nợ quy mô lớn.

Điển hình, BIDV phối hợp cùng Công ty Đấu giá hợp danh VNA rao bán toàn bộ khoản nợ của Công ty CP Giấy Đức Phú. Tính đến ngày 1/12/2025, tổng giá trị khoản nợ là hơn 159 tỷ đồng (gốc hơn 136 tỷ đồng). Mức giá khởi điểm được ấn định gần 160 tỷ đồng. Điểm sáng của thương vụ này là tài sản bảo đảm chất lượng: quyền khai thác tòa nhà Safomec (TP.HCM) với diện tích sàn hơn 9.600m2 và thời hạn khai thác còn lại tới 21 năm, hứa hẹn dòng tiền ổn định.

Cùng thời điểm, Agribank Chi nhánh Bình Thuận cũng tìm khách mua cho khoản nợ hơn 329 tỷ đồng của Công ty CP Chế biến gỗ xuất khẩu Khải Hoàn. Giá khởi điểm được đưa ra bằng đúng tổng dư nợ tạm tính (gồm 272 tỷ đồng gốc và 56 tỷ đồng lãi), không thực hiện giảm giá trong đợt này.

Đáng chú ý nhất là động thái quyết liệt từ VietinBank Chi nhánh Ba Đình. Trong lần thông báo đấu giá thứ 6 đối với khoản nợ của Công ty CP Thương mại XNK Phương Quang, ngân hàng đưa ra giá khởi điểm là 280 tỷ đồng – tương đương đúng số nợ gốc.Tính đến cuối năm 2025, tổng nghĩa vụ nợ của doanh nghiệp này lên tới 356 tỷ đồng (gồm cả lãi và phạt). Việc VietinBank chấp nhận giảm trừ toàn bộ phần lãi để đưa giá khởi điểm về bằng nợ gốc cho thấy quyết tâm xử lý dứt điểm nợ xấu, ưu tiên thu hồi dòng vốn chính sau nhiều lần đấu giá bất thành.

Làn sóng bán đấu giá các khoản nợ giá diễn ra trong bối cảnh ngành ngân hàng vừa kết thúc năm 2025 với mức tăng trưởng tín dụng ấn tượng 19%, vượt xa mục tiêu 16%. Dù tín dụng mở rộng mạnh, chất lượng tài sản toàn hệ thống vẫn được kiểm soát tốt.

Số liệu báo cáo tài chính quý IV/2025 cho thấy tỷ lệ nợ xấu tại các ngân hàng niêm yết giảm xuống mức 1,85% – thấp nhất trong 12 quý gần đây. Quy mô nợ xấu tuyệt đối trong quý IV giảm 4,2% so với quý trước.

Bên cạnh đó, tổng số dư dự phòng đạt khoảng 218.750 tỷ đồng. Đáng chú ý, dự phòng cụ thể giảm nhẹ trong khi dự phòng chung tăng mạnh, hàm ý nhiều doanh nghiệp có nợ xấu trước đây đã cải thiện sức khỏe tài chính và được hoàn nhập dự phòng.

Nợ xấu ngân hàng phân hoá mạnh

Tuy nhiên, bức tranh xử lý nợ có sự phân hóa rõ rệt giữa các nhóm ngân hàng. Cụ thể, nhóm ngân hàng quốc doanh (Big 4) duy trì vị thế vững chắc. Trong đó, Vietcombank và VietinBank dẫn đầu về tỷ lệ bao phủ nợ xấu (LLR), lần lượt đạt 160% và 260%. BIDV sau giai đoạn áp lực đầu năm cũng đã kéo giảm tỷ lệ nợ xấu về 1,47% trong quý IV.

Đáng chú ý, nhiều ngân hàng trong năm qua đã giảm mạnh tỷ lệ nợ xấu nhờ cơ cấu lại danh mục cho vay, giảm tập trung vốn vào lĩnh vực rủi ro. Điển hình là Techcombank trở thành điểm sáng với tỷ lệ nợ xấu chỉ 1,07%.

Ngược lại, vẫn có một số nhà băng đối mặt áp lực khi nợ xấu tăng nhanh hơn so tốc độ tăng trưởng tín dụng như HDBank kéo tỷ lệ bao phủ nợ xấu giảm về dưới 55%. Ngoài ra, một số ngân hàng tập trung vào mảng bán lẻ cũng ghi nhận nợ xấu tăng trong năm 2025 do chịu ảnh hưởng từ khó khăn của phân khúc khách hàng cá nhân.

Trước nguy cơ nợ xấu tăng, một số nhà băng đã tái cấu danh mục cho vay. VIB và VPBank đã phát đi tín hiệu tích cực nhờ chủ động tái cơ cấu danh mục, giảm tỷ trọng cho vay bán lẻ khoảng 7-10% so với năm trước. Chẳng hạn, VPBank từng ghi nhận mức tăng trưởng tín dụng bất động sản lên tới 55,3% vào năm 2022, nhưng sang năm 2025 đã hạ nhiệt còn 20,4%. Tỷ trọng dư nợ bất động sản trong tổng dư nợ khách hàng cũng giảm từ đỉnh 40,5% xuống còn 35,8%.

Trong khi đó, ACB và TPBank duy trì vị thế chất lượng tài sản tốt nhất trong khối bán lẻ, với tỷ lệ nợ xấu lần lượt ở mức 0,97% và 1,29%, cùng LLR trên 90%.

Việc các ngân hàng dồn dập đưa tài sản ra đấu giá và chấp nhận "cắt lãi" ngay đầu năm 2026 không chỉ là giải pháp kỹ thuật để làm đẹp báo cáo tài chính. Đây là bước đi chiến lược nhằm khơi thông dòng vốn bị kẹt, cải thiện hệ số an toàn vốn (CAR) và tạo dư địa (room) cho mục tiêu tăng trưởng tín dụng 15% trong năm nay.

Nhìn chung, nợ xấu ngành ngân hàng đã qua vùng đỉnh căng thẳng. Với việc tỷ lệ bao phủ nợ xấu toàn ngành duy trì quanh mức 83% và xu hướng hình thành nợ xấu mới chậm lại, hệ thống ngân hàng đang có bộ đệm dự phòng tương đối an toàn để bước vào chu kỳ kinh doanh mới. Tuy nhiên, sự phân hóa mạnh trong chính sách quản trị rủi ro đòi hỏi các nhà băng, đặc biệt là nhóm quy mô nhỏ và bán lẻ, phải tiếp tục thận trọng trong thời gian tới.

Thanh Hoa

Bài liên quan

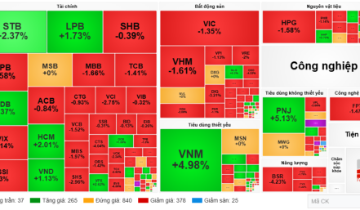

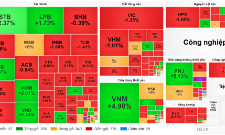

VN-Index đỏ rực phiên cuối tuần, PNJ và VNM ngược dòng bứt phá

Cách T&T đầu tư vào năng lực cạnh tranh mới của Đồng bằng sông Cửu Long

Cổ đông liên quan lãnh đạo Biwase mua gần 1 triệu cổ phiếu BWE trước thềm tăng vốn, áp lực pha loãng hiện hữu

Biến động tại VKC Holdings: Đổi Chủ tịch, bị phong tỏa tài khoản, cổ phiếu vẫn tăng trần liên tiếp

Chủ đầu tư hoãn mở bán, bất động sản đang thừa hàng?

Thanh khoản giảm, giới đầu cơ mắc kẹt khi 'gió đổi chiều' trên thị trường nhà đất

VN-Index đi ngang, nhà đầu tư vẫn thua đậm vì "xanh vỏ, đỏ lòng"

828 công trình xanh nhưng vốn ngân hàng mới chảy nhỏ giọt

Cùng chuyên mục

"Lá chắn" 350 triệu đồng củng cố niềm tin người gửi tiền

Trong bối cảnh dòng tiền đổ về hệ thống ngân hàng liên tục lập kỷ lục, việc Ngân hàng Nhà nước quyết định nâng hạn mức chi trả bảo hiểm tiền gửi lên gấp gần ba lần đã củng cố niềm tin cho hàng triệu khách hàng.

Thanh tra một chi nhánh MB: Phải khắc phục 13 nội dung sau kết luận

Thanh tra Ngân hàng Nhà nước Khu vực 2 yêu cầu MB - Chi nhánh Bình Dương thực hiện 13 kiến nghị nhằm khắc phục các tồn tại được phát hiện trong quá trình thanh tra, dù đơn vị được đánh giá cơ bản tuân thủ quy định ở nhiều lĩnh vực hoạt động.

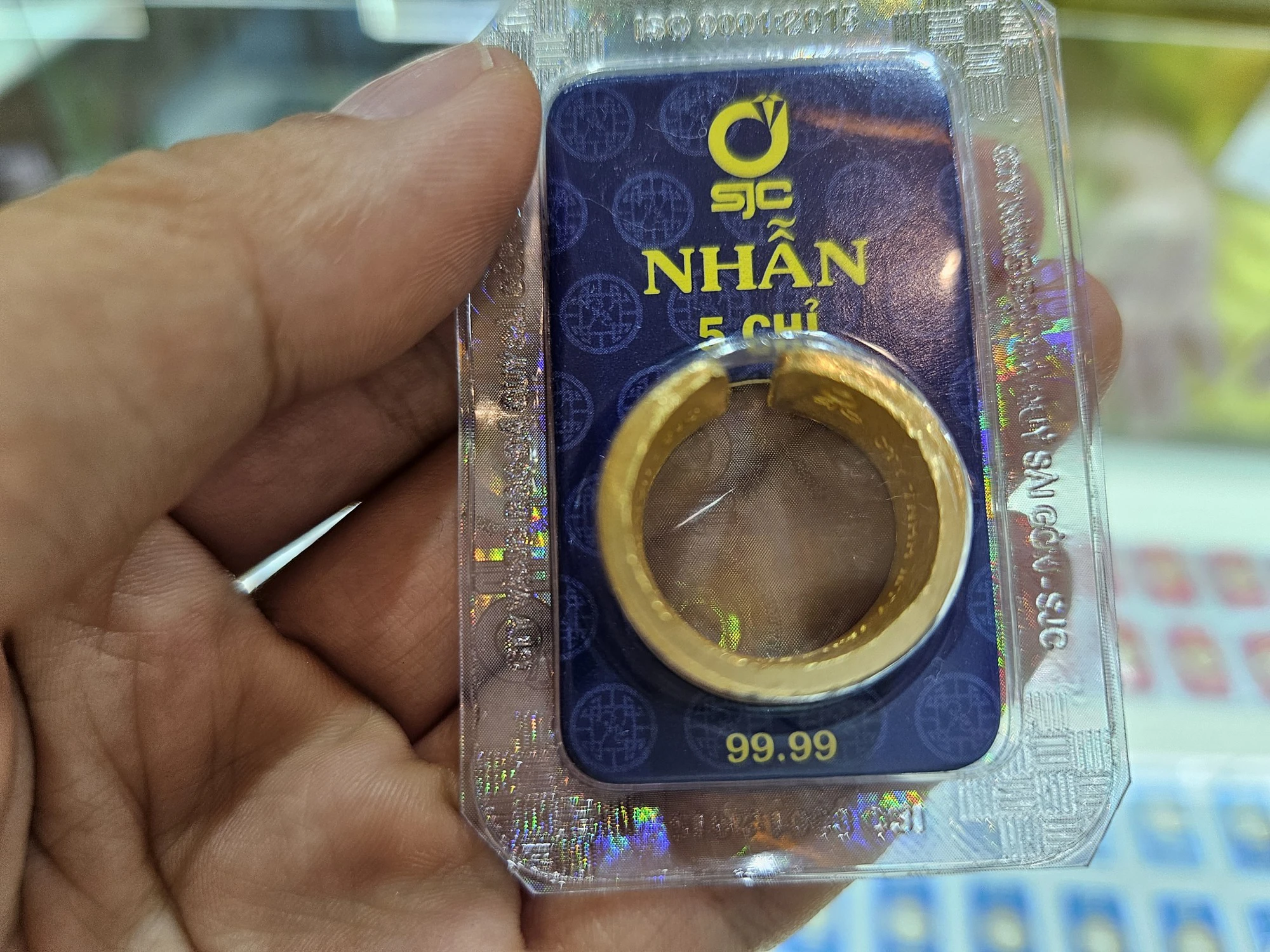

Vàng nhẫn và vàng miếng cùng điều chỉnh giảm, riêng PNJ bình ổn

Giá vàng trong nước điều chỉnh giảm cùng xu hướng thế giới. Trong khi vàng miếng giảm 300.000 đồng, vàng nhẫn mất tới 800.000 đồng/lượng, riêng PNJ bình ổn giá vàng.

Tín dụng tăng tốc, nợ xấu có “phình to”?

Dù dòng vốn tín dụng đang được khơi thông mạnh mẽ để hỗ trợ nền kinh tế, song sự kết hợp giữa mặt bằng lãi suất neo cao và những biến số từ thị trường bất động sản đang đẩy ngành ngân hàng đối mặt với rủi ro nợ xấu "phình to" trong nửa cuối năm 2026.

Chi 3 triệu được hoàn 1 triệu khi mở thẻ Agribank JCB Ultimate

Từ ngày 15/7 đến hết 30/11/2026, chủ thẻ Agribank JCB có thể nhận hoàn tiền khi mở thẻ mới, giảm giá trên Shopee và ShopeeFood, nhận phiếu mua sắm tại AEON, đồng thời được hoàn tới 500.000 đồng cho chi tiêu ở nước ngoài.

Giá đồng thỏi ‘bốc hơi’ hơn 50%, nhà đầu tư ồ ạt rao cắt lỗ

Đồng thỏi mất hơn một nửa giá trị sau cơn sốt đầu cơ, nhiều nhà đầu tư phải bán cắt lỗ khi thị trường dần trở về giá trị thực.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

Không ngừng đổi mới sản xuất, nâng cao hiệu quả hoạt động và chăm lo đời sống thành viên, HTX Sản xuất đá xây dựng Bình Đê đã trở thành điểm sáng của khu vực kinh tế tập thể. Danh hiệu Ngôi sao HTX 2026 là dấu mốc khẳng định những nỗ lực bền bỉ trên...