‘Ông lớn’ Phân bón Dầu khí Cà Mau gây bất ngờ vì bị xử phạt vi phạm về thuế

Chi nhánh Tổng Công ty Phân bón Dầu khí Cà Mau vừa bị cơ quan Thuế tỉnh Cà Mau xử phạt vi phạm hành chính về thuế. Diễn biến này thu hút sự chú ý của giới đầu tư, khi đây là doanh nghiệp nổi tiếng trong lĩnh vực phân bón, hóa chất dầu khí, có quy mô vốn rất lớn và đã niêm yết trên sàn HoSE.

Mới đây, Thuế tỉnh Cà Mau đã ban hành quyết định 131/QĐ-CMA về việc xử phạt vi phạm hành chính về thuế đối với Chi nhánh Công ty Cổ phần – Tổng Công ty Phân bón Dầu khí Cà Mau – Trung tâm nghiên cứu & phát triển do nộp chậm tờ khai thuế thu nhập cá nhân. Tổng số tiền bị xử phạt là 3,5 triệu đồng.

Sau khi nhận được quyết định xử phạt, ban lãnh đạo Công ty Cổ phần – Tổng Công ty Phân bón Dầu khí Cà Mau (gọi tắt là: Đạm Cà Mau hay PVCFC; mã chứng khoán: DCM) đã chỉ đạo người đại diện pháp luật chi nhánh công ty thực hiện việc nộp phạt đúng thời hạn quy định, và đồng thời có văn bản gửi Uỷ ban Chứng khoán Nhà nước và Sở Giao dịch Chứng khoán TP.HCM (HoSE) thông báo quyết định xử phạt vi phạm hành chính về thuế nêu trên.

Thông tin này thu hút sự chú ý của các cổ đông, nhà đầu tư… bởi PVCFC là thương hiệu uy tín hàng đầu trong lĩnh vực sản xuất, kinh doanh và xuất nhập khẩu phân bón, hóa chất dầu khí, chủ yếu phục vụ trong lĩnh vực nông nghiệp; đã niêm yết trên sàn HoSE từ năm 2015 và công ty đặc biệt chú trọng đến việc thượng tôn pháp luật.

Theo tìm hiểu của phóng viên VnBusiness, tiền thân của Tổng Công ty Phân bón Dầu khí Cà Mau là Công ty TNHH MTV Phân bón Dầu khí Cà Mau. Vào tháng 03/2011, Đạm Cà Mau chính thức chuyển sang hoạt động dưới hình thức công ty cổ phần, và đến ngày 31/03/2015 cổ phiếu DCM của công ty chính thức niêm yết trên sàn HoSE.

PVCFC có MST là 2001012298 và địa chỉ trụ sở chính tại số 647-649 đường Ngô Quyền, phường An Xuyên, tỉnh Cà Mau. Công ty có 03 chi nhánh tại tỉnh Cà Mau và 01 văn phòng đại diện tại TP.HCM. Hiện tại, ông Văn Tiến Thanh giữ vị trí Thành viên HĐQT kiêm Tổng giám đốc và đồng thời là người đại diện pháp luật của doanh nghiệp.

Công ty mẹ của Tổng Công ty Phân bón Dầu khí Cà Mau là Tập đoàn Công nghiệp –Năng lượng Quốc Gia Việt Nam. Hiện tại, Đạm Cà Mau đang sở hữu 3 nhà máy bao gồm Nhà máy Phân bón Cà Mau và Nhà máy NPK Cà Mau và nhà máy NPK Hàn – Việt với tổng công suất lên đến gần 1,5 triệu tấn phân bón/năm. Đến nay, PVCFC có đến 17.000 hệ thống cửa hàng trải dài khắp cả nước và sản phẩm phân bón chất lượng cao của công ty đã có mặt tại gần 20 quốc gia trong khu vực và thế giới.

Theo báo cáo tài chính hợp nhất quý IV/2025, lợi nhuận sau thuế của Đạm Cà Mau đạt 389,45 tỷ đồng, tăng 36% so với cùng kỳ năm 2024 là gần 285,52 tỷ đồng. Tuy nhiên, ẩn sau con số tăng trưởng lợi nhuận là hàng loạt tín hiệu cảnh báo về dòng tiền, khả năng thanh toán ngắn hạn và mức độ an toàn tài chính của doanh nghiệp.

Tính đến ngày 31/12/2025, lượng tiền mặt và các khoản tương đương tiền của Đạm Cà Mau chỉ còn 3.590,26 tỷ đồng, tăng gần 1,9 lần so với đầu năm (gần 1.903,25 tỷ đồng). Trong khi đó, nợ ngắn hạn của doanh nghiệp đã lên tới gần 5.982,06 tỷ đồng, chiếm đến gần 87% tổng nợ phải trả, gấp gần 1,7 lần (thấp hơn 2.391,8 tỷ đồng) lượng tiền mặt hiện có. Tổng nợ phải trả đạt 6.904,76 tỷ đồng, số nợ này đã tăng lên 1.353,09 tỷ đồng so với thời điểm đầu năm là 5.551,67 tỷ đồng, cho thấy áp lực tài chính ngày càng lớn.

Số tiền mặt tương đối khiêm tốn này càng đáng lo ngại nếu đặt cạnh các khoản chi phí và nghĩa vụ tài chính đang chờ thanh toán: Phải trả người bán ngắn hạn 1.764,5 tỷ đồng, Người mua trả tiền trước ngắn hạn 697,54 tỷ đồng; Phải trả người lao động 344,8 tỷ đồng; Chi phí phải trả ngắn hạn 474,49 tỷ đồng; Phải trả ngắn hạn khác 104,19 tỷ đồng, Vay và nợ thuê tài chính ngắn hạn lên tới 2.225,6 tỷ đồng… Tình trạng mất cân đối này có nguy cơ kéo công ty vào vòng xoáy căng thẳng thanh khoản kéo dài nếu không có giải pháp tháo gỡ kịp thời.

Một vấn đề khác là hàng tồn kho phình to. Giá trị hàng tồn kho đến cuối tháng 12/2025 là 4.804,42 tỷ đồng, tăng 1.854,12 tỷ đồng so với đầu năm. Phần lớn nguồn vốn này được “neo” tại danh mục thành phẩm (1.750 tỷ đồng) và hàng hóa (gần 1.859,36 tỷ đồng). Kế đến là việc đầu tư mua nguyên liệu, vật liệu để phục vụ cho việc sản xuất sản phẩm phân bón với giá trị là 739,64 tỷ đồng. Ngoài ra, chi phí xây dựng kinh doanh dở dang ghi nhận là 450,5 tỷ đồng cũng góp phần làm cho lượng hàng tồn kho ngày càng phình to.

Việc hàng tồn kho ngày càng phình to là dấu hiệu cảnh báo khiến DCM sẽ phát sinh thêm nhiều chi phí như tăng chi phí bảo quản và tiềm ẩn rủi ro chất lượng sản phẩm bị giảm. Bên cạnh đó, hàng hóa đang bị ứ đọng sẽ tạo áp lực lớn trong việc kinh doanh/bán hàng, đồng thời cũng phản ánh dòng tiền trong ngắn hạn xoay vòng chậm.

Báo cáo lưu chuyển tiền tệ của Đạm Cà Mau cũng phát đi tín hiệu đỏ khi dòng tiền thuần từ hoạt động kinh doanh âm gần 1.211 tỷ đồng, cao hơn rất nhiều lần với mức dương 77,54 tỷ đồng cùng kỳ năm 2024. Chỉ số này phản ánh việc luân chuyển vốn bị chậm, chi phí vận hành tăng và khả năng tạo dòng tiền thực tế từ hoạt động cốt lõi ngày càng yếu.

Một điểm sáng là dòng tiền đầu tư của DCM ghi nhận lãi 3.020,5 tỷ đồng, cao gấp 21,4 lần so với cùng kỳ năm trước, chủ yếu đến từ thu hồi cho vay, bán lại các công cụ nợ của đơn vị khác và tiền thu lãi cho vay, cổ tức và lợi nhuận được chia. Tuy nhiên, đây chỉ là khoản thu ngắn hạn và không mang tính bền vững.

Điều đáng lưu ý, Đạm Cà Mau là doanh nghiệp niêm yết trên sàn HoSE, nên mọi biến động về thanh khoản, khả năng trả nợ hay hiệu quả đầu tư đều có thể tác động tiêu cực đến định giá cổ phiếu, niềm tin thị trường và khả năng huy động vốn qua kênh chứng khoán. Vì vậy, câu hỏi đặt ra là: PVCFC sẽ xoay xở ra sao để giải quyết áp lực nợ ngắn hạn và nợ vay ngày càng lớn khi lượng tiền mặt hạn chế và dòng tiền hoạt động liên tục âm?.

Trần Lân

Nhà đầu tư đua nhau thoát hàng, gần 11 triệu cổ phiếu PNJ kê bán giá sàn

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

"Bão ngầm" tại DIC Corp

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Tăng sốc 3 triệu đồng/lượng, vàng nhẫn lấy lại “đỉnh”

Tiếp đà hồi phục mạnh cùng thế giới, giá vàng trong nước tăng thêm 3 triệu đồng/lượng, lên mức 151,4 triệu đồng/lượng. Đây cũng là mức đỉnh trong 2 tuần qua của vàng nhẫn.

Nhu cầu vay vốn doanh nghiệp bứt phá và kỳ vọng lợi nhuận khả quan của ngành ngân hàng năm 2026

Kết quả điều tra mới nhất của Ngân hàng Nhà nước cho thấy nhu cầu sử dụng dịch vụ ngân hàng đang cải thiện mạnh mẽ với động lực chính từ khối khách hàng tổ chức kinh tế. Phần lớn các tổ chức tín dụng đều dự báo triển vọng kinh doanh lạc quan với lợi nhuận tăng trưởng dương trong năm 2026.

Không áp ngưỡng nợ tối thiểu khi hoãn xuất cảnh người bỏ địa chỉ kinh doanh

Người nộp thuế bỏ địa chỉ kinh doanh mà vẫn còn nợ thuế, cơ quan chức năng sẽ áp dụng biện pháp ngăn chặn xuất cảnh mà không quy định mức nợ tối thiểu như các trường hợp thông thường.

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Ngân hàng Nhà nước nhấn mạnh việc dành dư địa tín dụng cho các dự án nhà ở xã hội, nhà ở cho thuê và hạ tầng khu công nghiệp thông qua cơ chế ưu đãi đặc thù. Đồng thời, sẽ nghiên cứu tạo cơ chế để có thêm nguồn lực hỗ trợ doanh nghiệp phát triển nhà ở cho thuê.

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank tiếp tục ghi dấu ấn trên hành trình phát triển bền vững khi hai năm liên tiếp được vinh danh tại hạng mục Green Leadership của Giải thưởng Doanh nghiệp Trách nhiệm ChâuÁ (AREA), đồng thời góp mặt trong Top 10 Ngân hàng ESG Việt Nam Xanh 2026. Những giải thưởng này ghi nhận chiến lược đưa ESG từ định hướng thành những kết quả cụ thể trong quản trị, kinh doanh và phục vụ khách hàng.

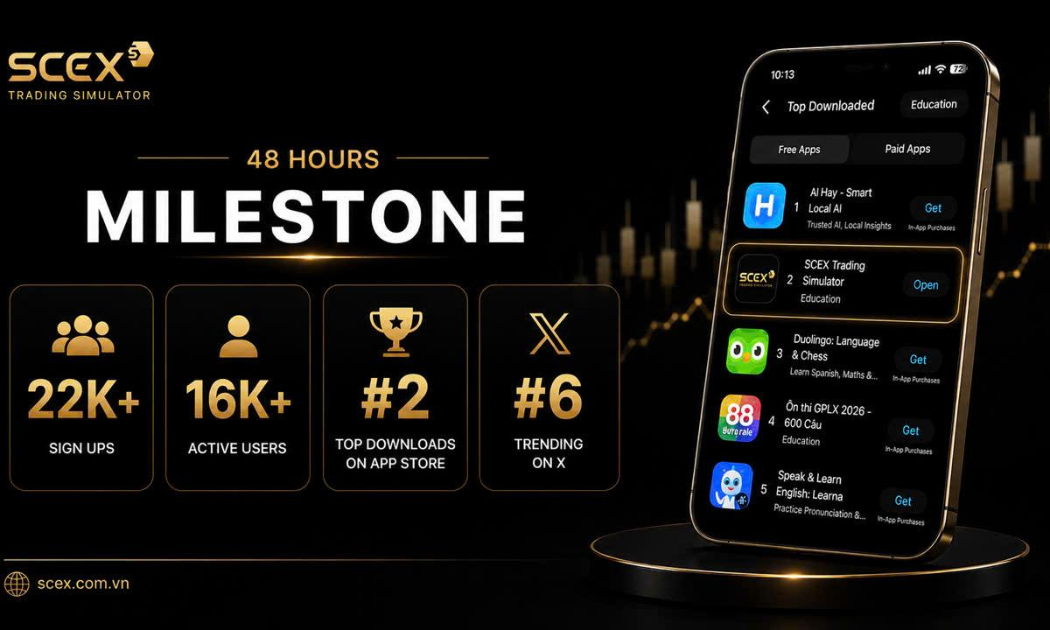

SCEX Simulator – sàn giao dịch tài sản mã hóa SACOM “gây sốt”: Hơn 22.000 tài khoản chỉ sau 48 giờ ra mắt

Chỉ 48 giờ sau khi ra mắt trong khuôn khổ chương trình “Phổ cập Tài sản số 2026”, nền tảng giao dịch giả lập SCEX Simulator đã ghi nhận hơn 22.000 tài khoản đăng ký và vươn lên vị trí top 2 lượt tải ứng dụng trên App Store.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Từ mô hình liên kết hàng nghìn hộ nông dân đến vùng nguyên liệu lúa chất lượng cao rộng hàng chục nghìn héc ta, HTX Nông nghiệp Vĩnh Cường đang tạo nên bước chuyển mạnh mẽ cho nông nghiệp Cà Mau. Sản xuất đồng bộ, cơ giới hóa hiện đại, đầu ra ổn...