3 động lực cho tăng trưởng ngành ngân hàng trong trung và dài hạn

Nền tảng thúc đẩy sự tăng trưởng của ngành ngân hàng trong trung và dài hạn gồm 3 động lực: tăng trưởng nhờ sự cộng hưởng với sức mạnh của nền kinh tế, không ngừng cải thiện sức mạnh nội tại, sự linh hoạt và tích cực chuyển đổi số.

Mới đây, CTCP Báo cáo đánh giá Việt Nam (Vietnam Report) công bố top 10 công ty đại chúng uy tín và hiệu quả năm 2021, trong đó 6 ngân hàng bao gồm: Ngân hàng Ngoại thương (Vietcombank), Ngân hàng Á Châu (ACB), Ngân hàng Việt Nam Thịnh Vượng (VPBank), Ngân hàng Quốc Tế (VIB), Ngân hàng Quân đội (MB) và Ngân hàng Kỹ thương (Techcombank).

Các nhà băng này đều được đánh giá cao về tài chính, tiềm năng tăng trưởng, mức độ phát triển bền vững, chất lượng quản trị và vị thế trong ngành; giữ vai trò là trụ cột phát triển kinh tế, điều tiết cung cầu tài chính cho doanh nghiệp và cá nhân, đặc biệt trong bối cảnh nền kinh tế gặp nhiều khó khăn do đại dịch Covid-19.

Tính đến hết ngày 10/6, giá trị vốn hóa của ngành ngân hàng chiếm 34% tỷ trọng vốn hóa của HoSE, trong đó, tốc độ tăng trưởng giá trị vốn hóa trong 1 tháng, 3 tháng, 6 tháng lần lượt là 18%, 40% và 77%. Theo JP Morgan, tăng trưởng giá cổ phiếu ngành ngân hàng Việt Nam đứng đầu ASEAN.

TS. Nguyễn Thị Thu Trang, giảng viên Khoa Ngân hàng, Đại học Ngân hàng TP.HCM nhận định, nền tảng thúc đẩy sự tăng trưởng của ngành ngân hàng trong trung và dài hạn nhờ 3 động lực tăng trưởng là: Tăng trưởng cộng hưởng với sức mạnh của nền kinh tế; Tăng trưởng nhờ không ngừng cải thiện sức mạnh nội tại; Tăng trưởng nhờ sự linh hoạt và tích cực chuyển đổi số.

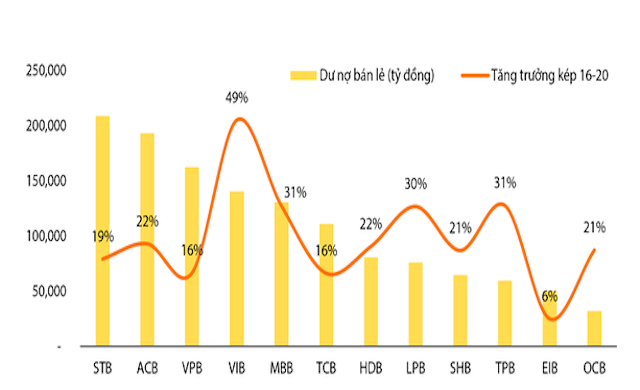

Theo các chuyên gia, yếu tố am hiểu thị trường và nhu cầu khách hàng sẽ là lợi thế để các ngân hàng vươn xa. Đứng trong Top 5 các ngân hàng tư nhân có dư nợ bán lẻ hàng đầu hiện nay gồm VIB, ACB, STB, VPB, và MBB.

Tính về tốc độ tăng trưởng trong vòng 5 năm gần đây, VIB, MBB, TPB theo thứ tự là 3 ngân hàng tư nhân dẫn đầu thị trường với tỷ lệ tăng trưởng kép 5 năm liền lần lượt là 49%, 31% và 31%. Nếu tính về tỷ lệ bán lẻ trên tổng dư nợ tín dụng, VIB dẫn đầu ngành với tỷ trọng trên 86% là dư nợ tín dụng bán lẻ, trong đó trên 95% là dư nợ có tài sản đảm bảo.

Nếu tính về tỷ lệ bán lẻ trên tổng dư nợ tín dụng, VIB là ngân hàng dẫn đầu ngành với tỷ trọng trên 86% là dư nợ tín dụng bán lẻ, trong đó trên 95% là dư nợ có tài sản đảm bảo.

Các chuyên gia đánh giá, những ngân hàng năng động, đi đầu trong hoạt động chuyển đổi số sẽ có nhiều cơ hội mở rộng và phát triển kinh doanh một cách đột phá mà mô hình kinh doanh truyền thống khó có thể mang lại. Đơn cử như một số ngân hàng nhanh chóng đưa ra các gói sản phẩm số như tài khoản số, thẻ ngân hàng và dịch vụ ngân hàng số hoàn toàn miễn phí như VIB, MB, Techcombank... giúp khách hàng có những trải nghiệm trực tuyến liền mạch.

Huyền Anh

Sự dịch chuyển dòng vốn toàn cầu đang tạo ra nhiều cơ hội hơn rủi ro cho chứng khoán Việt

Cổ đông lớn thoái vốn bất thành, quyền lực tại Vinasun đang thuộc về ai?

Việt Nam tiếp tục ở lại "phòng chờ" MSCI

Giới đầu cơ rục rịch trở lại 'săn' căn hộ cho thuê: Cẩn trọng 'vết xe đổ'

Vinpearl thu hút 255 triệu USD từ các nhà đầu tư quốc tế, khẳng định triển vọng tăng trưởng dài hạn

‘Tay to’ mắc kẹt với bất động sản triệu đô

S-Light Tower: Tòa tháp đôi soi bóng sông Hàn, trung tâm Nam Đà Nẵng

Cùng chuyên mục

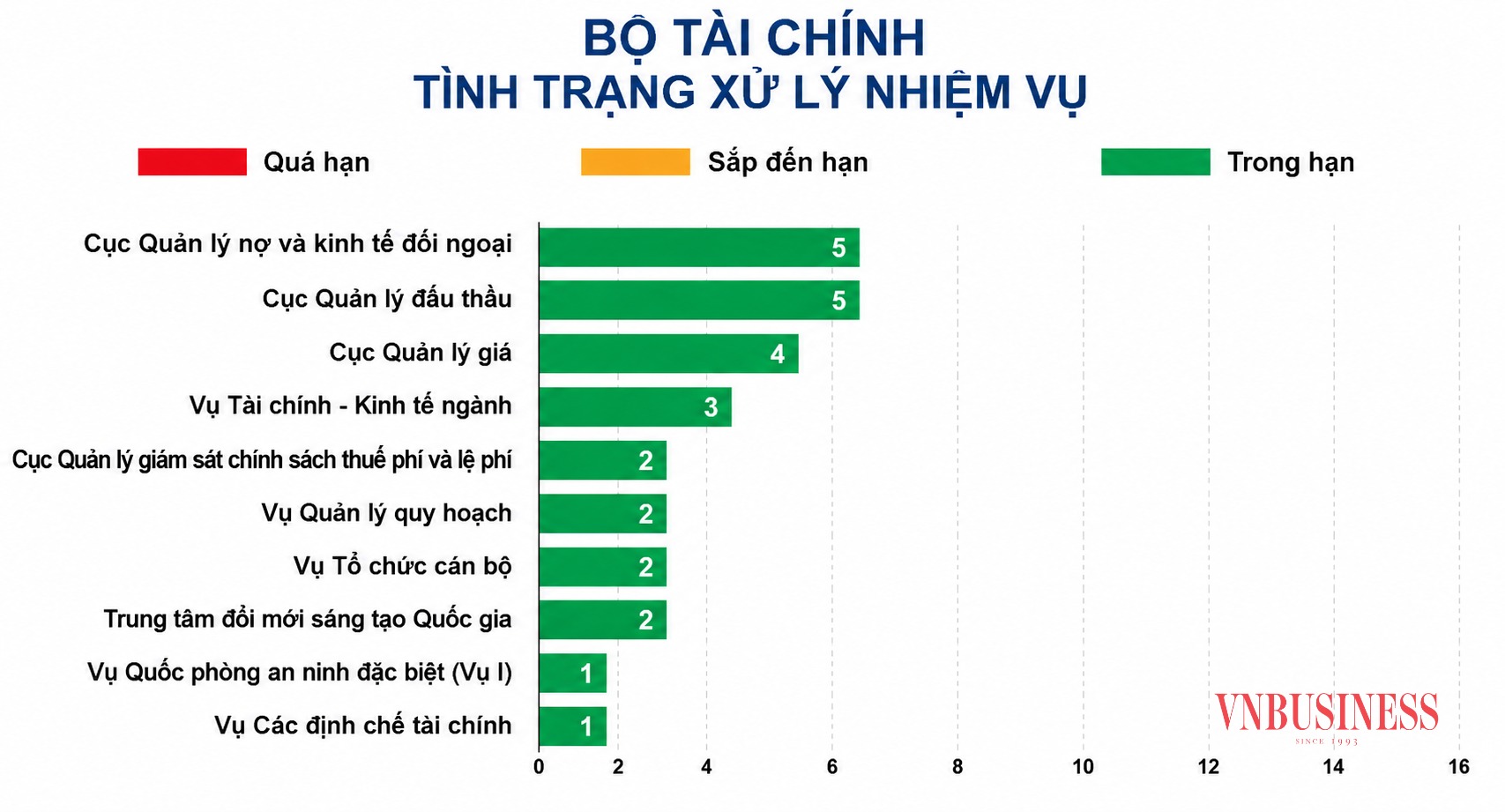

Bộ Tài chính bác đề xuất điều chỉnh ngưỡng người phụ thuộc theo CPI

Bộ Tài chính quyết định nâng mức thu nhập tối đa của người phụ thuộc lên 3 triệu đồng/tháng để được giảm trừ gia cảnh, gấp 3 lần hiện nay. Tuy nhiên, cơ quan này không chấp thuận đề xuất tự động điều chỉnh ngưỡng theo chỉ số giá tiêu dùng (CPI), cho rằng pháp luật hiện hành đã trao thẩm quyền chủ động điều chỉnh khi cần thiết.

Tổng tài sản SeABank tăng hơn 4,6 lần, đóng góp gần 5.300 tỷ đồng ngân sách trong 5 năm

Trải qua 32 năm phát triển, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) từng bước mở rộng quy mô và nâng cao hiệu quả hoạt động, qua đó khẳng định vị thế trong hệ thống ngân hàng Việt Nam.

Lãi suất đã chạm đỉnh nhưng "cơn khát" vốn vẫn âm ỉ

Dù mặt bằng lãi suất huy động đã tiến sát vùng đỉnh với những con số hấp dẫn lên tới 9-10%/năm, nhưng bài toán giải tỏa "cơn khát" vốn cho nền kinh tế vẫn đang đối mặt với nhiều nút thắt.

Tín dụng xanh: “Tiền tỷ” sẵn sàng nhưng doanh nghiệp vẫn “đứng ngoài cuộc chơi”?

Dù dòng vốn tín dụng xanh đang tăng trưởng mạnh mẽ với những gói ưu đãi lên đến hàng chục nghìn tỷ đồng, nhưng trên thực tế, nhiều doanh nghiệp, đặc biệt là khối vừa và nhỏ vẫn đang rơi vào cảnh “đói vốn” vì những rào cản về tiêu chí và tài sản thế chấp.

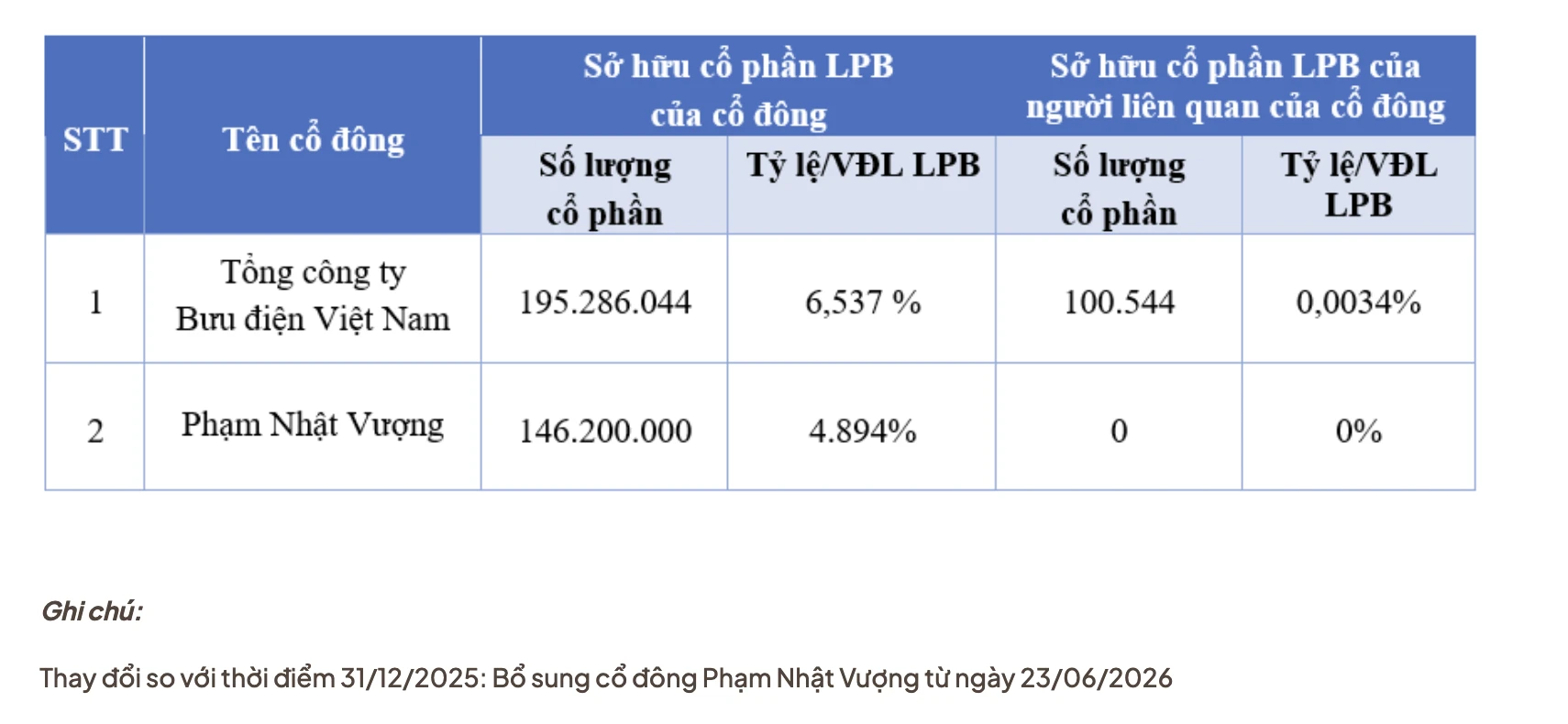

Tỷ phú Phạm Nhật Vượng chi hơn 6.700 tỷ đồng mua cổ phiếu LPBank

Sự xuất hiện của Chủ tịch Tập đoàn Vingroup trong danh sách cổ đông của Ngân hàng Lộc Phát Việt Nam với tư cách nhà đầu tư cá nhân đã ngay lập tức thu hút sự chú ý của thị trường và đẩy giá cổ phiếu tăng kịch trần.

Agribank đẩy mạnh triển khai hoạt động cho vay thông qua Tổ vay vốn: Khơi thông nguồn vốn, trợ lực vững chắc cho “tam nông”

Sau hơn 25 năm triển khai rộng rãi, mô hình cho vay thông qua Tổ vay vốn của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) đã khẳng định hiệu quả kép trong dòng chảy kinh tế nông thôn. Agribank hiện đang triển khai hình thức cấp tín dụng này tại 105 Chi nhánh thuộc 34 tỉnh, thành phố trên cả nước với mạng lưới gần 60.000 Tổ vay vốn, gần 1 triệu thành viên tham gia và dư nợ lên tới hơn 215.000 tỷ đồng.

Làm nông thời công nghệ: HTX là điểm tựa cùng nông dân làm giàu

Trong bối cảnh biến đổi khí hậu cực đoạn, chi phí đầu vào leo thang, phát triển nông nghiệp công nghệ cao không còn là xu hướng mà đã trở thành yêu cầu tất yếu, với vai trò chủ lực của các HTX, tổ hợp tác.

Đừng bỏ lỡ

Cà rốt Đức Chính: Từ cánh đồng ven sông vươn ra thị trường quốc tế

Cà rốt Đức Chính: Từ cánh đồng ven sông vươn ra thị trường quốc tế

Từ vùng chuyên canh cà rốt nổi tiếng của xã Tuệ Tĩnh, thành phố Hải Phòng, HTX Dịch vụ Nông nghiệp Đức Chính đã xây dựng thành công chuỗi giá trị khép kín, đưa sản phẩm chinh phục nhiều thị trường xuất khẩu. Năm 2026, cà rốt tươi Đức Chính được trao...