HoREA kiến nghị lãi suất vay mua nhà ở xã hội từ 3-3,5%/năm

Hiệp hội Bất động sản TP.HCM (HoREA) kiến nghị Chính phủ xem xét áp dụng mức lãi suất ưu đãi vay mua nhà ở xã hội từ 3-3,5%/năm. Đồng thời, chủ đầu tư dự án nhà ở xã hội được vay vốn tín dụng ưu đãi tại Ngân hàng Chính sách xã hội và tại các ngân hàng.

Trong Văn bản số 45/2021/CV- HoREA do Chủ tịch Lê Hoàng Châu ký ngày 6/5 chỉ rõ hàng loạt hạn chế, bất cập trong thực hiện chính sách tài chính, tín dụng ưu đãi nhà ở xã hội giai đoạn 2015-2020.

Khoản 2 Điều 33 Nghị định 100/2015/NĐ-CP quy định trong giai đoạn 2015-2020, Ngân hàng Chính sách xã hội chưa thực hiện cho vay đối với các chủ đầu tư dự án nhà ở xã hội, kể cả dự án nhà ở xã hội để cho thuê.

Với 4 ngân hàng thương mại được Ngân hàng Nhà nước (NHNN) chỉ định cho vay ưu đãi nhà ở xã hội là Vietcombank, Vietinbank, Agribank, BIDV, do chưa được tái cấp vốn, hoặc cấp bù lãi suất từ ngân sách nhà nước, nên cũng không có nguồn vốn tín dụng để cho chủ đầu tư dự án nhà ở xã hội vay ưu đãi.

“Trong 5 năm qua, tất cả các chủ đầu tư dự án nhà ở xã hội đã phải vay thương mại với lãi suất khoảng 9%/năm và chi phí này được tính vào giá bán, giá cho thuê, giá thuê mua nhà ở xã hội. Dẫn đến đơn giá nhà ở xã hội lên đến khoảng 18-20 triệu đồng/m2, tăng cao so với đơn giá 13-15 triệu đồng/m2 trong giai đoạn 2011-2015”, HoREA cho hay.

Đồng thời, do thiếu vốn nên nguồn cung dự án nhà ở xã hội bị sụt giảm rất lớn, kéo theo tình trạng thiếu sản phẩm nhà ở xã hội làm cho người có thu nhập thấp đô thị càng khó tạo lập nhà ở xã hội hơn.

Bên cạnh đó, trong danh mục ưu tiên sử dụng vốn ngân sách đầu tư công trung hạn giai đoạn 2016-2020 không có “danh mục chi thực hiện chính sách nhà ở xã hội”. Vì vậy, gần như chưa bố trí được nguồn vốn ngân sách nhà nước để tái cấp vốn, hoặc cấp bù lãi suất cho Ngân hàng Chính sách xã hội và 4 ngân hàng thương mại thực hiện chính sách nhà ở xã hội, nên người mua, thuê mua nhà ở xã hội gần như không tiếp cận được nguồn vốn vay ưu đãi để mua, thuê mua nhà ở xã hội.

“Đây là một trong ba nguyên nhân chủ yếu, dẫn đến không thực hiện được mục tiêu phát triển nhà ở xã hội trong giai đoạn 2015-2020, chỉ đạt 42% kế hoạch đề ra”, ông Lê Hoàng Châu chỉ rõ.

Trước những bất cập kéo dài nhiều năm, HoREA đề nghị Chính phủ làm việc với Ủy ban Thường vụ Quốc hội ghi nhận “danh mục chi thực hiện chính sách nhà ở xã hội” vào Nghị quyết của Ủy ban Thường vụ Quốc hội “về danh mục ưu tiên sử dụng vốn ngân sách đầu tư công trung hạn giai đoạn 2021-2025”. Để từ đó, có nguồn ngân sách tái cấp vốn, cấp bù lãi suất cho Ngân hàng Chính sách xã hội và 4 ngân hàng thương mại nhằm thực hiện chính sách nhà ở xã hội, tạo điều kiện để các chủ đầu tư dự án nhà ở xã hội và người mua, thuê mua nhà ở xã hội được vay vốn ưu đãi.

Bên cạnh đó, hiện nay, lãi suất cho vay ưu đãi tại Ngân hàng Chính sách xã hội và 4 ngân hàng thương mại đều là 4,8%/năm. Vì vậy, HoREA đề nghị: nên tạm dừng thực hiện quy định: hộ gia đình, cá nhân khi vay vốn ưu đãi từ Ngân hàng Chính sách xã hội phải thực hiện việc gửi tiết kiệm. “Trước mắt áp dụng cho năm 2021 nhằm hỗ trợ người dân đang bị ảnh hưởng bởi dịch Covid-19 và có thể xem xét kéo dài thêm thời gian tạm dừng”, HoREA đề nghị.

Theo quy định hiện nay, để vay tiền mua nhà ở xã hội tại Ngân hàng Chính sách xã hội, người dân phải gửi tiết kiệm tối thiểu 12 tháng.

Hiệp hội cũng đề nghị chủ đầu tư dự án nhà ở xã hội được vay vốn tín dụng ưu đãi tại Ngân hàng Chính sách xã hội và tại các ngân hàng.

Về lâu dài, khi nền kinh tế phát triển mạnh hơn, Hiệp hội đề nghị Chính phủ xem xét áp dụng mức lãi suất ưu đãi vay mua nhà ở xã hội từ 3-3,5%/năm để tạo điều kiện thuận lợi hơn cho người có thu nhập trung bình, có thu nhập thấp đô thị, như nhiều nước đã thực hiện. Đồng thời, kiến nghị thực hiện quy định chủ đầu tư dự án nhà ở xã hội chỉ để cho thuê được hưởng ưu đãi nhiều hơn về thuế, được giảm 70% thuế suất thuế giá trị gia tăng, thuế thu nhập doanh nghiệp.

Hiệp hội đề nghị Thủ tướng Chính phủ và Bộ Tài chính xem xét chỉ đạo Tổng cục Thuế chấp thuận cho chủ đầu tư dự án nhà ở xã hội chỉ để cho thuê được hưởng ưu đãi nhiều hơn về thuế, được giảm 70% thuế suất thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, theo quy định của Luật Nhà ở 2014 và Nghị định 100/2015/NĐ-CP.

Thanh Hoa

Tín dụng ưu tiên nhà ở xã hội, siết dòng vốn đầu cơ

Doanh nghiệp bị xử lý nghiêm nếu cố tình mượn mã số thuế cá nhân để khai khống chi phí tiền lương

ACB lãi hơn 10.700 tỷ đồng nửa đầu năm, tín dụng bán lẻ và SME tăng tốc trở lại

Lần đầu tiên quy định mức chi trả dịch vụ hấp thụ và lưu giữ carbon của rừng

Giá cà phê tiếp đà tăng, thị trường nội địa chờ đón mốc lịch sử mới

Thổ Nhĩ Kỳ: Cửa ngõ mới để hàng Việt tiến sâu vào Trung Đông và châu Âu

Cà phê trong nước tăng 300 đồng/kg, thị trường đối mặt với bài toán nguồn cung

Cùng chuyên mục

Vĩnh Long trên hành trình trở thành cực tăng trưởng mới: Khi đô thị giữ vai trò dẫn dắt tăng trưởng

Sau khi hợp nhất, Vĩnh Long đang đứng trước cơ hội hình thành một cực tăng trưởng mới của Đồng bằng sông Cửu Long (ĐBSCL).

Vốn chủ sở hữu âm gần 400 tỷ đồng, Xây dựng 3 vẫn nợ trái phiếu hơn 2.200 tỷ đồng

Thua lỗ kéo dài nhiều năm đã đẩy vốn chủ sở hữu của Công ty TNHH Phát triển Kinh doanh Xây dựng 3 xuống mức âm gần 400 tỷ đồng. Trong khi đó, doanh nghiệp vẫn đang gánh dư nợ trái phiếu hơn 2.200 tỷ đồng và phát sinh gần 131 tỷ đồng gốc, lãi chậm thanh toán.

TP.HCM sắp có thêm 802 căn nhà ở xã hội trong khu đô thị hơn 15 ha

Dự án nhà ở xã hội do Bcons triển khai vừa được khởi công tại TP.HCM, dự kiến cung cấp 802 căn hộ cho người lao động và gia đình trẻ, đồng thời tích hợp trường học cùng hệ thống tiện ích đồng bộ.

Masterise Homes: Thị trường quốc tế gọi tên “Nhà định chuẩn”

Cú đúp giải thưởng tại Asia Pacific Property Awards và Real Estate Asia Awards trong tháng 5/2026 không chỉ khẳng định năng lực phát triển dự án, triết lý nhất quán và cam kết mạnh mẽ của của Masterise Homes trong việc không ngừng nâng tầm chuẩn sống đô thị Việt Nam trong kỷ nguyên vươn mình của dân tộc, mà còn đánh dấu bước chuyển mình của thương hiệu: từ “nhà phát triển” bất động sản cao cấp thành “nhà định chuẩn” bất động sản hàng hiệu.

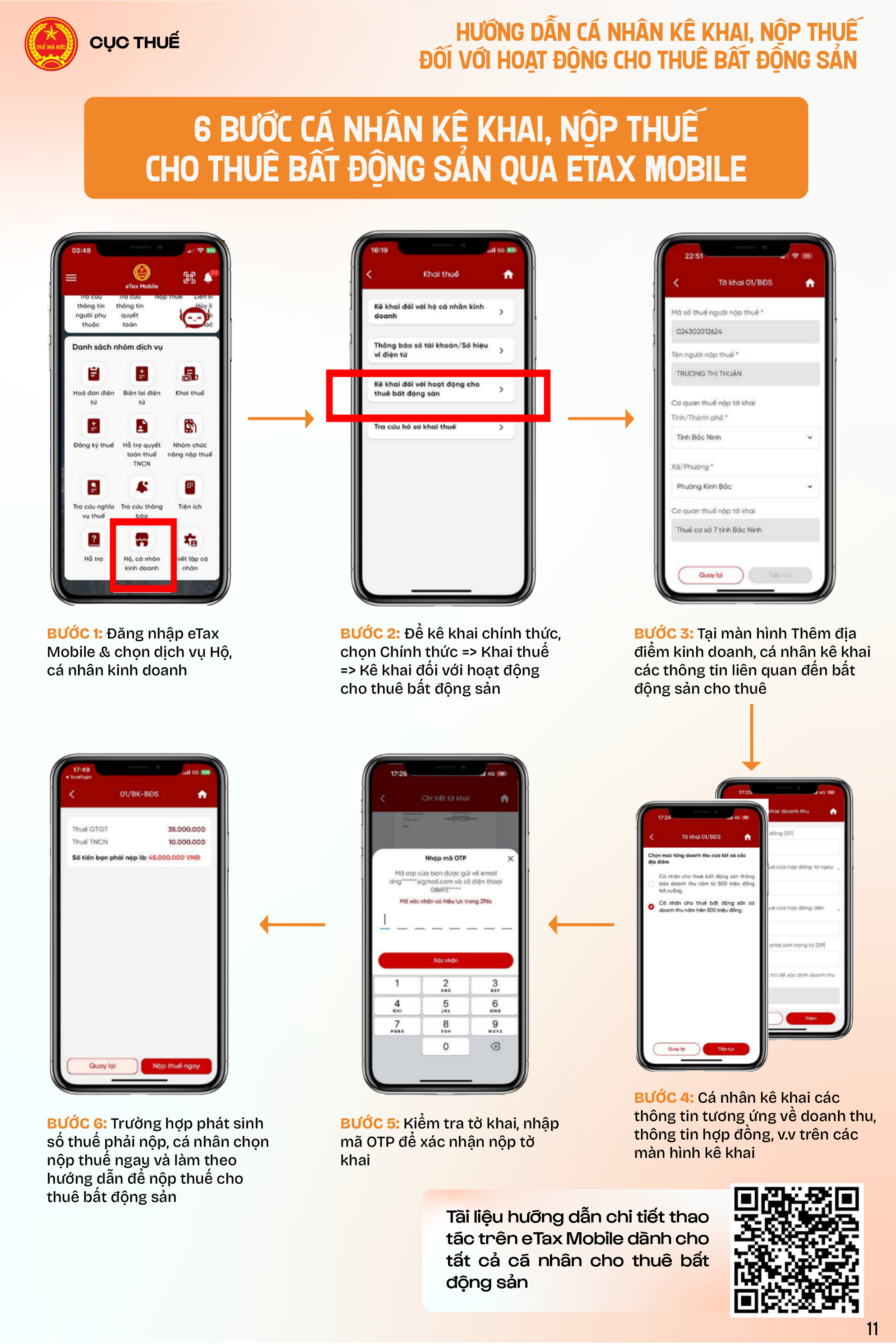

Cho thuê nhà 1 tỷ đồng trở xuống không phải nộp thuế, nhưng chủ nhà bắt buộc phải làm điều này

Cá nhân cho thuê bất động sản có doanh thu từ 1 tỷ đồng mỗi năm trở xuống sẽ chính thức không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân, nhưng bắt buộc kê khai doanh thu và thông tin tài khoản ngân hàng.

Trong lúc lợi nhuận quý I giảm 40%, Hải Phát Invest vẫn mạnh tay chi tiền M&A

CTCP Đầu tư Hải Phát vừa chi 148,5 tỷ đồng để thâu tóm 99% vốn một doanh nghiệp bất động sản mới thành lập. Động thái diễn ra trong bối cảnh lợi nhuận quý I/2026 sụt giảm mạnh và doanh nghiệp mới hoàn thành khoảng 4% kế hoạch năm.

Giải ngân gói tín dụng 145.000 tỷ đồng cho nhà ở xã hội sau 3 năm ra sao?

Sau 3 năm triển khai theo Nghị quyết 33 của Chính phủ, gói tín dụng 145.000 tỷ đồng dành cho nhà ở xã hội mới giải ngân khoảng 12.440 tỷ đồng, tương đương 8,5% quy mô chương trình.

Đừng bỏ lỡ

HTX Dịch vụ điện Liên Hà: “Ngôi sao” tỏa sáng từ chuyển đổi số

HTX Dịch vụ điện Liên Hà: “Ngôi sao” tỏa sáng từ chuyển đổi số

Đảm bảo nguồn điện an toàn, ổn định, không ngừng đổi mới quản trị và đẩy mạnh chuyển đổi số, HTX Dịch vụ điện Liên Hà (xã Thư Lâm, Hà Nội) đã trở thành điểm sáng của kinh tế tập thể. Giải thưởng "Ngôi sao Hợp tác xã" năm 2026 là sự ghi nhận xứng...