VCCI: Quy định xuất hoá đơn từng lần mua hàng khiến doanh nghiệp đội chi phí

Theo VCCI, quy định xuất hóa đơn theo từng lần mua hàng thay vì vào cuối ngày khiến doanh nghiệp bán lẻ, dịch vụ đội nhiều chi phí.

Góp ý vào dự thảo Nghị định liên quan đến quy định về hóa đơn, chứng từ, Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) chỉ ra nhiều điểm gây bất lợi cho doanh nghiệp.

Theo dự thảo, các cơ sở kinh doanh thương mại bán lẻ, dịch vụ ăn uống theo chuỗi không được xuất hóa đơn cuối ngày mà phải xuất theo từng lần mua hàng từ máy tính tiền có kết nối dữ liệu với cơ quan thuế. Các doanh nghiệp cho rằng quy định này làm tăng rất nhiều chi phí trong đầu tư ban đầu cũng như quá trình duy trì hệ thống, dữ liệu.

VCCI lưu ý, việc này sẽ tạo áp lực lớn lên nhóm ngành kinh doanh thương mại bán lẻ, kinh doanh dịch vụ ăn uống theo chuỗi. Do vậy, VCCI đề nghị Bộ Tài chính cân nhắc lại quy định này, trong đó có việc đánh giá tác động kỹ lưỡng về mặt chi phí lợi ích của quy định này.

Quy định về gửi dữ liệu hóa đơn taxi về cơ quan thuế sau mỗi chuyến đi cũng dẫn đến một số khó khăn trong thực tế, bởi chi phí nâng cấp phần mềm của các hãng sẽ tăng lên, tài xế quên hoặc gặp khó khăn về thao tác dữ liệu dẫn đến tắc đường. Doanh nghiệp cũng có thể bị phạt do chuyển dữ liệu sai thời điểm.

Do đó, VCCI đề nghị Bộ Tài chính cân nhắc lại quy định, trong đó đánh giá tác động về chi phí lợi ích, có sửa đổi để tạo thuận lợi cho doanh nghiệp hoạt động.

Với hóa đơn chiết khấu thương mại, dự thảo quy định số tiền chiết khấu được tạo sau khi kết thúc chương trình chiết khấu thì được lập hóa đơn điều chỉnh. Tuy nhiên, doanh nghiệp cho rằng quy định làm phát sinh khối lượng công việc rất lớn vì mỗi hóa đơn điều chỉnh chỉ được áp dụng cho một hóa đơn, trong khi doanh nghiệp có thể kinh doanh nhiều mặt hàng, có nhiều chương trình khuyến mại khác nhau (mỗi chương trình áp cho từng mặt hàng).

Điều này khiến lượng hóa đơn tăng lên đáng kể, làm phát sinh chi phí, nguồn lực cho doanh nghiệp. Nếu cho phép một hóa đơn điều chỉnh nhiều hóa đơn, việc liệt kê danh sách trên hóa đơn chiết khấu cũng tạo gánh nặng cho doanh nghiệp; đồng thời phụ thuộc vào việc xử lý hệ thống có được hay không.

Ngoài ra, trong nhiều trường hợp, doanh nghiệp chỉ xác định được khách hàng thỏa mãn điều kiện khi kết thúc chương trình, trong khi hóa đơn có thể phát sinh tại nhiều kỳ kê khai, từ đó luôn phải điều chỉnh tờ khai VAT. Việc này tạo ra chênh lệch giữa sổ sách kế toán và số liệu kê khai thuế, gây khó khăn trong việc kiểm soát, đặc biệt là các doanh nghiệp thuộc diện công bố thông tin báo cáo tài chính.

Do đó, VCCI đề nghị Bộ Tài chính cân nhắc bổ sung nguyên tắc cho phép doanh nghiệp xuất một hóa đơn chiết khấu (không phải hóa đơn điều chỉnh) và kèm theo bảng kê.

Ngoài ra, VCCI cũng góp ý cơ quan soạn thảo bỏ quy định lập hóa đơn nội địa với doanh nghiệp tạm nhập tái xuất, tái nhập, xuất hàng dưới hình thức cho vay, mượn và nhận hàng hoàn trả hàng nhằm giảm thủ tục hành chính, chi phí cho doanh nghiệp.

Đồng thời, với quy định hóa đơn phải thể hiện mã số định danh của người mua. Theo phản ánh của doanh nghiệp, quy định này dường như là không khả thi. Có thể xảy ra hai trường hợp là người mua không muốn lấy hóa đơn do không muốn kê khai thông tin này; Hai là người bán không có cơ chế xác nhận việc mã số định danh do người mua cung cấp là có chính xác hay không. Do vậy, VCCI đề nghị cơ quan soạn thảo văn bản cân nhắc lại quy định này.

Thanh Hoa

Thủ tướng: Thị trường chứng khoán phải trở thành kênh dẫn vốn trung - dài hạn chủ lực

Vietnam Airlines: Lãi quý I nghìn tỷ vẫn lo áp lực chi phí gia tăng quý II

VN-Index vượt cản, nhưng “lực kéo” vẫn lệch: Tín hiệu tích cực chưa đủ bền

Giá leo thang, căn hộ ở Đà Nẵng có thực sự ‘ngon ăn’?

Vingroup khởi công đại đô thị 880ha tại TP.HCM, tham vọng lập “thành phố tri thức” tầm châu Á

Đại gia địa ốc chủ động giảm cung vì sợ ‘khủng hoảng thừa’?

Vay tiền mua chung cư vùng ven giờ ra sao?

Cùng chuyên mục

Hơn 2,5 triệu hộ kinh doanh không phải nộp thuế, Cục Thuế chỉ đạo khẩn

Chính phủ vừa ban hành Nghị định 141, mang đến những thay đổi bước ngoặt về chính sách thuế. Theo đó, ngưỡng doanh thu chịu thuế của hộ kinh doanh được nâng lên gấp đôi và hàng trăm nghìn doanh nghiệp nhỏ sẽ được miễn thuế thu nhập từ đầu năm 2026.

Nâng thuế vãng lai lên 5 triệu: Nỗi lo thu nhập nhỏ, thủ tục lớn

Dù ngưỡng thuế vãng lai được đề xuất tăng lên 5 triệu đồng, chuyên gia cho rằng cơ chế khấu trừ 10% vẫn đẩy người thu nhập thấp vào vòng xoáy "thu trước - xin hoàn" đầy phiền hà, trong khi nhóm thu nhập cao lại được hưởng lợi về dòng tiền.

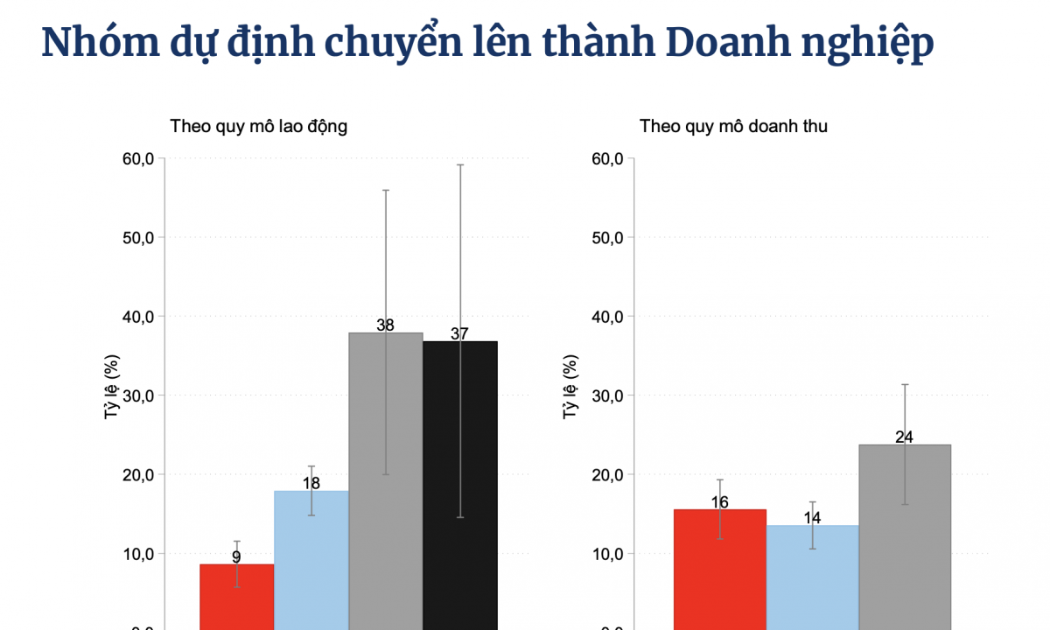

Hơn 84% hộ kinh doanh "ngại" lên doanh nghiệp: Vì đâu?

Mặc dù đóng vai trò là "mạch máu" len lỏi khắp ngõ ngách của nền kinh tế, khu vực hộ kinh doanh tại Việt Nam đang rơi vào trạng thái "phòng thủ" với hơn 84% không có ý định lên doanh nghiệp.

Nâng ngưỡng miễn thuế lên 1 tỷ đồng/năm: Giải pháp "hài hòa" để nuôi dưỡng nguồn thu

Bộ Tài chính lấy ý kiến để nâng doanh thu chịu thuế lên 1 tỷ đồng mỗi năm với hộ kinh doanh và lần đầu quy định ngưỡng chịu thuế với doanh nghiệp nhỏ & vừa.

Nhiều sai phạm trong quản lý khoáng sản tại tỉnh Hải Dương (cũ)

Kết luận thanh tra chỉ ra nhiều sai phạm trong quản lý khoáng sản tại Hải Dương (nay là TP Hải Phòng), trong đó một số doanh nghiệp bị nêu tên do liên quan đến cấp phép chưa đúng quy định và hoạt động khai thác tại khu vực cấm liên quan đến quốc phòng, an ninh và di tích văn hóa.

Thanh tra Chính phủ chỉ ra loạt sai phạm trong quản lý khoáng sản tại Phú Thọ

Kết luận của Thanh tra Chính phủ chỉ ra nhiều vi phạm trong quản lý khoáng sản tại Phú Thọ, từ quy hoạch, cấp phép đến khai thác và thu ngân sách, với số tiền chưa thu hơn 45,4 tỷ đồng.

Logistics tăng sức chống chịu trước biến động toàn cầu

Hạ tầng cải thiện giúp logistics Việt Nam bứt tốc, tuy nhiên chi phí cao và rủi ro địa chính trị đang buộc các doanh nghiệp tái cấu trúc chuỗi cung ứng.

Đừng bỏ lỡ

“Cú hích mềm” cho kinh tế tập thể chuyển mình

“Cú hích mềm” cho kinh tế tập thể chuyển mình

Sự nhạy bén trong ứng dụng công nghệ, kết nối thị trường và xây dựng thương hiệu đang giúp nhiều HTX bứt phá, nâng tầm sản phẩm Việt.