Áp lực lãi suất neo cao "thử thách" sức bền của thị trường trái phiếu doanh nghiệp

Sự biến động của mặt bằng lãi suất đang trở thành rào cản lớn khiến tâm lý nhà phát hành trở nên thận trọng, đồng thời đẩy chi phí vốn của doanh nghiệp lên mức cao trong bối cảnh áp lực đáo hạn đang dồn dập về cuối năm.

Báo cáo Tâm điểm Thị trường Trái phiếu Doanh nghiệp quý I/2026 vừa được Tổ chức FiinRatings công bố đã phác họa một bức tranh thị trường đầy biến động. Dù tổng giá trị phát hành trong quý I đạt 40,3 nghìn tỷ đồng, tăng tới 60,6% so với cùng kỳ năm ngoái, nhưng tốc độ này đã chậm lại đáng kể so với các quý liền trước.

Theo các chuyên gia, quý I vốn là giai đoạn thấp điểm theo chu kỳ, nhưng năm nay, hoạt động phát hành có thể khó bật tăng do lãi suất cao gây nên tâm lí thận trọng của nhà phát hành và nhiều khả năng sẽ làm chậm lại hoạt động phát hành trong các quý tiếp theo.

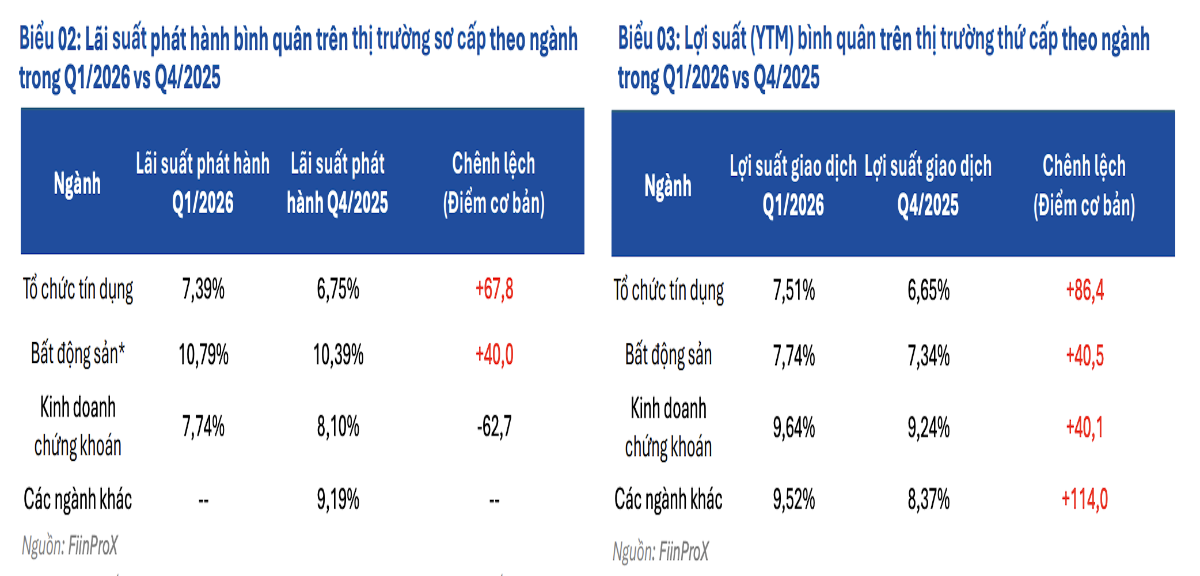

Điểm đáng chú ý nhất chính là sự gia tăng của lãi suất coupon ở cả hai nhóm phát hành chủ lực là tổ chức tín dụng và bất động sản với mức tăng lần lượt là 67,8 điểm cơ bản và 40 điểm cơ bản.

Mặt bằng lãi suất biến động không chỉ tác động đến các đợt phát hành mới mà còn đẩy lợi suất bình quân trên thị trường thứ cấp tăng cao. Diễn biến này phản ánh kỳ vọng của nhà đầu tư về mức bù rủi ro cần thiết trước những áp lực thanh khoản trong ngắn hạn.

Tuy nhiên, chuyên gia cho rằng mức độ ảnh hưởng của mặt bằng lãi suất cũng sẽ phụ thuộc vào hồ sơ doanh nghiệp. Với các dự án đủ pháp lý đến từ doanh nghiệp có uy tín tốt cùng mức xếp hạng tín nhiệm cao, việc đàm phán mức biên độ lãi suất thấp hay cấu trúc lãi suất bậc thang vẫn sẽ mang lại ưu thế về chi phí vốn trái phiếu so với lãi vay ngân hàng hiện tại.

Theo FiinRatings, lãi suất huy động đã có dấu hiệu hạ nhiệt nhẹ vào đầu quý II sau cuộc họp của các ngân hàng thương mại với Ngân hàng Nhà nước (NHNN). Nhưng dư địa giảm lãi suất vẫn còn hạn chế trong ngắn hạn, khi áp lực thanh khoản dự kiến kéo dài sang quý II đi kèm với nhu cầu giải ngân tăng cao.

Những bất ổn địa chính trị tại Trung Đông tiếp tục gây sức ép lên lạm phát và tỷ giá, thu hẹp dư địa điều hành của NHNN, khiến lãi suất huy động nhiều khả năng chỉ giảm vào quý II nếu tình hình ổn định hơn. Trong khi lãi suất phát hành trái phiếu doanh nghiệp neo theo lãi suất huy động cũng duy trì ở mức cao.

Trong cơ cấu phát hành, nhóm phi ngân hàng đang chiếm ưu thế với tỷ trọng hơn 70% tổng giá trị. Dẫn đầu là thương vụ của Marina Center với quy mô hơn 10.000 tỷ đồng, áp dụng cấu trúc lãi suất bậc thang cho kỳ hạn 10 năm. Ngược lại, khối ngân hàng có dấu hiệu thu hẹp hoạt động phát hành trái phiếu để ưu tiên các kênh huy động ngắn hạn linh hoạt hơn nhằm đối phó với áp lực thanh khoản hệ thống.

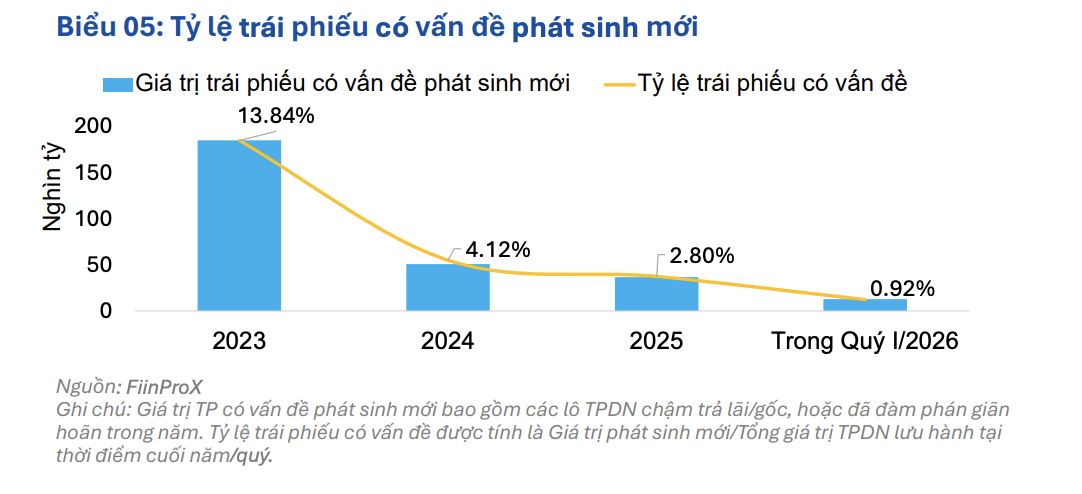

Số liệu từ FiinRatings cho thấy tổng giá trị trái phiếu có vấn đề trong ba tháng đầu năm đã chạm mốc 12,8 nghìn tỷ đồng, tăng hơn 6% so với cùng kỳ. Rủi ro tập trung chủ yếu ở lĩnh vực bất động sản và năng lượng, nơi nhiều doanh nghiệp đang sở hữu sức khỏe tín dụng yếu hoặc nằm trong các hệ sinh thái đang thực hiện tái cấu trúc.

Dù tỷ lệ phát sinh vấn đề mới đã giảm so với năm 2024, nhưng việc lãi suất duy trì ở mức cao vẫn tạo ra áp lực trả nợ cực lớn, đặc biệt là đối với các lô trái phiếu có lãi suất thả nổi.

Thách thức thực sự sẽ nằm ở hai quý tới khi thị trường đối mặt với làn sóng đáo hạn khổng lồ. Cụ thể là 42,2 nghìn tỷ đồng trong quý II và hơn 73 nghìn tỷ đồng trong quý III. Trong đó, nhóm ngành bất động sản chiếm hơn một nửa giá trị này. Điều này buộc các tổ chức phát hành phải chủ động hơn trong việc cân đối dòng tiền hoặc tiến hành đàm phán với trái chủ để gia hạn nợ hoặc chuyển đổi nghĩa vụ tài chính.

Về triển vọng dài hạn, các chuyên gia dự báo lãi suất cho vay khó có thể giảm ngay lập tức do độ trễ của cơ chế truyền dẫn và biên lợi nhuận ngân hàng đang bị thu hẹp. Tuy nhiên, thị trường đang chứng kiến một sự chuyển dịch tích cực khi các doanh nghiệp phi tài chính bắt đầu tiếp cận mạnh mẽ hơn với kênh phát hành ra công chúng. Những cái tên như Transimex, Coteccons hay BAF đã tiên phong trong xu hướng này nhằm tận dụng lợi thế về chi phí vốn và tính minh bạch.

Khung chính sách mới đang dần định hình rõ nét hai phân khúc phát hành riêng lẻ và đại chúng. Trong đó, kênh đại chúng được kỳ vọng sẽ trở thành trụ cột bền vững nhờ yêu cầu khắt khe về xếp hạng tín nhiệm và cơ chế bảo vệ nhà đầu tư cá nhân.

Sự hỗ trợ từ cơ quan quản lý thông qua việc rút ngắn thời gian xử lý hồ sơ và tăng cường đối thoại sẽ là "cú hích" để thị trường trái phiếu doanh nghiệp hồi phục thực chất hơn, giảm dần sự phụ thuộc vào tín dụng ngân hàng và hướng tới một cấu trúc tài chính lành mạnh cho doanh nghiệp.

Thanh Hoa

Bỏ cuộc chơi "đoán đáy", nhà đầu tư nên nhìn vào điều gì?

Dòng tiền nghìn tỷ đổ vào PNJ vẫn không cứu nổi giá cổ phiếu, nhà đầu tư tiếp tục trắng bên mua

Dòng tiền ngắn hạn 'biến mất', biệt thự, liền kề khó bán

Doanh nghiệp thuộc hệ sinh thái Trung Nam chốt phát hành lô trái phiếu gần 2.300 tỷ đồng

Ecopark ra mắt phân khu đáp ứng nhu cầu giáo dục toàn diện cho trẻ tại Eco Retreat

Phân bón Bình Điền: Lợi nhuận quý II giảm mạnh, tồn kho vượt 2.800 tỷ đồng

Nguồn cung khởi sắc, dòng tiền bất động sản đang tìm cơ hội ở đâu?

Diễn biến mới nhất tại Cảng hàng không Quảng Trị của Bầu Hiển

Cùng chuyên mục

Các nhà băng đồng loạt kích hoạt nút tăng trưởng nghìn tỷ

Trong bối cảnh nền kinh tế Việt Nam ghi nhận mức tăng trưởng GDP kỷ lục và nhu cầu vốn phục vụ sản xuất kinh doanh tăng cao, hệ thống ngân hàng đang bước vào một cuộc đua tăng vốn với quy mô chưa từng có trong lịch sử.

Giá vàng chững lại, người mua một tuần trước tạm lỗ tới 11 triệu đồng/lượng

Giá vàng thế giới đang phục hồi nhưng thị trường trong nước vẫn đi ngang sau tuần biến động mạnh. Với mức chênh lệch mua - bán lên tới khoảng 4 triệu đồng/lượng, người mua vàng lướt sóng một tuần trước hiện tạm lỗ tới 11 triệu đồng/lượng nếu bán ra.

Chủ đầu tư Saigon Skyview nợ thuế gần 19 tỷ đồng, người đại diện có thể bị tạm hoãn xuất cảnh

Cơ quan Thuế TP.HCM thông báo sẽ áp dụng biện pháp tạm hoãn xuất cảnh đối với ông Nguyễn Minh Trung là người đại diện pháp luật Công ty Địa ốc Sài Gòn 5 (chủ đầu tư dự án Saigon Skyview) nếu doanh nghiệp này không hoàn thành nghĩa vụ nộp thuế với tổng số tiền nợ thuế gần 19 tỷ đồng.

Vàng miếng đồng loạt tăng giá, vàng nhẫn phân hoá giữa các thương hiệu

Cùng xu hướng thế giới, giá vàng trong nước đảo chiều mạnh sau phiên rơi tự do. Tuy nhiên sự phân hóa rõ rệt diễn ra giữa các thương hiệu ở phân khúc vàng nhẫn, trong khi giá vàng miếng đồng loạt tăng trở lại.

Agribank bơm 55.000 tỷ đồng vốn ưu đãi cho sản xuất, kinh doanh

Hai chương trình tín dụng với tổng quy mô 55.000 tỷ đồng được Agribank triển khai nhằm hỗ trợ hộ và cá nhân kinh doanh bổ sung vốn lưu động, đầu tư mở rộng sản xuất và tiếp cận các giải pháp tài chính số.

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Chỉ cần một chiếc điện thoại thông minh có NFC, doanh nghiệp giờ đây có thể mở tài khoản thanh toán và đăng ký các dịch vụ của VietinBank ngay trong lúc di chuyển, giữa giờ họp hay khi đang chờ chuyến bay. Đó là trải nghiệm mà VietinBank eFAST mang đến cho khách hàng doanh nghiệp (KHDN) với tính năng mở tài khoản online (eKYC).

So găng VinFast Kinet và Honda CUV e trong tầm giá 40 triệu đồng

Trong phân khúc xe máy điện quanh mốc 40 triệu đồng, VinFast Kinet và Honda CUV e: tạo nên cuộc cạnh tranh đáng chú ý khi mỗi mẫu xe theo đuổi một lợi thế riêng.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...