Sóng lãi suất “nóng” trước Tết: Cơ hội cho người gửi tiền, nỗi lo của người đi vay

Tâm điểm của thị trường tài chính những ngày giáp Tết Nguyên đán 2026 không nằm ở thị trường chứng khoán hay vàng, mà dồn về bảng lãi suất niêm yết tại các quầy giao dịch ngân hàng.

Ngày 19/1/2026, thị trường tiền tệ ghi nhận những diễn biến đầy kịch tính. Trong khi lãi suất huy động tại các ngân hàng tư nhân liên tục phá đỉnh, vượt mốc 7%/năm để giải bài toán thanh khoản, thì lãi suất cho vay cũng bắt đầu "ngấm". Kỷ nguyên "tiền rẻ" dường như đã chính thức khép lại, mở ra một chu kỳ lãi suất mới đầy thách thức.

"Sóng thần" nhóm tư nhân và sự bình lặng của Big 4

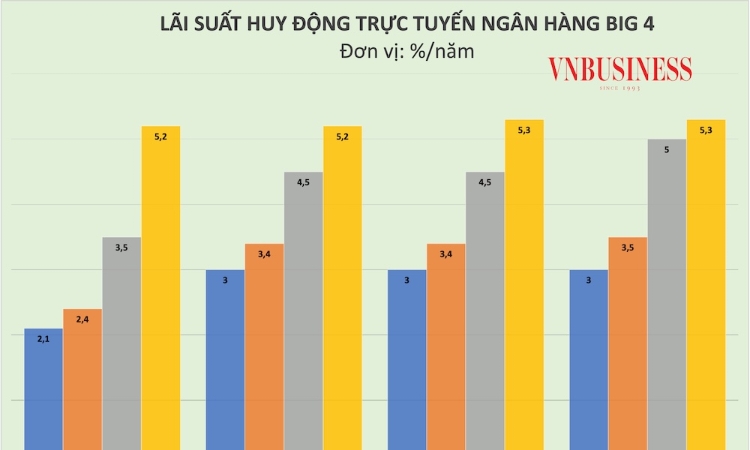

Kỳ hạn 12 tháng đang trở thành "thước đo" phản ánh rõ nét nhất cuộc cạnh tranh vốn trung - dài hạn. Tại nhóm ngân hàng quốc doanh (Big 4), sự bình lặng vẫn bao trùm. Agribank và BIDV kiên định ở mức 5,3%/năm; VietinBank và Vietcombank thậm chí còn thấp hơn, lần lượt là 5,2% và 5,2% (mức thấp nhất hệ thống).

Ngược lại, khối ngân hàng thương mại cổ phần tư nhân đang tạo ra những "cơn sóng thần" về lãi suất. Chênh lệch lãi suất huy động kỳ hạn 12 tháng giữa hai nhóm ngân hàng đã nới rộng lên tới gần 2 điểm phần trăm – một khoảng cách hiếm thấy trong vài năm trở lại đây.Cụ thể, hàng loạt nhà băng đã đưa lãi suất “xuyên thủng” mốc 7%. MBV và PGBank đang dẫn đầu cuộc đua với mức 7,2%/năm; theo sau là Techcombank (6,95%), Bac A Bank (6,85%). Nhóm các ngân hàng tầm trung như OCB, Vikki Bank, VIB, VPBank cũng không đứng ngoài cuộc khi neo lãi suất phổ biến trong vùng 6,2–6,6%/năm.

Ngay cả ở kỳ hạn ngắn (1-3 tháng), trong khi Big 4 chỉ trả 2,1–3,5%/năm, thì khối tư nhân đã đẩy lên vùng 4–4,75%/năm để hút dòng tiền nóng. Cá biệt tại kỳ hạn dài 18 tháng, PGBank đã niêm yết mức 7,3%/năm. Chỉ tính riêng từ đầu tháng 1, đã có 9 ngân hàng (bao gồm VPBank, MSB, MBV...) điều chỉnh tăng lãi suất, báo hiệu một xu hướng không thể đảo ngược.

Với người gửi tiền, khoảng chênh lệch gần 2% lãi suất giữa các ngân hàng mở ra cơ hội sinh lời hấp dẫn. Tuy nhiên, trong một chu kỳ kinh tế biến động với kỳ vọng tăng trưởng cao nhưng cũng đầy rủi ro, bài toán chọn mặt gửi vàng không chỉ dừng lại ở con số lãi suất, mà còn là uy tín và sự an toàn của tổ chức tín dụng.

Theo PGS. TS. Nguyễn Văn Phương và TS. Nguyễn Văn Lộc (Trường Đại học Kinh tế, ĐHQG Hà Nội), diễn biến tăng nóng ngay đầu năm 2026 không phải là hiện tượng ngẫu nhiên, mà là sự khởi đầu của một chu kỳ lãi suất mới.

Nguyên nhân cốt lõi nằm ở "độ lệch" nghiêm trọng trong năm tài chính 2025. Để hỗ trợ nền kinh tế phục hồi sau đại dịch và đạt mục tiêu tăng trưởng, tín dụng năm 2025 đã tăng trưởng nóng tới 19% (có thời điểm lãi suất qua đêm liên ngân hàng vọt lên 8,7%). Trong khi đó, huy động vốn chỉ tăng khiêm tốn 14,1%. Khoảng trống thanh khoản này buộc các tổ chức tín dụng phải lao vào cuộc đua hút vốn ngay từ đầu năm 2026 để bù đắp và chuẩn bị cho các mục tiêu tham vọng hơn.

Năm 2026 đặt ra bài toán hóc búa hơn: Mục tiêu GDP tăng trưởng trên 10% và định hướng tín dụng tăng 15%. Nhu cầu vốn khổng lồ cho hạ tầng, kinh tế số và kinh tế xanh đòi hỏi nguồn vốn trung – dài hạn ổn định, thay vì chỉ dựa vào dòng tiền ngắn hạn dễ "bay hơi". Thêm vào đó, kỳ vọng lạm phát (CPI) quanh mức 4,5% khiến Ngân hàng Nhà nước phải thận trọng, khó có thể nới lỏng tiền tệ mạnh tay như giai đoạn trước.

Lãi vay bắt đầu “ngấm”

Quy luật "nước lên, thuyền lên" đang hiện hữu rõ rệt. Chi phí đầu vào tăng cao đã bắt đầu thẩm thấu vào lãi suất cho vay. Ghi nhận thực tế, nhiều ngân hàng đã điều chỉnh tăng lãi suất cho vay thêm 1–2%/năm so với cuối năm 2025.

Đáng chú ý nhất là động thái từ các "ông lớn". Vietcombank – vốn nổi tiếng với lãi suất rẻ – đã có tháng thứ hai liên tiếp tăng lãi suất cho vay bình quân, lên mức 5,8%/năm. BIDV cũng điều chỉnh lên 5,6%/năm.Tại khối tư nhân, lãi suất cho vay mua nhà, mua xe đang thiết lập mặt bằng mới. TPBank áp dụng 8%/năm cố định 12 tháng đầu; OCB từ 8,29%/năm. Tuy nhiên, sau thời gian ưu đãi, lãi suất thả nổi tại một số đơn vị như LPBank, Nam A Bank, GPBank đang phổ biến ở mức 9,7–12,7%/năm.

Chịu tác động nặng nề nhất chính là lĩnh vực bất động sản. Không còn dòng vốn rẻ, lãi suất cho vay lĩnh vực này tại nhiều ngân hàng đã bị đẩy lên mức 12–14%/năm. Đây là mức lãi suất "bào mòn" lợi nhuận, buộc các doanh nghiệp địa ốc và xây dựng phải đối mặt với bài toán sinh tồn: hoặc chấp nhận chi phí cao để duy trì dự án, hoặc thu hẹp quy mô đầu tư.

Dự báo về thị trường thời gian tới, Công ty Chứng khoán Vietcombank (VCBS) nhận định lãi suất huy động có thể tăng thêm 30–50 điểm cơ bản trong nửa đầu năm và tiếp tục nhích lên trong nửa cuối năm. Kéo theo đó, lãi suất cho vay bình quân toàn hệ thống năm 2026 dự kiến tăng khoảng 50–70 điểm cơ bản.

Việc lãi suất tăng trở lại mang tác động kép. Ở góc độ tích cực giúp hệ thống ngân hàng cải thiện thanh khoản, giảm rủi ro mất cân đối kỳ hạn và nắn dòng tiền nhàn rỗi từ đầu cơ tài sản (chứng khoán, đất đai) quay trở lại hệ thống tiết kiệm, góp phần ổn định vĩ mô. Tuy nhiên, mặt trái là chi phí tài chính đắt đỏ sẽ làm giảm sức cầu của nền kinh tế. Người dân sẽ cân nhắc kỹ hơn trước khi vay mua nhà, mua xe, trong khi doanh nghiệp nhỏ và vừa (SMEs) sẽ gặp khó khăn trong việc tiếp cận nguồn vốn giá rẻ để mở rộng sản xuất. Nếu xu hướng này kéo dài, tâm lý thắt chặt chi tiêu có thể lan rộng, ảnh hưởng trực tiếp đến động lực tổng cầu nội địa.

Trong bối cảnh mặt bằng lãi suất đang thiết lập mức "bình thường mới" cao hơn giai đoạn 2023–2024, các chuyên gia khuyến nghị doanh nghiệp cần thay đổi chiến lược quản trị tài chính. Việc ưu tiên khóa lãi suất cố định cho các khoản vay trung – dài hạn ngay từ bây giờ là nước đi khôn ngoan. Về dài hạn, doanh nghiệp cần giảm phụ thuộc vào đòn bẩy tín dụng ngân hàng, chủ động huy động vốn qua thị trường chứng khoán hoặc trái phiếu để tăng sức chống chịu.

Huyền Anh

Bài liên quan

Chuyển từ lỗ sang lãi trong quý II, cổ phiếu Haxaco vẫn áp sát đáy 52 tuần

Dòng tiền ngắn hạn 'biến mất', biệt thự, liền kề khó bán

AgriS "đại phẫu" quản trị, mở cuộc chơi mới ngoài ngành đường

Bỏ cuộc chơi "đoán đáy", nhà đầu tư nên nhìn vào điều gì?

Ecopark ra mắt phân khu đáp ứng nhu cầu giáo dục toàn diện cho trẻ tại Eco Retreat

Doanh nghiệp thuộc hệ sinh thái Trung Nam chốt phát hành lô trái phiếu gần 2.300 tỷ đồng

Nguồn cung khởi sắc, dòng tiền bất động sản đang tìm cơ hội ở đâu?

Diễn biến mới nhất tại Cảng hàng không Quảng Trị của Bầu Hiển

Cùng chuyên mục

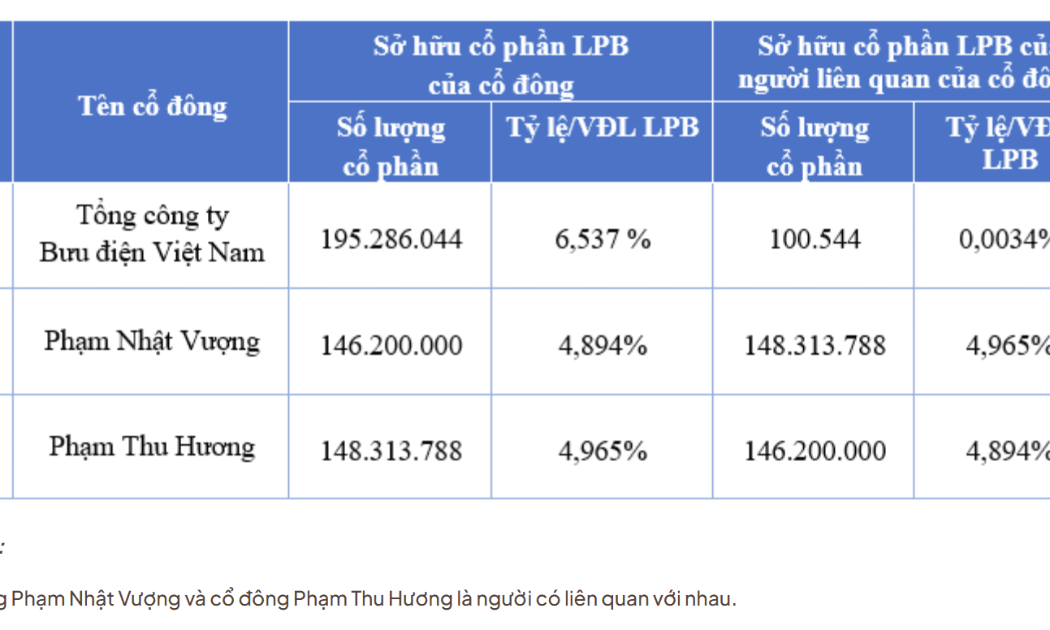

Hé lộ nhóm cổ đông liên quan đến tỷ phú Phạm Nhật Vượng nắm giữ gần 10% vốn tại LPBank

Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, mã chứng khoán: LPB) vừa công bố danh sách cổ đông sở hữu từ 1% vốn điều lệ trở lên (cập nhật đến ngày 27/7). Thông tin đáng chú ý nhất là sự hiện diện của bà Phạm Thu Hương – người có liên quan đến tỷ phú Phạm Nhật Vượng.

Các nhà băng đồng loạt kích hoạt nút tăng trưởng nghìn tỷ

Trong bối cảnh nền kinh tế Việt Nam ghi nhận mức tăng trưởng GDP kỷ lục và nhu cầu vốn phục vụ sản xuất kinh doanh tăng cao, hệ thống ngân hàng đang bước vào một cuộc đua tăng vốn với quy mô chưa từng có trong lịch sử.

Giá vàng chững lại, người mua một tuần trước tạm lỗ tới 11 triệu đồng/lượng

Giá vàng thế giới đang phục hồi nhưng thị trường trong nước vẫn đi ngang sau tuần biến động mạnh. Với mức chênh lệch mua - bán lên tới khoảng 4 triệu đồng/lượng, người mua vàng lướt sóng một tuần trước hiện tạm lỗ tới 11 triệu đồng/lượng nếu bán ra.

Chủ đầu tư Saigon Skyview nợ thuế gần 19 tỷ đồng, người đại diện có thể bị tạm hoãn xuất cảnh

Cơ quan Thuế TP.HCM thông báo sẽ áp dụng biện pháp tạm hoãn xuất cảnh đối với ông Nguyễn Minh Trung là người đại diện pháp luật Công ty Địa ốc Sài Gòn 5 (chủ đầu tư dự án Saigon Skyview) nếu doanh nghiệp này không hoàn thành nghĩa vụ nộp thuế với tổng số tiền nợ thuế gần 19 tỷ đồng.

Vàng miếng đồng loạt tăng giá, vàng nhẫn phân hoá giữa các thương hiệu

Cùng xu hướng thế giới, giá vàng trong nước đảo chiều mạnh sau phiên rơi tự do. Tuy nhiên sự phân hóa rõ rệt diễn ra giữa các thương hiệu ở phân khúc vàng nhẫn, trong khi giá vàng miếng đồng loạt tăng trở lại.

Agribank bơm 55.000 tỷ đồng vốn ưu đãi cho sản xuất, kinh doanh

Hai chương trình tín dụng với tổng quy mô 55.000 tỷ đồng được Agribank triển khai nhằm hỗ trợ hộ và cá nhân kinh doanh bổ sung vốn lưu động, đầu tư mở rộng sản xuất và tiếp cận các giải pháp tài chính số.

So găng VinFast Kinet và Honda CUV e trong tầm giá 40 triệu đồng

Trong phân khúc xe máy điện quanh mốc 40 triệu đồng, VinFast Kinet và Honda CUV e: tạo nên cuộc cạnh tranh đáng chú ý khi mỗi mẫu xe theo đuổi một lợi thế riêng.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...