Lãi suất huy động có thể chạm mốc mới trong năm 2026

Làn sóng tăng lãi suất huy động đang lan rộng trên toàn hệ thống ngân hàng ngay từ những ngày đầu năm 2026, với mức phổ biến trên 7%/năm cho kỳ hạn dài. Sự dịch chuyển của dòng vốn sang các kênh đầu tư khác cùng áp lực từ lãi suất thế giới sẽ khiến mặt bằng lãi suất trong nước khó hạ nhiệt, thậm chí có thể tăng thêm.

Dự báo lãi suất huy động sẽ tăng thêm khoảng 50 điểm cơ bản trong năm 2026, điều này gây áp lực lên chi phí vốn, nhưng ngành ngân hàng vẫn được kỳ vọng sẽ bứt phá với mức tăng trưởng lợi nhuận lên tới 21%.

Ba “gọng kìm” đẩy lãi suất đi lên

Ngay từ những ngày đầu năm 2026, thị trường tài chính đã chứng kiến những chuyển động mạnh mẽ của dòng vốn. Lãi suất tiết kiệm tại các ngân hàng thương mại (NHTM) phổ biến ở mức trên 7%/năm cho kỳ hạn từ 6 tháng trở lên. Theo Hiệp hội Ngân hàng Việt Nam (VNBA), làn sóng tăng lãi suất không còn cục bộ ở nhóm ngân hàng nhỏ mà đã lan rộng sang cả khối ngân hàng quốc doanh, đánh dấu lần điều chỉnh tăng đầu tiên của nhóm này sau hơn 2 năm giữ ở mức thấp kỷ lục.

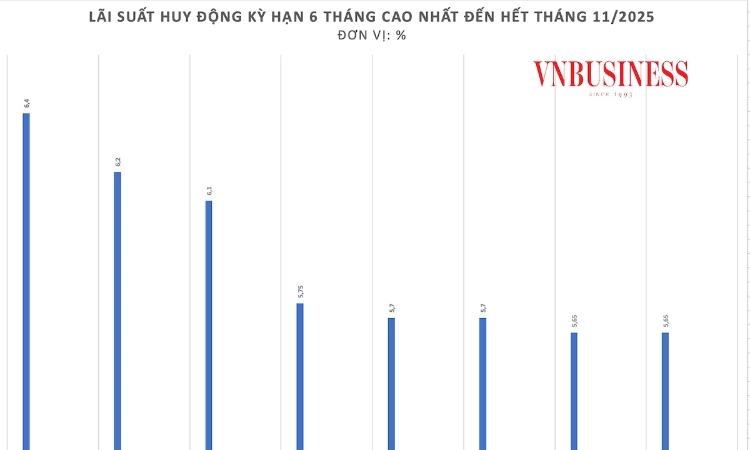

Xu hướng tăng lãi suất bắt đầu rậm rịch từ cuối năm 2025 và nhanh chóng tăng tốc vào đầu năm 2026. Hiện tại, nhiều NHTM cổ phần như TPBank, VPBank, Sacombank đã đẩy lãi suất huy động kỳ hạn dưới 6 tháng chạm trần quy định 4,75%/năm. Ở các kỳ hạn dài hơn, mức lãi suất từ 7,5% đến 8,1%/năm đã xuất hiện trở lại tại các nhà băng như Bắc Á Bank, ABBank hay PVcomBank.

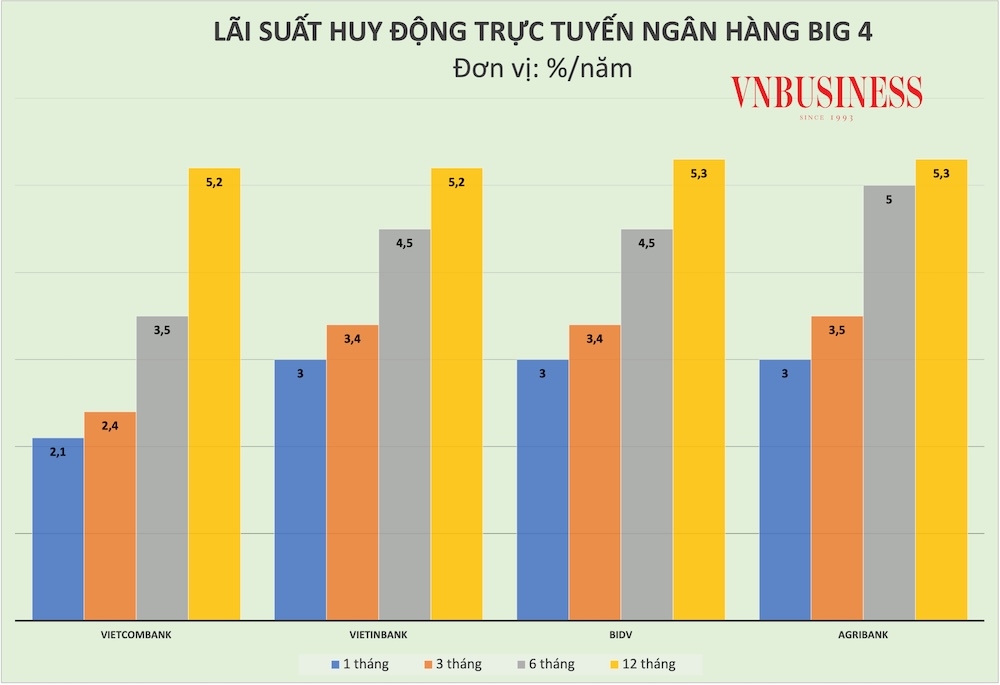

Đáng chú ý, nhóm "Big 4" (Vietcombank, VietinBank, BIDV, Agribank) cũng đã đồng loạt điều chỉnh tăng thêm tối đa 0,6 điểm %, đưa lãi suất tiền gửi dài hạn vượt mốc 5%/năm. Các chuyên gia từ Chứng khoán MB (MBS) và VPBankS cùng chung nhận định: Lãi suất huy động 12 tháng có thể sẽ tăng thêm ít nhất 50 điểm cơ bản trong năm 2026, chính thức thiết lập một mặt bằng giá mới cho nền kinh tế.

Theo phân tích của giới chuyên gia, có 3 nguyên nhân cốt lõi khiến lãi suất khó có thể hạ nhiệt trong ngắn hạn. Đó là sự lệch pha giữa cung và cầu vốn. Nhu cầu vốn của nền kinh tế đang tăng trưởng mạnh mẽ với mục tiêu GDP hai chữ số, trong khi dòng tiền gửi tiết kiệm có xu hướng dịch chuyển sang các kênh đầu tư khác như vàng, USD và bất động sản. Điều này làm chậm tốc độ vòng quay vốn trong hệ thống ngân hàng.

Ngoài ra, cấu trúc kỳ hạn chưa cải thiện. Hiện nay, khoảng 80% tiền gửi trong hệ thống là kỳ hạn ngắn (dưới 6 tháng), trong khi nhu cầu vay vốn lại tập trung vào trung và dài hạn để phục vụ hạ tầng và sản xuất. Áp lực thiếu hụt vốn dài hạn buộc các ngân hàng phải nâng lãi suất để thu hút tiền gửi bền vững hơn.

Lãi suất tiền gửi 12 tháng của nhóm Big 4 tăng lên 5,2%, vẫn thấp hơn so với mức đáy thời đại dịch và thấp hơn khoảng 1,6 điểm % so với mức trước COVID-19. Điều này cho thấy mặt bằng lãi suất vẫn mang tính hỗ trợ cho nền kinh tế.

Bên cạnh đó là áp lực từ nợ xấu và quốc tế. Tỷ lệ nợ xấu duy trì ở mức cao buộc các ngân hàng phải tăng trích lập dự phòng, làm hẹp dư địa giảm lãi suất. Trong khi đó, bối cảnh quốc tế không mấy thuận lợi khi Fed cắt giảm lãi suất chậm hơn kỳ vọng và Ngân hàng Trung ương Nhật Bản (BoJ) liên tục thắt chặt tiền tệ, gây áp lực lên dòng vốn ngoại tại khu vực châu Á.

Chuyên gia tài chính – ngân hàng, TS Nguyễn Trí Hiếu phân tích: "Năm 2026, nhiều khả năng tăng trưởng tín dụng còn cao hơn nếu muốn mục tiêu tăng trưởng GDP 2 con số. Khi tín dụng tăng mạnh, các ngân hàng buộc phải chạy đua huy động vốn, dẫn tới lãi suất tiếp tục chịu áp lực tăng. Sau Tết, khi nền kinh tế bước vào chu kỳ trầm lắng hơn, lãi suất có thể dần hạ nhiệt".

Ngành ngân hàng tăng trưởng bất chấp thách thức

Dù mặt bằng lãi suất tăng, ngành ngân hàng lại đứng trước triển vọng lợi nhuận tươi sáng. MBS dự báo lợi nhuận toàn ngành năm 2026 sẽ tăng trưởng 21%, cao hơn mức tăng của năm 2025. Động lực chính đến từ việc đẩy mạnh tăng trưởng tín dụng (dự báo đạt 18-20%) của các ngân hàng lớn như Vietcombank, VietinBank và BIDV.

Tuy nhiên, biên lãi ròng (NIM) được dự báo sẽ đi ngang hoặc giảm nhẹ do chi phí huy động đầu vào tăng nhanh hơn lãi suất cho vay. Sự phân hóa sẽ ngày càng rõ nét: các ngân hàng lớn có lợi thế về chi phí vốn thấp sẽ duy trì được sự ổn định, trong khi các ngân hàng nhỏ phải chấp nhận cuộc đua lãi suất để giữ chân khách hàng và đảm bảo thanh khoản.

Ở chiều ngược lại, lãi suất tăng được coi là "lực cản" chính đối với thị trường chứng khoán năm 2026. Khi lợi suất tiết kiệm trở nên hấp dẫn, dòng tiền có xu hướng rút ra khỏi các tài sản rủi ro. Đồng thời, chi phí vay vốn tăng cũng ảnh hưởng trực tiếp đến kết quả kinh doanh của các doanh nghiệp niêm yết.

Thực tế, lãi suất cho vay đã bắt đầu nhích lên. Tại một số chi nhánh ngân hàng lớn, lãi suất cho vay mua nhà đã tăng thêm khoảng 0,3 điểm % so với cuối năm 2025. Các gói vay ưu đãi cũng dần bị hạn chế hoặc áp dụng mức lãi suất thả nổi sớm hơn dự kiến.

Dù vậy, một số chuyên gia từ Vietcap và HSBC vẫn lạc quan cho rằng Ngân hàng Nhà nước sẽ điều hành chính sách tiền tệ một cách linh hoạt, sử dụng các công cụ thị trường mở (OMO) để kiểm soát thanh khoản, đảm bảo lãi suất tăng trong tầm kiểm soát nhằm hỗ trợ mục tiêu tăng trưởng kinh tế bền vững.

Ông Vũ Bình Minh, Giám đốc Kinh doanh vốn và tiền tệ, Khối Thị trường vốn và Dịch vụ Chứng khoán, HSBC Việt Nam cho rằng: "Lãi suất điều hành nhiều khả năng không cần thay đổi nếu các chỉ số kinh tế chính được giữ vững. Hoạt động trên thị trường mở (OMO), các công cụ chính sách mới như hoán đổi tiền tệ tiếp tục đóng vai trò chủ đạo trong dẫn dắt thị trường tiền tệ, giúp kiểm soát thanh khoản và định hướng kỳ vọng lãi suất. Đây được đánh giá là điểm tích cực, phản ánh bước chuyển sang điều hành thị trường mở hiệu quả, linh hoạt hơn".

Huyền Anh

CII trở thành cổ đông lớn thứ hai tại PC1 trước thềm đại hội bất thường

Vượt kế hoạch lợi nhuận năm chỉ sau 3 quý, vốn hóa Hoa Sen vẫn “bốc hơi” hàng nghìn tỷ đồng

Cổ phiếu Vietbank chính thức niêm yết trên HOSE

Chi tiết về chủ trương đầu tư siêu dự án cải tạo sông Nhuệ, tổng vốn hơn 75.000 tỷ đồng tại Hà Nội

Chiến lược nhằm nắm giữ “cổ phần” tương lai của trung tâm kinh tế biển - giải trí sầm uất bậc nhất TP.HCM

Lãi suất vẫn neo cao, thị trường bất động sản chuyển từ "phân hóa" sang "chọn lọc"

Thị trường chứng khoán đang trong giai đoạn "nghỉ lấy sức"?

Giá căn hộ vùng ven vượt 70 triệu đồng/m²: Người mua ở thực bắt đầu rời cuộc chơi

Cùng chuyên mục

Fitch lần đầu xếp hạng HDBank, mở thêm cánh cửa vào thị trường vốn quốc tế

Việc lần đầu tiên được Fitch Ratings xếp hạng tín nhiệm không chỉ mang ý nghĩa về mặt danh tiếng đối với HDBank, mà còn tạo thêm một "tấm hộ chiếu" quan trọng để ngân hàng tiếp cận thị trường vốn quốc tế trong bối cảnh nhu cầu huy động nguồn vốn trung và dài hạn ngày càng lớn.

Vàng miếng giảm 1,5 triệu đồng, vàng nhẫn "rơi" 2,2 triệu đồng/lượng

Cùng xu hướng thế giới, giá vàng trong nước điều chỉnh mạnh. Trong khi vàng miếng giảm 1,5 triệu đồng, thì vàng nhẫn giảm tới 2,2 triệu đồng/lượng ở chiều bán ra.

Lãi suất cho vay "nóng" dần: Doanh nghiệp gồng mình, ngân hàng giải bài toán khó

Áp lực chi phí vốn đầu vào tăng cao và bài toán bảo vệ biên lợi nhuận khiến mục tiêu giảm lãi suất cho vay trong nửa cuối năm trở thành một "cuộc vượt rào" đầy thách thức cho cả hệ thống ngân hàng lẫn doanh nghiệp.

Mạnh tay xử lý hơn 600.000 mã số thuế "ảo" để khơi thông nguồn lực

Ngành Thuế đang tập trung tổng lực triển khai chiến dịch làm sạch mã số thuế nhằm xóa bỏ các "điểm nghẽn" trong kinh doanh và minh bạch hóa môi trường đầu tư thông qua việc rà soát hàng trăm nghìn doanh nghiệp nợ thuế hoặc đã ngừng hoạt động.

Thống đốc Phạm Đức Ấn: “Không đánh đổi an toàn dữ liệu và niềm tin khách hàng lấy tốc độ phát triển ngắn hạn”

Khẳng định an toàn số là "kỷ luật vận hành", Thống đốc Ngân hàng Nhà nước yêu cầu toàn ngành chuyển dịch mạnh mẽ từ phòng thủ thụ động sang chủ động, coi dữ liệu là tài sản chiến lược và ứng dụng AI phải lấy con người làm trung tâm.

OPEC Fund cấp vốn 50 triệu USD cho SeABank, thúc đẩy tài trợ doanh nghiệp nhỏ và tài chính khí hậu tại Việt Nam

Ngày 11/7/2026, Quỹ OPEC về Phát triển Quốc tế (OPEC Fund) cung cấp khoản vay 50 triệu USD cho Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) nhằm mở rộng nguồn vốn tài trợ cho các doanh nghiệp nhỏ và các khoản cho vay hướng tới mục tiêu khí hậu trên toàn Việt Nam.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng: Khơi dậy sức mạnh KTTT, kiến tạo nền nông nghiệp bền vững

HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng: Khơi dậy sức mạnh KTTT, kiến tạo nền nông nghiệp bền vững

Không ngừng đổi mới, mở rộng dịch vụ và nâng cao hiệu quả sản xuất, HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng đang khẳng định vai trò là điểm tựa của người nông dân. Những nỗ lực ấy đã được ghi nhận bằng danh hiệu "Ngôi sao Hợp tác xã – CoopStar...