Lãi suất cho vay "nóng" dần: Doanh nghiệp gồng mình, ngân hàng giải bài toán khó

Áp lực chi phí vốn đầu vào tăng cao và bài toán bảo vệ biên lợi nhuận khiến mục tiêu giảm lãi suất cho vay trong nửa cuối năm trở thành một "cuộc vượt rào" đầy thách thức cho cả hệ thống ngân hàng lẫn doanh nghiệp.

Trong khi cơ quan quản lý nỗ lực duy trì mặt bằng lãi suất thấp để hỗ trợ phục hồi kinh tế, thực tế thị trường lại đang chứng kiến những diễn biến trái chiều.

Doanh nghiệp "ngộp" vì chi phí vốn

Dù nhu cầu thị trường đang từng bước hồi phục, nhiều doanh nghiệp vẫn đang đứng ngồi không yên khi chi phí tài chính liên tục leo thang. Tại buổi đối thoại giữa chính quyền TP.HCM với các doanh nghiệp mới đây, câu chuyện về rào cản tiếp cận vốn một lần nữa trở thành tâm điểm.

Ông Nguyễn Văn Hùng, đại diện Công ty CP Hasa Bio Foods, chia sẻ về nghịch lý của một đơn vị xuất khẩu tiềm năng. Dù doanh nghiệp có lãi và dự kiến doanh thu tăng gấp đôi vào năm 2026, họ vẫn phải sử dụng nguồn vốn lưu động ngắn hạn với lãi suất cao vì chưa đủ thâm niên 3 năm báo cáo tài chính theo yêu cầu của ngân hàng.

Tương tự, ông Trương Chí Thiện, Tổng Giám đốc Công ty CP Thực phẩm Vĩnh Thành Đạt, nhận định mặt bằng lãi suất năm 2026 đã tăng đáng kể, trong khi hạn mức tín dụng bị thu hẹp đã ảnh hưởng trực tiếp đến kế hoạch mở rộng sản xuất.

Thực tế cho thấy áp lực này không chỉ dừng lại ở các doanh nghiệp nhỏ. Đại diện Công ty CP Đầu tư Xây dựng Bcons và một số doanh nghiệp may mặc cho biết họ đang phải gánh mức lãi suất từ 10,4% đến 15%/năm. Đây là con số khiến các đơn vị phải tính toán lại toàn bộ quy mô hoạt động để hạn chế rủi ro tài chính.

Theo khảo sát của Cục Thống kê (Bộ Tài chính), có tới 43,4% doanh nghiệp kiến nghị ngân hàng cần tiếp tục giảm lãi suất, đặc biệt là trong các ngành chế biến gỗ, sản xuất kim loại và tại các địa phương lớn như Hà Nội, Gia Lai, Thanh Hóa.

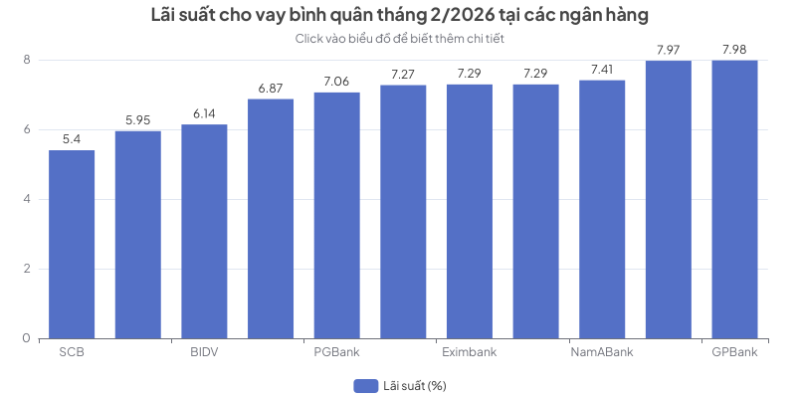

Khảo sát của VnBusiness tại 4 ngân hàng quốc doanh (Big 4), lãi suất cho vay bình quân đang ghi nhận sự phân hóa với xu hướng nhích tăng rõ rệt. Đáng chú ý, Vietcombank đã có 4 tháng liên tiếp đẩy cao lãi suất cho vay bình quân, từ mức 6,4% hồi tháng 2 lên 7,2% vào tháng 5, tương ứng mức tăng tổng cộng 0,8 điểm phần trăm. Cùng với đó, biên độ chênh lệch lãi suất sau khi trừ chi phí tại nhà băng này cũng nới rộng từ 1,7% lên 2%.

Trong khi đó, Agribank công bố lãi suất cho vay bình quân tháng 5 ở mức 8,63% trên nền chi phí vốn 7,16%. Ngân hàng này áp dụng dải lãi suất đa dạng với 4% cho các lĩnh vực ưu tiên, từ 6,1% đến 7,8% cho các khoản vay thông thường và cao nhất 15% đối với thẻ tín dụng.

Ở chiều ngược lại, VietinBank duy trì mức lãi suất cho vay bình quân khá thấp là 6,1% cùng chênh lệch sau chi phí đạt 2,4%. Với BIDV, lãi suất cho vay bình quân kỳ tháng 6 được ấn định ở mức 7,6% và biên lãi ròng sau khi trừ chi phí đạt 1,57%.

Các ngân hàng đều lưu ý rằng đây là những con số bình quân toàn hệ thống, còn mức lãi suất thực tế sẽ được điều chỉnh linh hoạt tùy theo gói tín dụng và điều kiện cụ thể của từng khách hàng.

Áp lực từ phía nhà băng và sự phân hóa lợi nhuận

Số liệu từ Ngân hàng Nhà nước (NHNN) cho thấy lãi suất cho vay bình quân đang nhích dần lên với biên độ hẹp. Cụ thể, mức lãi suất này đã tăng từ khoảng 7-9,3% trong tháng 1 lên mức 8-10,1% vào tháng 5. Dù lãi suất cho vay ngắn hạn đối với các lĩnh vực ưu tiên vẫn giữ ổn định quanh mức 3,8-3,9%, nhưng dư địa để giảm thêm là không còn nhiều.

Nguyên nhân chính nằm ở chi phí huy động vốn đang neo ở mức cao, tạo ra bài toán nan giải về việc bảo vệ biên lãi ròng (NIM) của toàn ngành. Hiện nay, chênh lệch giữa lãi suất cho vay và huy động của nhiều ngân hàng đang dao động trong khoảng 2,5-3 điểm phần trăm.

Thị trường đang chứng kiến sự phân hóa mạnh mẽ. Các nhà băng lớn với lợi thế tiền gửi không kỳ hạn (CASA) dồi dào sẽ ít bị bào mòn lợi nhuận hơn. Ngược lại, nhóm ngân hàng quy mô nhỏ, tập trung vào cho vay bán lẻ hoặc bất động sản, sẽ đối mặt với áp lực sụt giảm NIM nặng nề hơn khi chi phí vốn đầu vào bị đẩy lên.

Trước bối cảnh thanh khoản có dấu hiệu "căng" do tăng trưởng huy động thấp hơn tăng trưởng tín dụng, NHNN đã triển khai hàng loạt giải pháp quyết liệt. Một trong những thay đổi quan trọng là việc linh hoạt điều chỉnh tỷ trọng tiền gửi Kho bạc Nhà nước được tính vào tỷ lệ dư nợ cho vay trên tổng vốn huy động (LDR). Điều này được kỳ vọng sẽ giúp giảm áp lực huy động vốn và hạ nhiệt cuộc đua lãi suất giữa các ngân hàng.

Ông Nguyễn Đức Lệnh, Phó Giám đốc NHNN chi nhánh khu vực 2, cho biết dòng vốn hiện đang tập trung mạnh vào 3 động lực tăng trưởng chính là xuất khẩu, đầu tư và tiêu dùng. Riêng tại khu vực TP.HCM và Đồng Nai, dư nợ cho vay doanh nghiệp nhỏ và vừa đã đạt 156.000 tỷ đồng, tăng 4,5% so với cuối năm 2025.

Hàng loạt gói tín dụng ưu đãi quy mô lớn cũng đang được triển khai để "tiếp sức" cho nền kinh tế, bao gồm gói 185.000 tỷ đồng cho lâm nghiệp và thủy sản với lãi suất thấp hơn 1-2% so với mức lãi suất thông thường, gói 145.000 tỷ đồng cho nhà ở xã hội và gói 500.000 tỷ đồng phục vụ đầu tư hạ tầng, chuyển đổi số với lãi suất ưu đãi giảm từ 1-1,5%.

Dù các gói ưu đãi luôn sẵn sàng, nhưng lãnh đạo NHNN khẳng định việc không có tài sản bảo đảm không đồng nghĩa với việc nới lỏng các điều kiện vay. Các doanh nghiệp vẫn cần chứng minh phương án kinh doanh khả thi và dòng tiền ổn định. Để hỗ trợ điều này, ngành ngân hàng đang giúp doanh nghiệp ứng dụng phần mềm quản lý và minh bạch hóa chế độ kế toán, tạo cơ sở cho việc thẩm định không cần tài sản thế chấp.

Phó Thống đốc NHNN Phạm Thanh Hà nhấn mạnh, trong nửa cuối năm, cơ quan quản lý sẽ theo dõi sát diễn biến thị trường để điều hành dòng vốn đúng mục đích. Mục tiêu cao nhất vẫn là duy trì mặt bằng lãi suất hợp lý, bảo đảm chất lượng tăng trưởng tín dụng và ổn định kinh tế vĩ mô trong bối cảnh nhu cầu vốn của nền kinh tế đang rất lớn nhưng khả năng đáp ứng qua kênh tín dụng vẫn còn gặp nhiều khó khăn.

Huyền Anh

Thị trường chứng khoán đang trong giai đoạn "nghỉ lấy sức"?

VinaCapital rút khỏi nhóm cổ đông lớn tại PNJ, cổ đông nội tranh thủ “gom hàng”

Chứng khoán "đỏ lửa" đầu tuần: VN-Index bốc hơi gần 28 điểm, điều gì đang xảy ra?

Gilimex đối mặt cú sốc mới sau phán quyết bất lợi từ vụ kiện với Amazon

Giá căn hộ vùng ven vượt 70 triệu đồng/m²: Người mua ở thực bắt đầu rời cuộc chơi

Làn sóng ‘Nam tiến’ của giới đầu cơ bất động sản giờ ra sao?

Lấy cảm hứng từ văn hóa, MIK Group công bố thương hiệu khu đô thị Forestia

Trải nghiệm sống cao cấp bên trong những “dinh thự tầng mây” tại K-Park Avenue

Cùng chuyên mục

Mạnh tay xử lý hơn 600.000 mã số thuế "ảo" để khơi thông nguồn lực

Ngành Thuế đang tập trung tổng lực triển khai chiến dịch làm sạch mã số thuế nhằm xóa bỏ các "điểm nghẽn" trong kinh doanh và minh bạch hóa môi trường đầu tư thông qua việc rà soát hàng trăm nghìn doanh nghiệp nợ thuế hoặc đã ngừng hoạt động.

Thống đốc Phạm Đức Ấn: “Không đánh đổi an toàn dữ liệu và niềm tin khách hàng lấy tốc độ phát triển ngắn hạn”

Khẳng định an toàn số là "kỷ luật vận hành", Thống đốc Ngân hàng Nhà nước yêu cầu toàn ngành chuyển dịch mạnh mẽ từ phòng thủ thụ động sang chủ động, coi dữ liệu là tài sản chiến lược và ứng dụng AI phải lấy con người làm trung tâm.

OPEC Fund cấp vốn 50 triệu USD cho SeABank, thúc đẩy tài trợ doanh nghiệp nhỏ và tài chính khí hậu tại Việt Nam

Ngày 11/7/2026, Quỹ OPEC về Phát triển Quốc tế (OPEC Fund) cung cấp khoản vay 50 triệu USD cho Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) nhằm mở rộng nguồn vốn tài trợ cho các doanh nghiệp nhỏ và các khoản cho vay hướng tới mục tiêu khí hậu trên toàn Việt Nam.

Cuộc đua huy động vốn chưa có dấu hiệu hạ nhiệt

Dù biểu lãi suất niêm yết tại quầy vẫn duy trì sự ổn định tương đối nhưng một "làn sóng ngầm" thỏa thuận lãi suất giữa ngân hàng và khách hàng đang diễn ra.

Tích điểm lên đến 10% cùng thẻ tín dụng LPBank

Thị trường thẻ tín dụng có xu hướng chuyển từ cạnh tranh bằng ưu đãi sang cạnh tranh bằng trải nghiệm và mức độ phù hợp với từng phân khúc khách hàng. Trong bối cảnh đó, LPBank nâng cấp đồng thời 4 dòng thẻ tín dụng quốc tế với cơ chế ưu đãi tích điểm lên đến 10%, được thiết kế theo từng nhu cầu chi tiêu và nhóm khách hàng cụ thể.

Chênh lệch mua - bán khiến nhà đầu tư vàng mất 4,5 triệu đồng/lượng sau một tuần

Giá vàng trong nước gần như đi ngang sau một tuần nhiều biến động, nhưng nhà đầu tư mua ở đầu tuần và bán ra hiện nay vẫn chịu khoản lỗ khoảng 4,5 triệu đồng/lượng do chênh lệch giá mua - bán duy trì ở mức cao, trong khi giá vàng thế giới tiếp tục chịu áp lực điều chỉnh.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

Điều gì làm nên một "Ngôi sao Hợp tác xã" giữa cánh đồng lúa Đồng Tháp?

Điều gì làm nên một "Ngôi sao Hợp tác xã" giữa cánh đồng lúa Đồng Tháp?

Từ những hạt lúa trên đồng đất Sen hồng, HTX Dịch vụ Nông nghiệp Bình Thành đã viết nên câu chuyện về sự đổi mới, đoàn kết và phát triển bền vững. Danh hiệu "Ngôi sao Hợp tác xã" năm 2026 là phần thưởng xứng đáng cho hành trình đó.