Cạn "room" tín dụng ngay từ quý I

Dù chưa kết thúc quý I/2026, nhóm Big 4 ngân hàng đã chạm trần hạn mức tín dụng. Thực tế từ đầu năm nay cho thấy nhiều ngân hàng lớn đã thông báo hết room cho vay mua nhà, hoặc nếu còn thì lãi suất cho vay ở mức cao.

Trong bối cảnh nhu cầu vốn phục hồi nhưng dòng chảy tài chính bị tắc nghẽn bởi các công cụ hành chính, giới chuyên gia và các nhà làm luật đồng loạt kiến nghị đã đến lúc cần lộ trình dứt khoát để xóa bỏ cơ chế cấp "room" tín dụng.

Nghịch lý "khát vốn" và sự cạn kiệt sớm của dư địa

Thị trường tài chính những tháng đầu năm 2026 đang chứng kiến một nghịch lý đáng lo ngại. Theo báo cáo mới nhất từ Công ty Chứng khoán MB (MBS), nhóm ngân hàng thương mại nhà nước (Big 4) – trụ cột cung ứng vốn cho nền kinh tế – đã sử dụng hết hạn mức (room) tín dụng được cấp ngay trong quý I.

Hệ quả của việc "hết room" sớm phản ánh ngay lập tức vào mặt bằng lãi suất. Khảo sát thực tế cho thấy, nhiều ngân hàng lớn đã thông báo ngừng giải ngân cho vay mua nhà hoặc đẩy lãi suất lên mức rất cao. Nếu cuối năm 2025, lãi suất ưu đãi cho vay bất động sản chỉ khoảng 6,5–7,5%/năm, thì hiện nay đã vọt lên 8,5–9,5%, thậm chí cá biệt lên tới 13–14%/năm tại một số đơn vị.

TS. Lê Xuân Nghĩa chỉ ra nguyên nhân cốt lõi do mục tiêu tăng trưởng tín dụng 15% cho cả năm 2026 (thấp hơn mức gần 20% của năm trước), khi dư nợ bất động sản cũ vẫn chiếm tỷ trọng lớn, khả năng mở rộng cho vay mới bị thu hẹp cực nhanh. Điều này khiến dòng vốn trung – dài hạn bị tắc nghẽn cục bộ.

Thêm vào đó, vòng quay tiền của nền kinh tế đang ở mức thấp kỷ lục (0,63–0,65). Một lượng tiền khổng lồ (khoảng 1,2 triệu tỷ đồng) của Kho bạc Nhà nước vẫn đang "ngủ đông" tại các ngân hàng thay vì chảy vào đầu tư công hay sản xuất. Cung tiền tăng, tín dụng danh nghĩa tăng, nhưng hiệu quả thực tế suy giảm, gây méo mó mặt bằng lãi suất.

Trong bối cảnh thanh khoản căng thẳng, thông tin 4 ngân hàng nhận chuyển giao bắt buộc (Vietcombank, MB, VPBank, HDBank) chuẩn bị được giảm 50% tỷ lệ dự trữ bắt buộc được xem là tín hiệu tích cực. Theo tính toán, việc giảm tỷ lệ này từ 3% xuống 1,5% (với tiền gửi ngắn hạn) có thể giải phóng khoảng 54.500 tỷ đồng nguồn vốn.

MBS đánh giá đây là sự hỗ trợ kịp thời giúp các ngân hàng này cải thiện biên lợi nhuận (NIM) và có thêm nguồn lực đáp ứng nhu cầu thanh toán mùa cao điểm. Tuy nhiên, đây chỉ là giải pháp mang tính kỹ thuật về thanh khoản. Việc có thêm tiền nhưng bị "trói" bởi hạn mức tăng trưởng tín dụng (room) khiến các ngân hàng vẫn khó lòng đẩy vốn ra nền kinh tế một cách tối ưu nhất.

Đã đến lúc bỏ room tín dụng?

Cơ chế phân bổ room tín dụng, dù đã có những cải tiến dựa trên mức độ an toàn vốn, về bản chất vẫn là một công cụ hành chính mang nặng tính "quota".

Đại biểu Quốc hội Nguyễn Thị Việt Nga (Đoàn Hải Phòng) đã thẳng thắn đặt vấn đề: Nhà điều hành chưa lý giải thuyết phục vì sao sau nhiều năm được yêu cầu mà vẫn chưa có lộ trình cụ thể để xóa bỏ cơ chế này. Việc duy trì room tín dụng tạo ra sự bất bình đẳng: các ngân hàng yếu kém bị giới hạn là đúng, nhưng các ngân hàng có nền tảng tài chính vững mạnh, quản trị tốt cũng bị "vạ lây" bởi mức trần chung.

Hệ lụy là nhiều doanh nghiệp có sức khỏe tài chính tốt, dự án khả thi vẫn không thể tiếp cận vốn vay chỉ vì ngân hàng... hết chỉ tiêu. Điều này đi ngược lại quy luật thị trường và kìm hãm đà tăng trưởng kinh tế, đặc biệt khi Việt Nam đang đặt mục tiêu tăng trưởng GDP 10%, đòi hỏi tổng vốn đầu tư toàn xã hội phải tăng mạnh từ 32% lên 38% GDP.

Thủ tướng Chính phủ đã liên tục yêu cầu Ngân hàng Nhà nước (NHNN) đẩy nhanh việc loại bỏ cơ chế giao chỉ tiêu tăng trưởng tín dụng, thậm chí có thể thí điểm ngay từ năm 2026. Đây là bước đi phù hợp với thông lệ quốc tế, giúp môi trường tài chính minh bạch hơn và giảm thiểu cơ chế "xin - cho".

Việc bỏ room tín dụng không đồng nghĩa với việc thả nổi rủi ro. Theo bà Nguyễn Thu Hà, Giám đốc phân tích cổ phiếu, SSI Research, khi gỡ bỏ rào cản hành chính, các ngân hàng sẽ cạnh tranh sòng phẳng dựa trên năng lực quản trị rủi ro và chất lượng tài sản. Bức tranh thị phần sẽ thay đổi theo hướng có lợi cho các ngân hàng có bộ đệm vốn dày (CAR cao) và quản trị tốt.

Ông Phạm Xuân Hòe, Tổng Thư ký Hiệp hội Cho thuê tài chính Việt Nam, cũng khẳng định NHNN hoàn toàn có đủ công cụ điều hành thay thế room tín dụng, như lãi suất, tỷ lệ dự trữ bắt buộc, và các hệ số an toàn vốn theo chuẩn Basel. Điều quan trọng là năng lực giám sát, hệ thống cảnh báo sớm và cơ chế hậu kiểm phải đủ mạnh để thay thế tư duy "tiền kiểm" bằng mệnh lệnh hành chính.

Việc các ngân hàng lớn cạn room ngay quý I/2026 là hồi chuông báo động cho thấy chiếc áo cơ chế hiện tại đã quá chật chội so với cơ thể của nền kinh tế. Đã đến lúc NHNN cần mạnh dạn gỡ bỏ "vòng kim cô" này, chuyển sang điều hành bằng các công cụ thị trường gián tiếp. Chỉ khi đó, dòng vốn mới thực sự được khơi thông, chảy vào đúng các lĩnh vực ưu tiên như sản xuất kinh doanh, nhà ở xã hội và chuyển đổi số, tạo động lực thực chất cho mục tiêu tăng trưởng kinh tế của đất nước.

Thanh Hoa

Bài liên quan

Nhà đầu tư đua nhau thoát hàng, gần 11 triệu cổ phiếu PNJ kê bán giá sàn

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

"Bão ngầm" tại DIC Corp

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Tăng sốc 3 triệu đồng/lượng, vàng nhẫn lấy lại “đỉnh”

Tiếp đà hồi phục mạnh cùng thế giới, giá vàng trong nước tăng thêm 3 triệu đồng/lượng, lên mức 151,4 triệu đồng/lượng. Đây cũng là mức đỉnh trong 2 tuần qua của vàng nhẫn.

Nhu cầu vay vốn doanh nghiệp bứt phá và kỳ vọng lợi nhuận khả quan của ngành ngân hàng năm 2026

Kết quả điều tra mới nhất của Ngân hàng Nhà nước cho thấy nhu cầu sử dụng dịch vụ ngân hàng đang cải thiện mạnh mẽ với động lực chính từ khối khách hàng tổ chức kinh tế. Phần lớn các tổ chức tín dụng đều dự báo triển vọng kinh doanh lạc quan với lợi nhuận tăng trưởng dương trong năm 2026.

Không áp ngưỡng nợ tối thiểu khi hoãn xuất cảnh người bỏ địa chỉ kinh doanh

Người nộp thuế bỏ địa chỉ kinh doanh mà vẫn còn nợ thuế, cơ quan chức năng sẽ áp dụng biện pháp ngăn chặn xuất cảnh mà không quy định mức nợ tối thiểu như các trường hợp thông thường.

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Ngân hàng Nhà nước nhấn mạnh việc dành dư địa tín dụng cho các dự án nhà ở xã hội, nhà ở cho thuê và hạ tầng khu công nghiệp thông qua cơ chế ưu đãi đặc thù. Đồng thời, sẽ nghiên cứu tạo cơ chế để có thêm nguồn lực hỗ trợ doanh nghiệp phát triển nhà ở cho thuê.

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank tiếp tục ghi dấu ấn trên hành trình phát triển bền vững khi hai năm liên tiếp được vinh danh tại hạng mục Green Leadership của Giải thưởng Doanh nghiệp Trách nhiệm ChâuÁ (AREA), đồng thời góp mặt trong Top 10 Ngân hàng ESG Việt Nam Xanh 2026. Những giải thưởng này ghi nhận chiến lược đưa ESG từ định hướng thành những kết quả cụ thể trong quản trị, kinh doanh và phục vụ khách hàng.

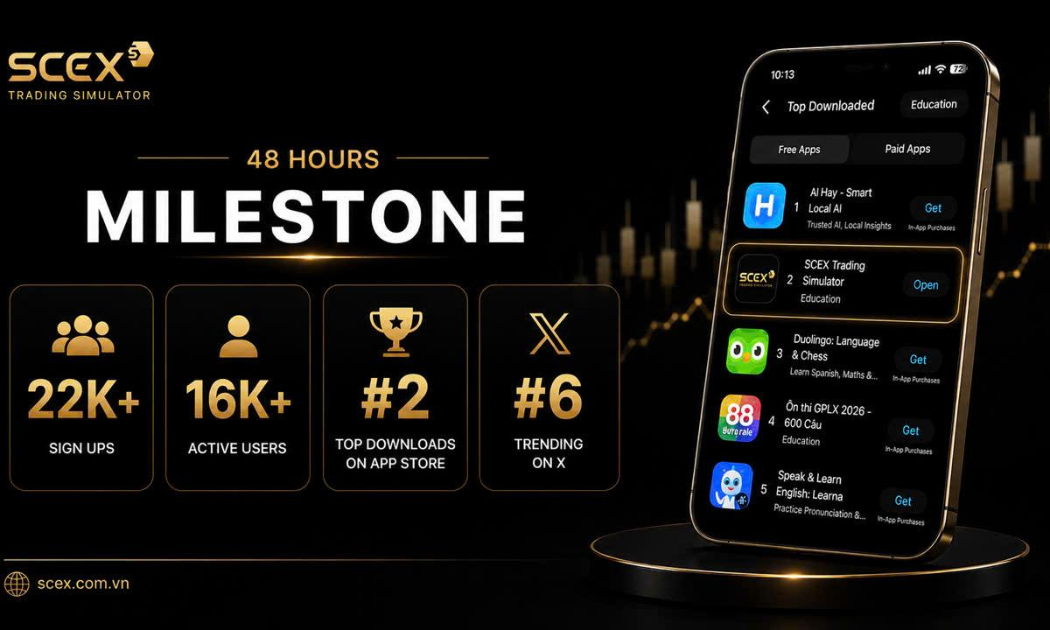

SCEX Simulator – sàn giao dịch tài sản mã hóa SACOM “gây sốt”: Hơn 22.000 tài khoản chỉ sau 48 giờ ra mắt

Chỉ 48 giờ sau khi ra mắt trong khuôn khổ chương trình “Phổ cập Tài sản số 2026”, nền tảng giao dịch giả lập SCEX Simulator đã ghi nhận hơn 22.000 tài khoản đăng ký và vươn lên vị trí top 2 lượt tải ứng dụng trên App Store.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Từ mô hình liên kết hàng nghìn hộ nông dân đến vùng nguyên liệu lúa chất lượng cao rộng hàng chục nghìn héc ta, HTX Nông nghiệp Vĩnh Cường đang tạo nên bước chuyển mạnh mẽ cho nông nghiệp Cà Mau. Sản xuất đồng bộ, cơ giới hóa hiện đại, đầu ra ổn...