VCCI kiến nghị giảm thuế GTGT với nước giải khát có đường trong năm 2026

VCCI cho rằng, việc mặt hàng nước giải khát dù chưa chịu thuế tiêu thụ đặc biệt (TTĐB) nhưng đã bị loại ra khỏi danh mục được giảm thuế giá trị gia tăng (GTGT) là rất bất công cho doanh nghiệp. Do đó, cơ quan này kiến nghị giảm thuế GTGT với mặt hàng nước giải khát có đường trong năm 2026.

Góp ý vào dự thảo Nghị định quy định chi tiết một số điều của Luật TTĐB, Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) cho biết, còn nhiều quy định cần làm rõ.

Cụ thể, Luật Thuế TTĐB quy định: Nước giải khát theo Tiêu chuẩn Việt Nam (“TCVN”) có hàm lượng đường trên 5g/100ml” là đối tượng chịu thuế TTĐB kể từ ngày 01/01/2027 với thuế suất 8%. Như vậy từ ngày 01/01/2026 đến 31/12/2026, “nước giải khát theo TCVN có hàm lượng đường trên 5g/100ml” chưa bị coi là hàng hóa chịu thuế TTĐB. Đây là quyết sách quan trọng của Quốc hội và Chính phủ để tạo thuận lợi cho doanh nghiệp có thời gian chuẩn bị trước khi nộp thuế TTĐB.

Tuy nhiên, Nghị định số 174 quy định chi tiết việc giảm thuế GTGT theo Nghị quyết số 204 của Quốc hội về giảm thuế GTGT, tại Phụ lục số 02 quy định mặt hàng “nước giải khát theo TCVN có hàm lượng đường trên 5g/100ml” nằm trong Danh mục hàng hóa, dịch vụ chịu thuế TTĐB không được giảm thuế GTGT từ ngày 01/01/2026.

Theo VCCI, việc mặt hàng nước giải khát dù chưa chịu thuế TTĐB nhưng đã bị loại ra khỏi danh mục được giảm thuế GTGT là rất bất công cho doanh nghiệp. Doanh nghiệp ngành đồ uống, nước giải khát đang phải chuẩn bị hết sức tích cực để thích ứng với chính sách thuế TTĐB mới. Các hoạt động như nghiên cứu, điều chỉnh công thức sản phẩm theo hướng giảm đường, xây dựng lại kế hoạch sản xuất – kinh doanh, định giá, chiến lược phân phối và truyền thông định vị sản phẩm phù hợp với xu hướng tiêu dùng đều đòi hỏi chi phí đầu tư lớn, trong bối cảnh thị trường chưa phục hồi, sức mua của người tiêu dùng suy giảm mạnh.

Các con số kinh doanh hiện nay của ngành đồ uống đang rất tiêu cực. Theo thông tin từ Hiệp hội Bia Rượu và Nước giải khát Việt Nam, khối lượng sản xuất bia, nước giải khát trong năm 2024 giảm 9,21% so với năm 2023, chỉ số tồn kho đồ uống cuối năm 2024 tăng thêm 23,7% so với cuối năm 2023. Riêng nước ngọt có ga ước tính tới tháng 7 /2025 đã giảm 13,2% về sản lượng. Hầu hết các doanh nghiệp trong ngành đang đối mặt với sự suy giảm đáng lo ngại về doanh số, lợi nhuận.

Để tạo thuận lợi cho doanh nghiệp trong ngành có lộ trình phù hợp, dần thích ứng với việc nộp thuế TTĐB từ 01/01/2027, thúc đẩy tiêu dùng trong nước, đóng góp vào tăng trưởng kinh tế trong năm 2026, VCCI đề xuất cho phép “nước giải khát theo TCVN có hàm lượng đường trên 5g/100ml” tiếp tục được hưởng chính sách giảm thuế GTGT từ 01/01/2026 đến 31/12/2026.

Đồng thời, VCCI đề nghị bổ sung khoản mới để sửa đổi Phụ lục số 2 Nghị định số 174 theo hướng: “Bãi bỏ điểm k mục II.1 tại Phụ lục II Danh mục hàng hóa, dịch vụ chịu thuế TTĐB không được giảm thuế GTGT ban hành kèm theo Nghị định số 174/2025/NĐ-CP về quy định chính sách giảm thuế GTGT theo Nghị quyết số 204/2025/QH15 ngày 17 tháng 6 năm 2025 của Quốc hội”.

Tại Tọa đàm “Kích cầu tiêu dùng để tăng trưởng kinh tế - góc nhìn từ ngành đồ uống” tổ chức hồi cuối tháng 9, nhiều chuyên gia cũng cảnh báo việc loại nước giải khát có đường khỏi diện giảm 2% thuế GTGT theo Nghị định 174 sẽ gây sức ép lên doanh nghiệp, người tiêu dùng và tác động tiêu cực tới tăng trưởng GDP.

Bà Nguyễn Thị Cúc, Chủ tịch Hội tư vấn thuế nêu quan điểm: "Với sự hỗ trợ của Bộ Tài chính, cần có tờ trình trình lên Chính phủ để xem xét cho phép mặt hàng “nước giải khát theo TCVN có hàm lượng đường trên 5g/100ml” tiếp tục được hưởng chính sách giảm thuế GTGT 2% từ ngày 1/1/2026 đến hết ngày 31/12/2026, đảm bảo quyền lợi chính đáng của doanh nghiệp và tính nhất quán, đồng bộ của các chính sách thuế".

Nhiều doanh nghiệp đề nghị, năm 2026 được coi là năm “đệm” cho doanh nghiệp nên cần tiếp tục hưởng chính sách giảm 2% GTGT để doanh nghiệp có thời gian phục hồi, tái cấu trúc sản phẩm theo hướng giảm đường và đầu tư cho chuyển đổi xanh trước khi TTĐB chính thức có hiệu lực.

Thanh Hoa

Vicostone giữ trụ giữa cơn gió ngược từ thị trường quốc tế

FPT bốc hơi hơn 116.000 tỷ đồng vốn hóa: Thị trường đang định giá lại "ông lớn" công nghệ?

Sau cú lao dốc vì vụ kim cương, cổ phiếu PNJ bất ngờ tăng trần, trắng bên bán

Chuyện gì đang xảy ra với đất nền Đà Nẵng?

Ecopark ra mắt phân khu đáp ứng nhu cầu giáo dục toàn diện cho trẻ tại Eco Retreat

Dòng tiền ngắn hạn 'biến mất', biệt thự, liền kề khó bán

Nguồn cung khởi sắc, dòng tiền bất động sản đang tìm cơ hội ở đâu?

Cùng chuyên mục

Hà Nội mạnh tay thanh lọc hơn 150.000 doanh nghiệp "mất tích" và nợ nghĩa vụ thuế

Việc công khai danh sách hàng trăm nghìn đơn vị vi phạm nằm trong chiến dịch làm sạch mã số thuế quy mô lớn nhằm tháo gỡ điểm nghẽn kinh doanh và ngăn ngừa rủi ro pháp lý cho các đối tác trên thị trường.

Chủ đầu tư Saigon Skyview nợ thuế gần 19 tỷ đồng, người đại diện có thể bị tạm hoãn xuất cảnh

Cơ quan Thuế TP.HCM thông báo sẽ áp dụng biện pháp tạm hoãn xuất cảnh đối với ông Nguyễn Minh Trung là người đại diện pháp luật Công ty Địa ốc Sài Gòn 5 (chủ đầu tư dự án Saigon Skyview) nếu doanh nghiệp này không hoàn thành nghĩa vụ nộp thuế với tổng số tiền nợ thuế gần 19 tỷ đồng.

Hệ sinh thái Sunshine Group nộp bao nhiêu tiền thuế cho Hà Nội và Hưng Yên?

Công ty Cổ phần Tập đoàn Sunshine (Sunshine Group - SSG, mã CK: KSF) hiện đang là chủ đầu tư khoảng 20 dự án tại Hà Nội và Hưng Yên, với tổng mức đầu tư 215.000 tỷ đồng (tương đương gần 300.000 tỷ đồng nếu tính cả giá trị quyền sử dụng đất), đóng góp gần 40.000 tỷ đồng tiền thuế vào ngân sách Nhà nước và tạo việc làm cho khoảng 50.000 lao động.

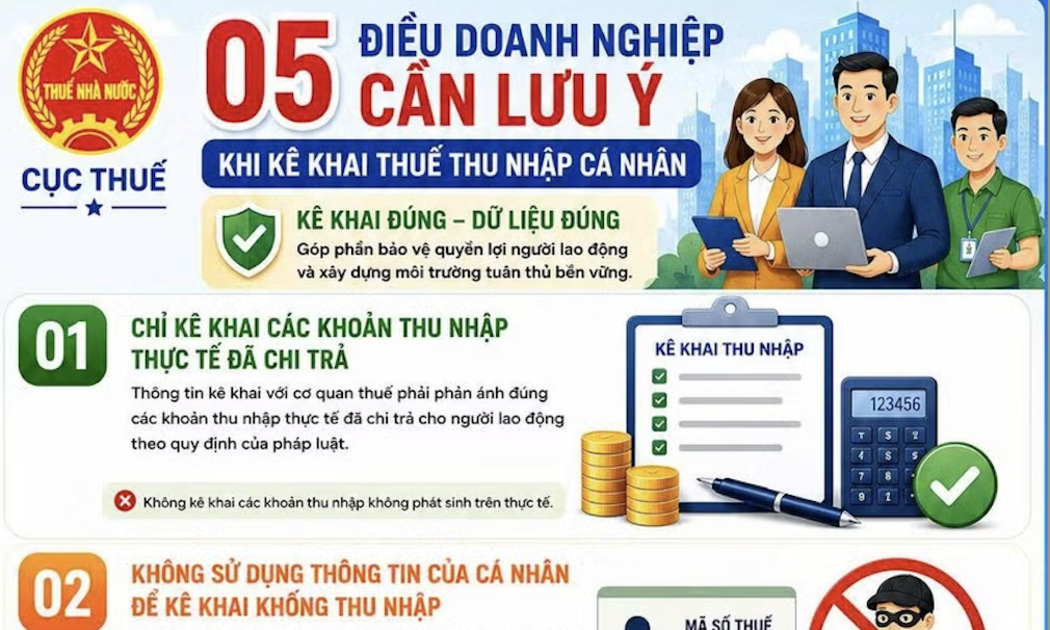

Doanh nghiệp bị xử lý nghiêm nếu cố tình mượn mã số thuế cá nhân để khai khống chi phí tiền lương

Cơ quan Thuế vừa cảnh báo doanh nghiệp tuyệt đối không sử dụng thông tin định danh cá nhân để kê khai khống chi phí tiền lương. Hành vi này không chỉ xâm phạm nghiêm trọng quyền lợi của người lao động mà còn khiến doanh nghiệp phải đối mặt với rủi ro bị truy thu, xử phạt hành chính nặng nề và tổn hại uy tín kinh doanh trên thị trường.

3 việc cần làm ngay để tránh rủi ro thuế khi bán hàng online

Bên cạnh hóa đơn điện tử, nhiều hộ kinh doanh và người bán hàng đa kênh còn đối mặt với rủi ro từ hàng tồn kho thiếu hóa đơn đầu vào, tài khoản ngân hàng lẫn lộn giữa kinh doanh và chi tiêu cá nhân, thu nhập từ tiếp thị liên kết chưa biết kê khai ra sao.

Bán hàng đa kênh, chỉ một hồ sơ khai thuế duy nhất

Từ ngày 1/7/2026, hộ kinh doanh và cá nhân kinh doanh bán hàng trên nhiều kênh (tại cửa hàng, qua mạng xã hội, trên sàn thương mại điện tử) chỉ phải lập một hồ sơ khai thuế duy nhất. Nhưng đi kèm chính sách mới là những yêu cầu chặt hơn về hóa đơn điện tử và cách xác định doanh thu, những nội dung mà nhiều người bán hàng vẫn còn lúng túng.

Đưa sở hữu trí tuệ thành nguồn lực phát triển HTX, doanh nghiệp

Sở hữu trí tuệ đang được xác định là một trong những động lực quan trọng để nâng cao năng lực cạnh tranh của HTX, sản phẩm OCOP và các đặc sản địa phương.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...