Thủy sản Việt trước ngã rẽ: Giữ chuỗi cung ứng hay đánh mất thị trường

Chi phí leo thang trong khi giá bán bị ép xuống đang kéo căng chuỗi cung ứng thủy sản Việt đến giới hạn. Trong bối cảnh biến động, “giữ chuỗi” không còn là lựa chọn, mà là ranh giới giữa tồn tại và mất thị trường.

Những diễn biến gần đây của ngành tôm là minh chứng rõ nét cho áp lực đang lan tỏa trên toàn chuỗi. Kể từ Tết Nguyên đán, giá tôm nguyên liệu liên tục giảm và tiếp tục xu hướng đi xuống trong tháng 4/2026. Ngược lại, chi phí đầu vào, đặc biệt là thức ăn, vẫn neo ở mức cao, khiến biên lợi nhuận của người nuôi bị thu hẹp đáng kể.

Giá bán giảm, chi phí neo cao

Với đặc thù chi phí thức ăn chiếm tỷ trọng lớn trong giá thành, chỉ cần biến động nhỏ cũng đủ tạo ra tác động dây chuyền. Ghi nhận từ thị trường cho thấy, từ cuối tháng 3 đến đầu tháng 4/2026, nhiều doanh nghiệp (DN) sản xuất thức ăn thủy sản đã đồng loạt điều chỉnh tăng giá, với mức tăng từ vài trăm đến vài nghìn đồng/kg, thậm chí có dòng sản phẩm tăng cao hơn.

Theo lý giải từ các DN, việc tăng giá xuất phát từ biến động của chi phí đầu vào như nguyên liệu sản xuất, logistics và tỷ giá. Trong bối cảnh chuỗi cung ứng toàn cầu còn nhiều bất ổn, đây được xem là phản ứng mang tính thị trường.

Tuy nhiên, khi nhiều DN cùng điều chỉnh trong thời gian ngắn, chi phí đầu vào của người nuôi bị đẩy lên đáng kể, đặc biệt trong bối cảnh thức ăn vốn đã chiếm tỷ trọng lớn nhất trong cơ cấu giá thành.

Trong khi chi phí sản xuất tăng, giá bán lại đi theo chiều ngược lại. Trong nhận định đưa ra hôm 20/4, Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (Vasep) cho biết mặt bằng giá tôm thẻ trong tháng 4/2026 đã giảm sâu so với vùng đỉnh đầu tháng 1/2026, đặc biệt ở các cỡ trung bình và cỡ lớn. Xu hướng này diễn ra trên diện rộng, phản ánh áp lực tiêu thụ trong bối cảnh thị trường xuất khẩu (XK) chưa phục hồi đồng đều, trong khi nguồn cung trong nước vẫn duy trì ở mức cao ở giai đoạn đầu vụ.

Không chỉ dừng lại ở câu chuyện cung – cầu, Vasep cũng cảnh báo về sự suy giảm năng lực cạnh tranh của tôm Việt Nam trên thị trường quốc tế. Khi chi phí nuôi trong nước tăng lên, trong khi các đối thủ như Ecuador và Ấn Độ vẫn giữ được lợi thế chi phí thấp, khoảng cách cạnh tranh về giá ngày càng bị nới rộng.

“Áp lực này càng lớn hơn khi DN chế biến và XK còn phải đối mặt với cạnh tranh gay gắt từ các nguồn cung lớn, trong khi chi phí bao bì, vật tư, logistics và cước tàu tiếp tục tạo thêm gánh nặng. Căng thẳng địa chính trị trên thế giới tiếp tục làm gia tăng rủi ro vận chuyển và chi phí logistics đối với hàng xuất khẩu”, Vasep lưu ý.

Những áp lực này không chỉ dồn lên người nuôi mà còn lan sang các DN chế biến. Khi giá XK bị chi phối bởi thị trường, trong khi các cấu phần chi phí đầu vào chưa có dấu hiệu hạ nhiệt, DN rơi vào thế bị “kẹp” ở giữa – không dễ tăng giá bán, nhưng cũng khó hấp thụ thêm chi phí.

Tình trạng tương tự cũng đang diễn ra trong ngành cá tra, thậm chí với những biểu hiện rõ rệt hơn về sự mất cân đối trong chuỗi cung ứng. Chi phí sản xuất cá tra hiện đã tăng lên khoảng 1,2–1,3 USD/kg, trong khi giá bán không theo kịp đà tăng này.

Đáng chú ý, nên nhắc lại hồi năm 2025 ghi nhận sự sụt giảm về diện tích ương nuôi và số lượng cơ sở sản xuất giống. Hệ quả là nguồn cung cá giống trở nên thiếu ổn định, đẩy giá tăng mạnh trong các giai đoạn cao điểm, có thời điểm lên tới 80.000–85.000 đồng/kg.

Khi chi phí đầu vào tăng nhưng giá cá thương phẩm không cải thiện tương ứng, người nuôi bị ép lợi nhuận từ cả hai phía. Một số hộ buộc phải thu hẹp quy mô sản xuất, trong khi những hộ khác chấp nhận gia tăng rủi ro tài chính để duy trì hoạt động.

Diễn biến này phản ánh một điểm yếu mang tính cấu trúc: chuỗi cung ứng chưa được liên kết chặt chẽ theo hướng dài hạn. Khi thiếu các cơ chế điều phối và chia sẻ rủi ro, mỗi mắt xích trong chuỗi buộc phải tự xoay xở, dẫn đến phản ứng chậm trước biến động và làm gia tăng tính bất ổn của toàn hệ thống.

Đứt chuỗi là mất thị trường

Không chỉ riêng tôm hay cá tra, toàn bộ ngành thủy sản đang chịu tác động dây chuyền từ biến động chi phí và thị trường. Khi giá nguyên liệu giảm nhưng chi phí sản xuất không giảm tương ứng, biên lợi nhuận bị thu hẹp trên diện rộng, khiến khả năng chống chịu của doanh nghiệp suy yếu.

Theo bà Trần Thụy Quế Phương, Phó Tổng thư ký Vasep, hơn 70% kim ngạch của ngành thủy sản phục vụ XK. Tuy nhiên, ngành đang đối mặt với nhiều khó khăn tại các thị trường lớn, đặc biệt trong bối cảnh biến động địa chính trị và nhu cầu tiêu thụ chưa ổn định.

Trước những thách thức này, theo bà Phương, DN cần chủ động đàm phán với khách hàng nhằm chia sẻ rủi ro, đồng thời đa dạng hóa thị trường để phân tán tác động. Tuy nhiên, vấn đề cốt lõi không chỉ nằm ở việc thích ứng, mà còn ở tốc độ thích ứng.

Các cơ quan chức năng cần thường xuyên cập nhật diễn biến thị trường, xây dựng và công bố bản đồ rủi ro để hỗ trợ DN chủ động hơn trong điều hành.

Ở góc độ vận hành, DN chế biến thủy sản hiện đang đứng giữa hai áp lực đối nghịch: một bên là người nuôi với chi phí ngày càng cao, một bên là khách hàng quốc tế liên tục gây sức ép về giá. Trong khi đó, các hợp đồng XK lại đòi hỏi mức độ ổn định ngày càng cao về chất lượng, thời gian giao hàng và khả năng truy xuất nguồn gốc.

Chỉ cần một mắt xích trong chuỗi vận hành chậm lại – từ vùng nuôi, nhà máy chế biến đến logistics – toàn bộ hệ thống có thể bị ảnh hưởng. Hiệu ứng domino vì thế không còn là rủi ro tiềm ẩn, mà đã trở thành thực tế hiện hữu ngày càng rõ nét trong ngành.

Trong bối cảnh này, chuỗi cung ứng không còn đơn thuần là hoạt động hỗ trợ sản xuất, mà đã trở thành yếu tố chiến lược quyết định khả năng tồn tại của doanh nghiệp.

Theo Ts. Nguyễn Nhật Minh (Đại học RMIT), các DN Việt cần tái thiết kế chuỗi cung ứng theo hướng nâng cao khả năng chống chịu, thay vì chỉ tập trung tối ưu chi phí. Ông nhấn mạnh rằng rủi ro lớn nhất hiện nay không nằm ở việc chi phí tăng, mà ở nguy cơ gián đoạn khiến toàn bộ hệ thống vận hành bị đình trệ.

Một thay đổi mang tính cấu trúc đang diễn ra là sự dịch chuyển từ cạnh tranh bằng giá sang cạnh tranh bằng độ tin cậy vận hành. Trong nhiều thị trường XK, khách hàng không còn chỉ lựa chọn nhà cung cấp có giá thấp nhất, mà ưu tiên những đối tác có khả năng giao hàng ổn định, minh bạch và ít rủi ro gián đoạn.

“Điều này mở ra một hướng đi mới cho DN Việt: thay vì chỉ tập trung giảm chi phí, cần đầu tư mạnh hơn vào hệ thống vận hành, quản trị rủi ro và khả năng truy xuất nguồn gốc”, Ts. Minh nhận định.

Rõ ràng, trong một thế giới mà chi phí biến động liên tục và rủi ro lan truyền nhanh chóng, chuỗi cung ứng ngành thủy sản Việt không còn là “đường ống” vận chuyển hàng hóa, mà đã trở thành nền tảng quyết định sự sống còn của DN.

Lằn ranh đã hiện rõ. Vấn đề còn lại không phải là DN có thay đổi hay không, mà là có thay đổi đủ nhanh, đủ sâu và đủ liên kết để không bị bỏ lại phía sau hay không.

Thế Vinh

Ngân hàng Nhà nước lên tiếng về biến động thị trường vàng và đá quý

Giá vàng chững lại, người mua một tuần trước tạm lỗ tới 11 triệu đồng/lượng

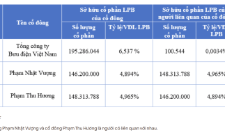

Hé lộ nhóm cổ đông liên quan đến tỷ phú Phạm Nhật Vượng nắm giữ gần 10% vốn tại LPBank

Các nhà băng đồng loạt kích hoạt nút tăng trưởng nghìn tỷ

Ecopark ra mắt phân khu đáp ứng nhu cầu giáo dục toàn diện cho trẻ tại Eco Retreat

Dòng tiền ngắn hạn 'biến mất', biệt thự, liền kề khó bán

Nguồn cung khởi sắc, dòng tiền bất động sản đang tìm cơ hội ở đâu?

Diễn biến mới nhất tại Cảng hàng không Quảng Trị của Bầu Hiển

Cùng chuyên mục

Giữa cơn địa chấn nhôm toàn cầu, Việt Nam lần đầu đúc thỏi

Xung đột Trung Đông làm rung chuyển nguồn cung nhôm thế giới, nhưng đúng thời điểm ấy, Việt Nam công bố lô nhôm thỏi "Made in Vietnam" đầu tiên, mở thêm một mắt xích mới trong chuỗi cung ứng kim loại.

Cửa vào Mỹ hẹp dần: Thủy sản Việt giữ thị trường bằng cách nào?

Thuế bổ sung 12,5% theo Mục 301 vừa có hiệu lực, dự luật áp hạn ngạch và thuế suất tới 200% với một số mặt hàng thủy sản vẫn đang được thúc đẩy. Những động thái dồn dập từ Mỹ khiến cánh cửa vào thị trường này ngày càng hẹp, buộc thủy sản Việt phải sớm tìm lời giải để giữ thị phần.

Thông báo Hội nghị Trung ương 3

Thực hiện Chương trình làm việc toàn khóa, Hội nghị lần thứ ba Ban Chấp hành Trung ương Đảng khóa XIV họp từ ngày 20/7 đến ngày 24/7 tại Thủ đô Hà Nội.

Các đối tác thương mại phản ứng với thuế quan mới của Hoa Kỳ ra sao?

Đại diện nhiều nền kinh tế trên thế giới đã lên tiếng đặt câu hỏi về cơ sở của các thuế quan mới mà Hoa Kỳ áp đặt.

Toàn văn phát biểu bế mạc Hội nghị Trung ương 3 của Tổng Bí thư, Chủ tịch nước Tô Lâm

Hôm nay, 24/7, tại Hà Nội, Tổng Bí thư, Chủ tịch nước Tô Lâm đã phát biểu bế mạc Hội nghị lần thứ ba của Ban Chấp hành Trung ương Đảng khóa XIV. Tạp chí Kinh doanh trân trọng giới thiệu toàn văn bài phát biểu bế mạc của Tổng Bí thư, Chủ tịch nước Tô Lâm.

Kiên định nền tảng tư tưởng của Đảng, xây dựng vững chắc “thế trận lòng dân”

Sáng 24/7, tại Hội nghị sơ kết công tác bảo vệ nền tảng tư tưởng của Đảng 6 tháng đầu năm 2026, đồng chí Ngô Văn Cương - Phó Bí thư, Trưởng Ban Chỉ đạo 35 Đảng ủy Mặt trận Tổ quốc, các đoàn thể Trung ương đề nghị các cấp ủy đảng, Ban Chỉ đạo 35 trực thuộc tiếp tục quán triệt, lãnh đạo, chỉ đạo cán bộ, đảng viên thực hiện “4 kiên định” về chính trị, tư tưởng, đồng thời công bố Ban Chỉ đạo nhiệm kỳ mới 2025-2030.

So găng VinFast Kinet và Honda CUV e trong tầm giá 40 triệu đồng

Trong phân khúc xe máy điện quanh mốc 40 triệu đồng, VinFast Kinet và Honda CUV e: tạo nên cuộc cạnh tranh đáng chú ý khi mỗi mẫu xe theo đuổi một lợi thế riêng.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...