Phá bỏ "chiếc áo quá chật" để Big 4 ngân hàng tiến vào Top 100 châu Á

Nắm giữ huyết mạch của nền kinh tế nhưng lại đuối sức trong cuộc đua tăng vốn so với khối tư nhân, nhóm Big 4 đang ráo riết chuẩn bị cho một cuộc lột xác toàn diện về quy mô và công nghệ để dẫn dắt cuộc chơi trong kỷ nguyên mới.

Trong bối cảnh dòng vốn tín dụng có xu hướng chảy mạnh vào bất động sản và các lĩnh vực rủi ro, vai trò "nắn" dòng tiền của hệ thống ngân hàng trở nên cấp thiết hơn bao giờ hết. Với "tấm khiên" mới từ Nghị quyết 79-NQ/TW, liệu những "gã khổng lồ" này có đủ sức phá bỏ rào cản vốn để thiết lập lại trật tự dòng tiền và ghi danh vào Top 100 châu Á?

"Bộ giảm xóc" của nền kinh tế

Năm 2025 khép lại với bức tranh tín dụng tăng trưởng 19%, song thực tế cho thấy dòng vốn vẫn đang đổ dồn về bất động sản. Tại một số nhà băng tư nhân, dư nợ lĩnh vực này chiếm tới hơn 30%, trong đó vốn cho vay các nhà phát triển bất động sản tăng gấp đôi. Điều này đặt ra bài toán khó: Làm sao để kinh tế tăng trưởng bền vững dựa trên trụ cột sản xuất thay vì đầu cơ?

Chuyên gia kinh tế, TS. Lê Xuân Nghĩa nhận định, Việt Nam không thể tự lực tự cường nếu chỉ dựa vào thương mại và địa ốc. Kinh nghiệm từ Hàn Quốc, Trung Quốc cho thấy, để công nghiệp hóa thành công, nguồn lực tài chính phải được dồn vào các lĩnh vực trọng tâm. Và để làm được điều này, không thể thiếu vai trò dẫn dắt của các ngân hàng thương mại (NHTM) nhà nước.

Thực tế, nhóm Big 4 (Agribank, Vietcombank, VietinBank, BIDV) nhiều thập kỷ qua đã đóng vai trò "xương sống". Không chỉ là công cụ để Ngân hàng Nhà nước (NHNN) điều tiết vĩ mô, ổn định tỷ giá, nhóm này còn là "bộ giảm xóc" cho nền kinh tế.

Minh chứng rõ nét nhất là trong năm 2025, nhóm Big 4 đã chấp nhận hy sinh hàng chục nghìn tỷ đồng lợi nhuận để hỗ trợ người dân và doanh nghiệp: Vietcombank tung gói ưu đãi 7.000 tỷ đồng; BIDV giảm thu nhập hơn 5.600 tỷ đồng để hạ lãi vay; Agribank triển khai các gói tín dụng quy mô 685.000 tỷ đồng với lãi suất thấp hơn thị trường 1-2%.

Dù gánh vác trọng trách nặng nề, nhóm NHTM nhà nước đang đối mặt với nghịch lý: Nắm giữ 42-43% tổng tài sản toàn hệ thống nhưng vốn điều lệ chỉ chiếm vỏn vẹn 20%.

Trong khi khối ngân hàng tư nhân liên tục tăng vốn, chiếm tới 65% vốn điều lệ toàn ngành, thì nhóm Big 4 lại "đuối sức". Hệ quả là thị phần tín dụng của khối này sụt giảm nghiêm trọng từ 76% (năm 2004) xuống còn 43% vào năm 2025.

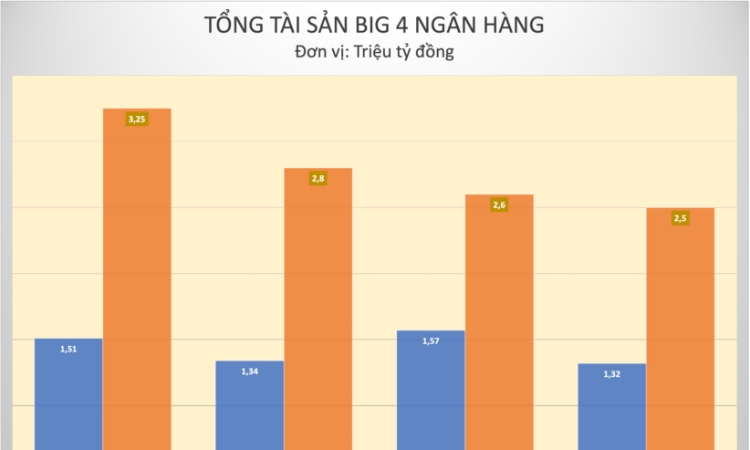

Ông Nguyễn Tất Thái, Phó vụ trưởng Vụ Dự báo, Thống kê (NHNN) ví von, vốn điều lệ mỏng như một "chiếc áo quá chật", gây áp lực lên hệ số an toàn vốn (CAR) và kìm hãm khả năng tài trợ các dự án trọng điểm quốc gia. Đơn cử, BIDV có tổng tài sản lớn nhất hệ thống (3,25 triệu tỷ đồng) nhưng hệ số CAR chỉ mấp mé 9%. Agribank thậm chí đã tụt hạng trong bảng xếp hạng quy mô do chậm tăng vốn.

Lãnh đạo các nhà băng như Agribank và BIDV đều kiến nghị: Để đáp ứng nhu cầu vốn cho nền kinh tế và tuân thủ chuẩn Basel III, việc được giữ lại lợi nhuận để tăng vốn là yêu cầu sống còn.

Thời cơ vàng để 4 “ông lớn” vươn mình

Nút thắt về vốn đang đứng trước cơ hội được tháo gỡ nhờ Nghị quyết số 79-NQ/TW. Đây được xem là chính sách mang tính bước ngoặt, cho phép sử dụng nguồn thu từ cổ phần hóa, thoái vốn và quan trọng nhất là tăng tỷ lệ lợi nhuận sau thuế để lại doanh nghiệp để tăng vốn điều lệ.

Nghị quyết đặt mục tiêu đến năm 2030, Việt Nam phải có ít nhất 3 NHTM nhà nước lọt vào Top 100 ngân hàng lớn nhất châu Á về tổng tài sản.

Theo Công ty Chứng khoán KBSV, để lọt vào danh sách này, các ngân hàng cần đạt quy mô tài sản 150–200 tỷ USD với tốc độ tăng trưởng 13-17%/năm. Đây là con số khả thi khi nhìn vào kết quả rực rỡ năm 2025.

Theo đó, tổng tài sản VietinBank lần đầu tiên vượt mốc 100 tỷ USD, lợi nhuận trước thuế riêng lẻ ước vượt 41.000 tỷ đồng (tăng 37%). BIDV giữ vững ngôi vương về quy mô với tổng tài sản 3,25 triệu tỷ đồng, dẫn đầu về tín dụng xanh và chuyển đổi số. Còn Vietcombank duy trì chất lượng tài sản vượt trội (nợ xấu dưới 1%), được định hạng tín nhiệm ngang trần quốc gia.

Giới phân tích từ Công ty Chứng khoán Yuanta Việt Nam dự báo, Vietcombank nhiều khả năng sẽ là cái tên đầu tiên "về đích" Top 100 châu Á nhờ nền tảng quản trị vững chắc. Trong khi đó, BIDV và VietinBank sẽ là những đơn vị hưởng lợi lớn nhất từ cơ chế tăng vốn mới, giúp giải tỏa cơn khát vốn cấp 1.

Bước sang năm 2026, với sự tiếp sức từ cơ chế chính sách, các "ông lớn" ngân hàng đã sẵn sàng cho một chu kỳ tăng trưởng mới về chất.

VietinBank đặt mục tiêu kiểm soát nợ xấu dưới 1,8% và tối ưu hóa nguồn vốn mới tăng thêm. BIDV phấn đấu tăng trưởng lợi nhuận 10% và tiếp tục vai trò chủ lực dẫn dắt thị trường. Vietcombank kiên định với chiến lược tăng trưởng bền vững, tập trung vào các dự án trọng điểm và tài chính xanh.

Theo các chuyên gia, Nghị quyết 79 không chỉ là tấm vé thông hành để các ngân hàng Việt vươn ra biển lớn, mà còn là lời giải cho bài toán tự chủ kinh tế. Khi "chiếc áo vốn" được nới rộng, nhóm Big 4 sẽ có đủ dư địa để thực hiện sứ mệnh của mình: Là dòng chảy huyết mạch, dẫn dắt nguồn vốn vào đúng nơi nền kinh tế cần, thay vì để dòng tiền lạc trôi vào các kênh đầu cơ rủi ro.

Huyền Anh

Cảng Phước An vẫn chưa 'cập bến' lợi nhuận, nợ vay phình to sau nửa năm

Cảng Hàng không Quảng Trị tăng tốc toàn diện để về đích

SeABank phát hành 40 triệu cổ phiếu ESOP, ghi nhận những đóng góp của đội ngũ nhân sự

Backlog không còn là "lá bùa" của cổ phiếu xây dựng

Thanh khoản tiếp tục lao dốc khi lãi suất vay mua nhà vượt 14%?

Tín Nghĩa báo lỗ quý II sau biến động cổ đông lớn, chi phí tài chính ‘nuốt’ lợi nhuận

Chung cư Hà Nội còn hấp dẫn giới đầu cơ?

Nhà đất thổ cư Hà Nội bước vào giai đoạn trầm lắng

Cùng chuyên mục

Vì sao PV Power gửi ngân hàng hơn 26.500 tỷ đồng nhưng vẫn vay gần 38.100 tỷ đồng?

PV Power vừa ghi nhận mức lợi nhuận cao nhất lịch sử sau nửa đầu năm 2026. Tuy nhiên, việc doanh nghiệp nắm hơn 26.500 tỷ đồng tiền và tiền gửi ngân hàng nhưng vẫn gia tăng vay nợ khiến chi phí lãi vay tăng vọt đang thu hút sự quan tâm của thị trường.

Giá vàng bật tăng tới 1,5 triệu đồng/lượng, vàng miếng tiến sát mốc 142 triệu đồng

Cùng đà tăng của giá vàng thế giới, thị trường vàng trong nước ghi nhận diễn biến khởi sắc khi nhiều thương hiệu đồng loạt điều chỉnh tăng từ 1,3-1,5 triệu đồng/lượng, đưa giá vàng miếng lên sát mốc 142 triệu đồng/lượng.

Hoa Sen lộ tín hiệu tài chính đáng chú ý sau án phạt 781 triệu đồng

Cục Hải quan vừa xử phạt Công ty Cổ phần Tập đoàn Hoa Sen 781 triệu đồng vì khai sai mã số hàng hóa, một khoản tiền chưa bằng 0,2% lợi nhuận quý III vừa công bố. Điều đáng chú ý hơn nằm trong chính báo cáo tài chính vừa công bố.

Tiền gửi lập kỷ lục, cuộc đua lãi suất ngân hàng nóng trở lại

Tiền gửi vào hệ thống ngân hàng tiếp tục tăng mạnh trong nửa đầu năm 2026, với gần 789.000 tỷ đồng được bổ sung chỉ sau 6 tháng. Trong bối cảnh nhu cầu tín dụng phục hồi và nhiều ngân hàng đồng loạt nâng lãi suất huy động, cuộc cạnh tranh thu hút dòng vốn được dự báo sẽ còn sôi động trong những tháng cuối năm.

Techcombank tìm kiếm khoản vay 1 tỷ USD, cuộc đua huy động vốn ngoại tăng tốc

Ngân hàng Thương mại Kỹ thương Việt Nam (Techcombank) đang thu xếp khoản vay hợp vốn trị giá 1 tỷ USD, một trong những thương vụ vay quốc tế lớn nhất của doanh nghiệp Việt Nam trong năm nay nếu hoàn tất.

Bộ Tài chính đề nghị nới trần tiền gửi kho bạc Nhà nước để tiếp sức thanh khoản, hạ nhiệt lãi suất

Bộ Tài chính vừa đề nghị Ngân hàng Nhà nước nghiên cứu nâng thêm tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động, tạo ra cú hích lớn giúp hệ thống ngân hàng giải tỏa áp lực vốn và ổn định mặt bằng lãi suất.

Các nước quy định thời hạn sở hữu chung cư như thế nào?

Vừa qua, Ban Chấp hành Trung ương ban hành Nghị quyết 21 về quan điểm, định hướng sửa đổi Luật Đất đai và các luật liên quan, thay thế Nghị quyết 18 năm 2022.

Đừng bỏ lỡ

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Từ những khung cửi truyền thống của đồng bào Mông ở thung lũng Mường Hoa (Lào Cai), các sản phẩm thổ cẩm đã vươn lên các sàn thương mại điện tử, mở ra hướng phát triển mới cho nghề truyền thống nhờ ứng dụng khoa học công nghệ và chuyển đổi số.