"Nút thắt" nào cần gỡ để tín dụng xanh thực sự bứt phá?

Để đạt mục tiêu tăng trưởng đột phá trên 10% trong giai đoạn 2026-2030, nông nghiệp số và nông nghiệp xanh được xác định là "mũi nhọn". Tuy nhiên, dù dòng vốn đổ vào khu vực này liên tục tăng trưởng, thực tế triển khai vẫn đang vấp phải những rào cản về cơ chế bảo hiểm và tính liên kết chuỗi giá trị.

Tại Hội thảo “Hoàn thiện chính sách tín dụng cho nông nghiệp số, nông nghiệp xanh” diễn ra chiều 24/4, các chuyên gia đã phác thảo một bức tranh lạc quan về dòng vốn ngành dọc. Dự báo đến đầu năm 2026, dư nợ tín dụng cho lĩnh vực nông nghiệp, nông thôn sẽ chạm mốc 4,2 triệu tỷ đồng, chiếm hơn 22% tổng dư nợ toàn nền kinh tế.

Đáng chú ý, tín dụng xanh cũng ghi nhận đà tăng tốc mạnh mẽ, dự kiến đạt gần 780.000 tỷ đồng vào cuối năm 2025. Con số này cho thấy hệ thống ngân hàng đang nỗ lực chuyển dịch dòng vốn để dẫn dắt quá trình chuyển đổi mô hình sản xuất theo hướng hiện đại, bền vững.

Dưới góc nhìn của doanh nghiệp thực tế, ông Nguyễn Văn Long, Chủ tịch Hội đồng quản trị Công ty Nhật Long (Quảng Ninh), chia sẻ rằng nông nghiệp hiện đại đòi hỏi mức đầu tư rất lớn vào hạ tầng và công nghệ số. Thế nhưng, tín dụng hiện nay vẫn còn mang tính phân mảnh và quá phụ thuộc vào tài sản thế chấp mà chưa chú trọng đến dòng tiền từ các hợp đồng liên kết.

Sự khập khiễng giữa chu kỳ sản xuất dài hạn và thời hạn vay ngắn hạn, cùng với việc thiếu cơ chế chia sẻ rủi ro thông qua bảo hiểm, đang tạo ra áp lực tài chính rất lớn cho các doanh nghiệp đầu tàu trong chuỗi giá trị.

Bên cạnh đó, các chuyên gia chỉ ra rằng dù dòng vốn lớn, nhưng rủi ro trong nông nghiệp (thiên tai, dịch bệnh) vẫn là "bóng ma" ám ảnh cả nhà nông lẫn ngân hàng. Ông Lê Đình Huy, Phó Tổng giám đốc Bảo hiểm Agribank, nêu lên một thực trạng đáng suy ngẫm: Hiện nay mới chỉ có khoảng 15% dư nợ tín dụng nông nghiệp được bảo vệ bởi bảo hiểm.

Tại sao con số này lại khiêm tốn như vậy? Các chuyên gia chỉ ra những "nút thắt" pháp lý và thực tiễn. Theo đó, sự hạn chế này trước hết xuất phát từ những rào cản pháp lý, đặc biệt là cách áp dụng cứng nhắc Luật Các tổ chức tín dụng 2024 khi ngăn cản việc tích hợp bảo hiểm vào các gói dịch vụ ngân hàng. Điều này vô hình trung làm suy yếu mối liên kết trong chuỗi giá trị, khiến các chủ thể không nhận thức được bảo hiểm là công cụ quản trị rủi ro mà chỉ coi đó là chi phí phát sinh.

Thêm vào đó, các chính sách hỗ trợ phí bảo hiểm theo Nghị định 58 vẫn chưa đủ sức hấp dẫn doanh nghiệp đầu tư dài hạn do rủi ro thiên tai vượt ngưỡng chịu đựng. Tình trạng thiếu hụt dữ liệu quốc gia về thời tiết và lịch sử tổn thất cũng đang gây khó khăn lớn cho việc định phí và thiết kế sản phẩm bảo hiểm phù hợp.

Theo các chuyên gia, trong bối cảnh nông nghiệp số, bảo hiểm không chỉ là công cụ an sinh mà phải được xem là một thành tố của gói tín dụng. Khi khoản vay được bảo hiểm, hợp đồng này đóng vai trò như một loại "tài sản thế chấp đặc biệt".

Ngân hàng có thể mạnh dạn giải ngân ngay cả khi nông dân thiếu sổ đỏ, bởi dòng vốn đã có "phao cứu sinh" nếu chẳng may xảy ra biến cố. Đây chính là chìa khóa để khơi thông nguồn vốn cho các dự án nông nghiệp xanh vốn đòi hỏi vốn lớn, thời gian hoàn vốn dài nhưng tài sản đảm bảo truyền thống lại ít.

Từ góc độ doanh nghiệp, ông Nguyễn Văn Long cho rằng đã đến lúc chấm dứt lối cho vay "phân mảnh" từng đối tượng riêng lẻ.

Thực tế, giá trị của doanh nghiệp nông nghiệp hiện đại không nằm ở ao nuôi hay nhà kính, mà nằm ở Hợp đồng đầu ra và Quy trình sản xuất. Ông Long kiến nghị ngân hàng cần thiết kế các sản phẩm tín dụng theo chu kỳ sản xuất thực tế và công nhận hợp đồng liên kết chuỗi là cơ sở để cấp tín dụng thay vì chỉ nhìn vào tài sản thế chấp.

Để chính sách tín dụng thực sự là bệ đỡ cho nông nghiệp xanh, các chuyên gia tại hội thảo thống nhất cácnhóm giải pháp trọng tâm đó là cần hướng dẫn rõ Luật Các tổ chức tín dụng 2024 theo hướng khuyến khích tích hợp bảo hiểm vào gói tín dụng nông nghiệp như một điều kiện kỹ thuật đảm bảo an toàn vốn.

Đề xuất Nhà nước hỗ trợ 70-80% phí bảo hiểm nông nghiệp trong 5 năm đầu cho các HTX, tổ chức sản xuất xanh để tạo thói quen quản trị rủi ro.

Đặc biệt, chuyên gia nhấn mạnh đến việc lấy hợp tác xã (HTX) làm hạt nhân của chuỗi giá trị. HTX sẽ đứng ra mua bảo hiểm nhóm và vay vốn thay cho các hộ nhỏ lẻ, giúp giảm chi phí và kiểm soát quy chuẩn sản xuất xanh đồng bộ.

Chỉ khi "kiềng ba chân" Ngân hàng – Bảo hiểm – Chuỗi liên kết được kết nối chặt chẽ bằng một khung pháp lý thông thoáng, dòng vốn 4,2 triệu tỷ đồng mới có thể tạo ra những đột phá thực chất cho nền nông nghiệp số Việt Nam.

Thanh Hoa

Bài liên quan

DIC Corp, Hưng Thịnh Land và Nam Long bị ‘tuýt còi’ vì vi phạm liên quan trái phiếu

S-Light Tower: Tòa tháp đôi soi bóng sông Hàn, trung tâm Nam Đà Nẵng

‘Tay to’ mắc kẹt với bất động sản triệu đô

VN-Index vượt 1.820 điểm: Nhịp hồi kỹ thuật hay khởi đầu sóng tăng mới?

Vinpearl thu hút 255 triệu USD từ các nhà đầu tư quốc tế, khẳng định triển vọng tăng trưởng dài hạn

Đường vượt biển 93.000 tỷ đồng khởi công ngày 2/7: Hạ tầng thế kỷ mở chu kỳ bứt phá cho Cần Giờ

Vốn chủ sở hữu âm gần 400 tỷ đồng, Xây dựng 3 vẫn nợ trái phiếu hơn 2.200 tỷ đồng

CC1 không bán hết 100 triệu cổ phiếu giữa áp lực nợ vay và hạn chế giao dịch

Cùng chuyên mục

Tín dụng xanh: “Tiền tỷ” sẵn sàng nhưng doanh nghiệp vẫn “đứng ngoài cuộc chơi”?

Dù dòng vốn tín dụng xanh đang tăng trưởng mạnh mẽ với những gói ưu đãi lên đến hàng chục nghìn tỷ đồng, nhưng trên thực tế, nhiều doanh nghiệp, đặc biệt là khối vừa và nhỏ vẫn đang rơi vào cảnh “đói vốn” vì những rào cản về tiêu chí và tài sản thế chấp.

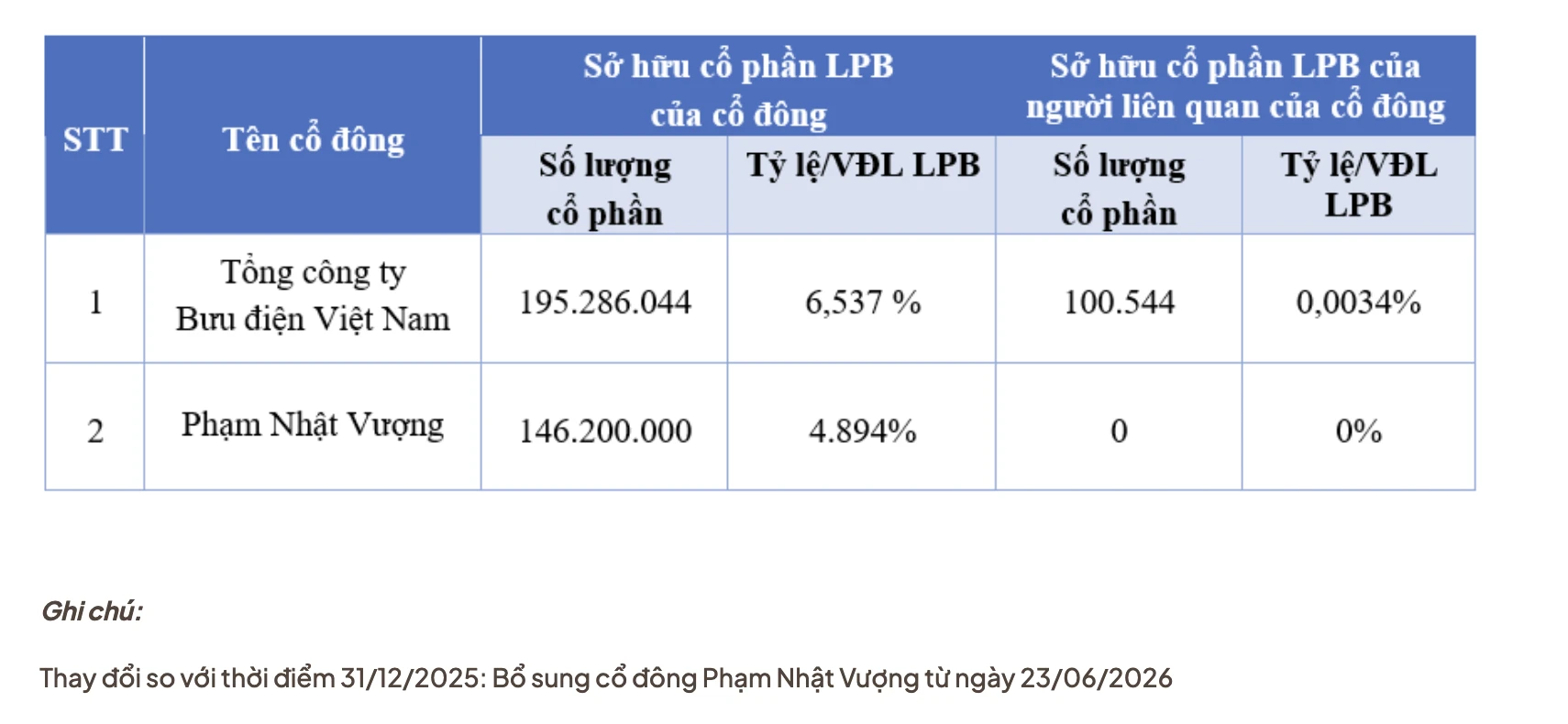

Tỷ phú Phạm Nhật Vượng chi hơn 6.700 tỷ đồng mua cổ phiếu LPBank

Sự xuất hiện của Chủ tịch Tập đoàn Vingroup trong danh sách cổ đông của Ngân hàng Lộc Phát Việt Nam với tư cách nhà đầu tư cá nhân đã ngay lập tức thu hút sự chú ý của thị trường và đẩy giá cổ phiếu tăng kịch trần.

Agribank đẩy mạnh triển khai hoạt động cho vay thông qua Tổ vay vốn: Khơi thông nguồn vốn, trợ lực vững chắc cho “tam nông”

Sau hơn 25 năm triển khai rộng rãi, mô hình cho vay thông qua Tổ vay vốn của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) đã khẳng định hiệu quả kép trong dòng chảy kinh tế nông thôn. Agribank hiện đang triển khai hình thức cấp tín dụng này tại 105 Chi nhánh thuộc 34 tỉnh, thành phố trên cả nước với mạng lưới gần 60.000 Tổ vay vốn, gần 1 triệu thành viên tham gia và dư nợ lên tới hơn 215.000 tỷ đồng.

Giá bạc ‘quay xe’ giảm gần 1,8 triệu đồng/kg, liệu có thành xu hướng?

Sau giai đoạn tăng mạnh và liên tục lập đỉnh trong quý II, thị trường bạc đang bước vào nhịp điều chỉnh khi tâm lý thận trọng quay trở lại.

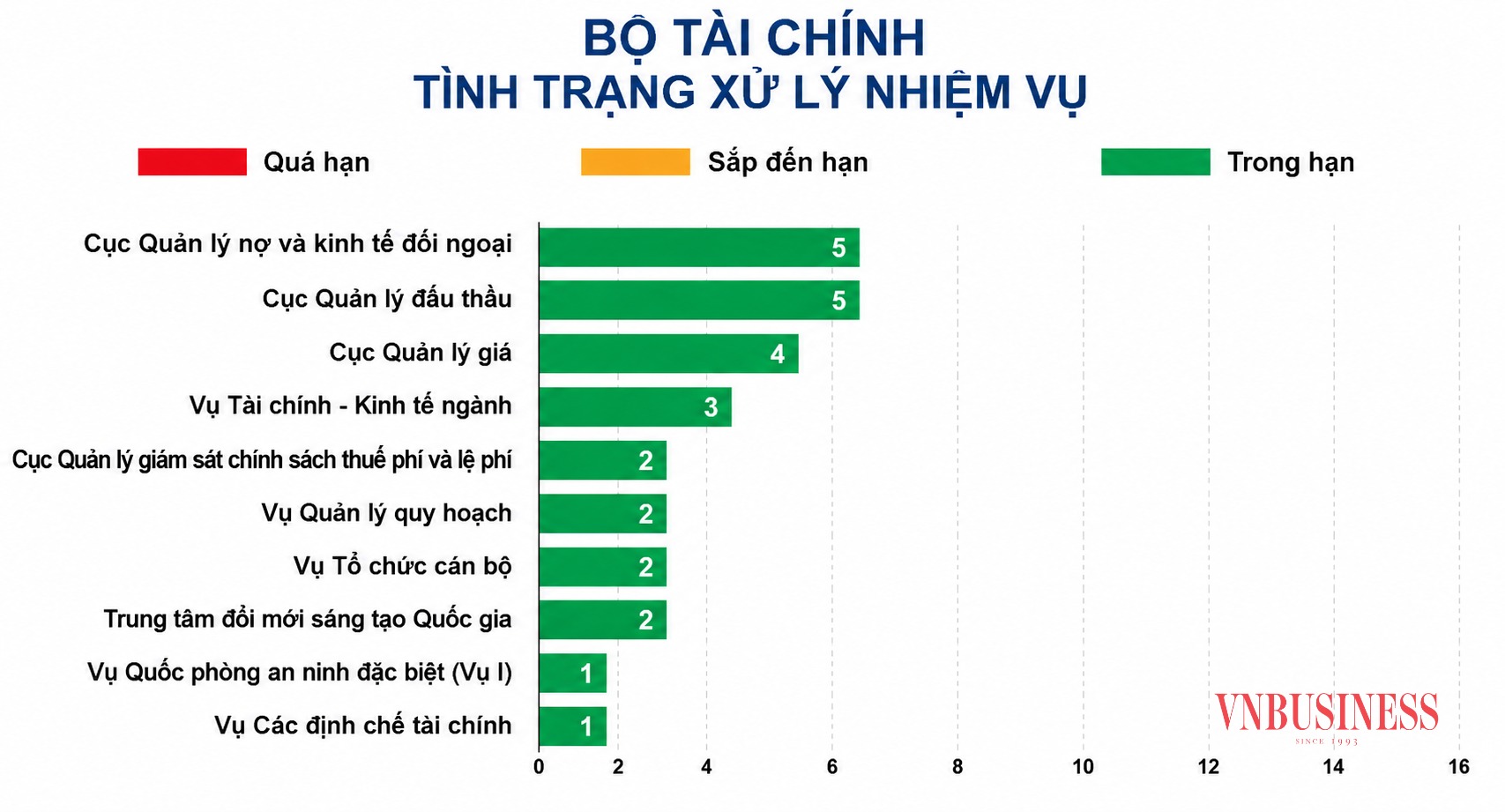

Hàng loạt ngân hàng được hưởng lợi khi hành lang pháp lý mới được kích hoạt

Hàng loạt chính sách mới về tỷ lệ an toàn, nới trần sở hữu ngoại, xử lý nợ xấu.. không chỉ giúp các nhà băng tối ưu hóa hàng trăm nghìn tỷ đồng mà còn mở ra thời kỳ bùng nổ lợi nhuận cho những cái tên dẫn đầu thị trường.

Giá vàng bật tăng trở lại, vàng nhẫn và vàng miếng cùng thêm tới 1,4 triệu đồng/lượng

Giá vàng trong nước bật tăng trở lại theo đà phục hồi của thị trường thế giới. Vàng nhẫn và vàng miếng cùng tăng tới 1,4 triệu đồng/lượng, nhưng biên độ mua - bán vẫn ở mức cao, tiềm ẩn rủi ro lớn đối với các nhà đầu tư lướt sóng ngắn hạn.

Nông dân Đồng Nai vào HTX, ‘thắng lớn’ nhờ sản xuất bằng UAV, cơ giới hóa

Muốn đi xa hơn, nông dân không thể chỉ trông chờ vào mùa vụ thuận lợi mà phải thay đổi tư duy, liên kết với nhau trong các HTX, ứng dụng khoa học - công nghệ, chuyển đổi số và đổi mới sáng tạo để tạo nên những giá trị mới.

Đừng bỏ lỡ

Trầm nụ Hiền Linh: Nâng tầm giá trị trầm hương Hà Tĩnh

Trầm nụ Hiền Linh: Nâng tầm giá trị trầm hương Hà Tĩnh

Từ nguồn nguyên liệu trầm hương bản địa, HTX Hương Trầm Hiền Linh (Hà Tĩnh) đã phát triển thành công sản phẩm trầm nụ chất lượng cao, tạo việc làm ổn định cho lao động địa phương và từng bước mở rộng thị trường trên cả nước. Năm 2026, sản phẩm được...